צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

התספורות זכו לוועדה משל עצמן

"הוועדה לבחינת תהליכי לעריכת הסדרי חוב" שהוקמה אתמול קיבלה מנדט לשנות את נורמות החזר החובות העסקיים בישראל. הצלחתה תלויה בנחישות העומדת בראשה, מנכ"לית האוצר יעל אנדורן ובגיבוי שתקבל מהממשלה

הוועדה שעשויה לחולל מהפכה בשוק הסדרי החוב בישראל יוצאת לדרך. אתמול הודיעו שר האוצר יאיר לפיד ונגיד בנק ישראל פרופ' סטנלי פישר על הקמתה של ועדה לבחינת תהליכים לעריכת הסדרי חוב. בראש הוועדה תעמוד יעל אנדורן, מנכ"לית משרד האוצר, ובין חבריה ייכללו יו"ר רשות ני"ע שמואל האוזר, המפקח על הבנקים דודו זקן, והמפקח על הביטוח עודד שריג.

קראו עוד בכלכליסט

הוועדה שמה לה למטרה לשנות את האופן בו מנהלים הבנקים והגופים הפנסיונים תהליך של הסדרי חוב מול גופים ובעלי הון להם הלוו כספי ציבור. זאת, ברקע החשש מהתרחבות התופעה בשנים הקרובות, וחשש מהשלכותיה על הנורמות הרצויות לגבי עמידה בהחזר חובות.

הטריגר להקמת הוועדה היה חשיפת המגעים להסדר חוב שניהל בנק לאומי עם חברת גנדן הפרטית של נוחי דנקנר, דרכה הוא שולט בקונצרן אי.די.בי. המגעים עוררו את חמתו של הציבור הרחב, בשל כוונת הבנק למחוק לדנקנר מאות מיליוני שקלים מהחוב.

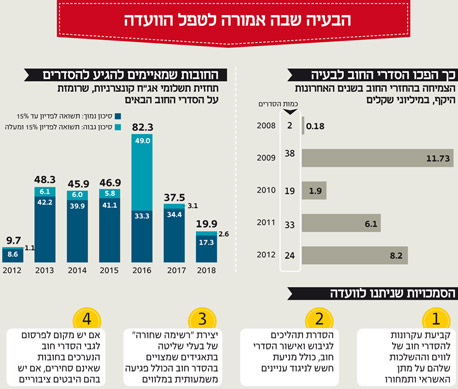

הפרשה העלתה מחדש את שאלת קיומה של ההפרדה בין בעל ההון לחברה שדרכו הוא לווה את הכסף מהציבור, והאם נכון לאפשר לבעל שליטה להשאיר את המושכות בידיו תוך שהציבור נאלץ לוותר על חלק משמעותי מכספו. הוועדה הבהירה כי "בנסיבות מסוימות התועלת למלווים מהליכה להסדר חוב תעלה על התועלת מכניסה לפירוק". כלומר, הוועדה לא מתכננת לשבור את עקרונות היסוד שעל בסיסם בנוי שוק החוב הבנקאי והחוץ בנקאי, אך כן לשכלל את השוק הזה מבחינת שקיפות וקביעת אמות מידה ברורות לאופן ביצוע ההסדרים. הוועדה תידרש לפרסם את מסקנותיה תוך 180 ימים. "כלכליסט" מסמן כמה נקודות למחשבה לחברי הוועדה לגבי האופן שבו עליהם לעצב את העקרונות שבבסיסם יתנהלו הסדרי החוב בעתיד.

1. העקרונות של המערכת הבנקאית ייבחנו מחדש

המשבר הפיננסי העולמי שפרץ בשלהי 2007 חשף את הסכנה הרובצת בהשקעה באג"ח קונצרניות וגרר ביקורת אדירה כנגד הגופים המוסדיים, שהשתמשו בכספי הפנסיה של הציבור למתן הלוואות לחברות במשק שכשלו להשיב אותו. בעקבות לקחי המשבר, שגררו קריסה במחירן של האג"ח בבורסה, הוקמה ועדת חודק, שעל בסיסה הותקנה חקיקה שהציבה כללים ברורים לגופים מוסדיים בהשקעה באג"ח סחיר. מסקנות הוועדה השתמשו במידה רבה בארגז הכלים של המערכת הבנקאית ביחס לאופן שבו נכון לתת אשראי כדי להשליך על האופן בו גופים מוסדיים צריכים לפעול.

לצד זאת, נמצאו תרופות נקודתיות לחוליי השוק החוץ בנקאי. כך למשל הוחלט למנות מומחה מטעם בית המשפט לפיקוח על הסדרי חוב שמנהלים גופים מוסדיים. באחרונה אף הוקמה ועדה שתבחן את תעשיית ההלוואות הפרטיות מצד גופים מוסדיים שהולכת וגדלה, שצפויה לפרסם מסקנותיה בקרוב.

לראשונה מוקמת כעת ועדה שתיכנס לקרביים של שוק החוב המסורתי - זה של המערכת הבנקאית. לאחר ששנים רבות הופנו חצי הביקורת לגופים המוסדיים, השחקנים החדשים יחסית בשוק ההון, לראשונה יאותגרו מחדש העקרונות של מתן הלוואות בשוק הבנקאי, זה שהתיימר להיות מומחה במתן הלוואות, שקברניטיו עקצו לא פעם את המוסדיים וציינו כי הם צריכים ללמוד מהם איך לנהל אשראי.

2. ייבחן מנגנון ענישה על מחיקת חובות

אחת הבעיות המרכזיות שעמם מבקשת הוועדה להתמודד היא היעדר מנגנון יעיל של הרתעה בשוק האשראי בישראל. קבוצות ההון הגדולות במשק, שנהנו עד כה מריכוזיות עצומה וכרטיס חבר במעגל המצומצם והיוקרתי שהקנה להם דלת פתוחה בכל בנק ואצל כל גוף מוסדי, לא באמת מפחדות מהשוט הציבורי.

נכון, הן סופגות ביקורת באסיפות אג"ח מתוקשרות וקצת כותרות שליליות בתקשורת. אבל בסופו של דבר הבעלים מצליחים לחתום על הסדרים השומרים בידם את השליטה בחברות, למרות שהם מבצעים תספורות בכספים שהלווה להם הציבור הרחב. הם נעלמים לכמה חודשים מאחורי הקלעים כדי להוריד את הלהבות ולא חוששים לחזור מאוחר יותר, בתקווה לנצל את הזיכרון הקצר של אותם בנקים וגופי פנסיה כדי לנסות ולגייס את תמיכתם מחדש.

הוועדה קיבלה לראשונה מנדט לייצר ענישה אפקטיבית לאותם בעלי הון. הוועדה תבחן אפשרות לקבוע תנאים להעמדת אשראי בידי בנקים או גופים מוסדיים לחברה או בעל שליטה שביצעו הסדר חוב שכלל מחיקה של חובות.

פעמים רבות פנה "כלכליסט" לגופים המוסדיים בשאלה האם ישובו ויעניקו הלוואות או ישקיעו בחברות של בעלי הון שביצעו "תספורות". מנהלי חברות הביטוח ובתי ההשקעות סירבו בדרך כלל להכריז באופן חד משמעי כי יחרימו בעל שליטה שסרח. הם ציינו כי השקעה עתידית תלויה בסיכון ובסיכוי שהיא מגלמת וכי אם יקבלו פיצוי הולם לסיכון בדמות ריבית גבוהה הם לא שוללים השקעה עתידית.

הוועדה תידרש לבחון באילו מצבים נכון אם בכלל להעניש בעל שליטה ולקבוע למשל כי אסור יהיה להעניק לו אשראי בעתיד אלא בדרישה של ביטחונות הולמים או ריבית גבוהה. ייתכן ותידרש הבחנה בין בעל שליטה שפעל באופן הגון ונקלע למצוקה תזרימית על רקע משבר כלכלי שלא היה תלוי בהתנהלותו המקצועית, לבין בעל שליטה שרוקן את קופת החברה במשיכת דיבידנדים גבוהים, שכר עתק לו ולבני משפחתו ומקורביו, וביצוע עסקאות בעלי עניין בעייתיות.

לא מן הנמנע כי אחת מהמלצות הוועדה תהיה יצירת תעודת זהות אישית לבעל הון או לחברה בשליטתו, בדומה לניקוד האשראי שאוספות סוכנויות האשראי השונות על כל אחד ואחד מהציבור, כדי להעריך את יכולתו לעמוד בהחזרי האשראי. אם יהיה מנגנון דומה גם לחברות של בעלי הון, הגופים המממנים השונים יהיו מחויבים להציע תנאי אשראי הולמים להיסטוריה של הלקוח ללא קשר לטיב הקשרים עם אותו הלקוח. כך למשל, אם בעל שליטה בחברה מסוימת ערך בעבר הסדר חוב עם נושיו, יירשם לו ניקוד שלילי בתעודת הזהות והוא יוכל ליטול אשראי חדש בריבית גבוהה יותר מבעל הון אחר לו תעודת זהות נקייה מהסדרי חוב או כשלים בהחזרי הלוואות.

3. האם חייבים לדווח על כל הסדר חוב?

שוק האשראי החוץ בנקאי פועל מאז ומתמיד בדפוסים שונים לחלוטין מזו של המערכת הבנקאית. ההלוואות שמעניקים הגופים המוסדיים לחברות במשק ניתנות בדרך כלל באמצעות הנפקת אג"ח סחירות, שהתנאים שלהן נקבעים בשטר נאמנות החל על כל הגופים המוסדיים שהשתתפו בגיוס. בניגוד למערכת הבנקאית הפועלת בדרך כלל "אחד על אחד" - לווה אחד מול מלווה אחד, בעסקאות שנסגרות בחדרים סגורים - המערכת החוץ בנקאית מתנהלת בשקיפות שיא, כאשר החברה שהנפיקה אג"ח כפופה לחובת דיווח על התנהלותה השוטפת ועל מגעים שהיא מנהלת עם בעלי האג"ח על הסדרי חוב.

אלא שהשקיפות הזו לא תמיד תורמת לגיבושם של הסדרי חוב ראויים. החברה הלווה שמבקשת לבצע הסדר חוב נאלצת להתמודד עם ערב רב של לווים, שפועלים לעיתים באינטרסים מנוגדים. כך, יכולים להימנות בקרב מחזיקי האג"ח גופים מוסדיים מתחרים, קרנות גידור השואפות לרווחים בטווח הקצר ובעלי סדרות ארוכות שלהם אינטרסים מנוגדים לבעלי סדרות קצרות. הבמה המרכזית לניהול הסדר החוב היא באמצעות אסיפות אג"ח מתוקשרות וגם דיוני נציגות המחזיקים המתנהלת לכאורה בחשאיות מודלפים על ידי צדדים אינטרסנטיים לכלי התקשורת. היכולת להגיע בסיטואציות כאלו להסדר חוב מהיר הופכת בעייתית. הגופים המוסדיים שיודעים כי העין הציבורית בוחנת כל צעד שלהם פועלים לעיתים מתוך רצון לייצר כותרות ולהיתפס כבעלי תפיסות לוחמניות, כדי לזכות בנקודות בקרב הציבור הזועם. הקושי לנהל הליך של הסדר חוב תחת זכוכית המגדלת הציבורית גרר גם את הגופים המוסדיים להעדיף באחרונה להעניק הלוואות פרטיות ולהגיע להסכמות עם החברות הלוות בחדרי חדרים, בדומה לבנקים.

הוועדה תצטרך לבחון עד לאן היא מוכנה ללכת עם חובת השקיפות ביחס להסדרי חוב במערכת הבנקאית. כך למשל הוועדה תצטרך לבחון האם הבנקים יהיו מחויבים לדווח על כל הסדר חוב עם לווה שיש לו היבטים ציבוריים, או רק על הסדרי חוב ברף מסוים. רק לשם ההמחשה, חשיפת הסדר החוב המתגבש בין בנק לאומי לגנדן שבשליטת נוחי דנקנר לא בהכרח ייצרה את האפקט המתבקש – הבנק נכנע לבסוף לעליהום הציבורי ולחשש לפגיעה במוניטין שלו ונסוג בו מההסכם שגובש, לאו דווקא משיקולים ענייניים. הוועדה תצטרך לפסוע בין הטיפות ולייצר מנגנוני שקיפות שיעודדו את הבנק להגיע להסדר מיטבי ונכון כלכלית לבנק, וכזה שלא יושפע משיקולים חיצוניים של תדמית ויחסי ציבור.

4. הסדרי חוב יהפכו למהלך עסקי לגיטימי

הסדרי חוב היו ויהיו, גם אם יש בהם משהו מרגיז: כמעט בכולם נדרשים המלווים לספוג תספורת. גם אם הסדר החוב לא זוכה לאותה תהודה כמו ההסדר בין בנק לאומי לגנדן, במקרים רבים גם הפנסיה שלנו סופגת הפסדים עקב אינטרסים כאלה ואחרים של מנהלי קרנות הפנסיה. הסדרת תהליכים סדורים לגיבוש והסדר חוב יקלו על הנושאים ונותנים לחתור להסדר חוב מהיר, אך היא גם תעניק הכשר להסדר חוב.

אם לאחרונה החלו הגופים המוסדיים לנקוט גישה תוקפנית כנגד שומטי החובות, כעת הם יאלצו להתיישר לפי העקרונות שתמליץ הוועדה שהוקמה. ומה לגבי ביקורת הציבור? אם במקרה גנדן, מנכ"לית לאומי רקפת רוסק־עמינח נאלצה להתקפל ולחזור בה מההסכם המתגבש, המתווה שתציע הוועדה יאפשר לבנקים ולגופים המוסדיים להסתתר מאחורי ההמלצות ולהסכים לתספורת חפה מביקורת. להפגנות, קבוצות המחאה בפייסבוק והפופוליזם שהיה סביב אירועי לאומי–גנדן לא יהיה עוד מקום במחוזותינו. עם פרסום מסקנות הוועדה, הסדרי החוב יהפכו לאקט עסקי לגיטימי בהכשר משרד האוצר, רשות ני"ע ובנק ישראל.

הוועדה תצטרך להתמודד גם עם ניגוד העניינים שנוצר בשל המתיחות בין חוב בנקאי לחוב מוסדי שניתן לאותה חברה ציבורית. כך למשל עלול להיווצר מתח בין הלוואה שהעניק בנק לחברה ציבורית שגובתה בערבות של בעל השליטה להלוואה שהעניקו לו המוסדיים. הבנק עשוי ללחוץ על בעל השליטה לפרוע את החובות כלפיו על חשבון הגופים המוסדיים, תוך איום בחרב מימוש הערבות האישית שעלולה לגעת בהונו האישי של בעל השליטה. במצב כזה נוצר ניגוד עניינים מובהק, שיכול לעודד את בעל השליטה לנקוט בצעדים שיפגעו בגופים המוסדיים וייטיבו עם הבנק דוגמת מימוש מהיר של נכסים במחירי הפסד.

בעיה נוספת נעוצה בשוק האשראי הריכוזי בישראל. היעדר היצע מספק של נותני אשראי הביא לכך שנציגויות מחזיקי האג"ח של חברות המגיעות להסדר חוב מורכבות מקבוצה מצומצמת של גורמים. עובדה זו עלולה להביא לשיתוף פעולה בחברה מסוימת שלא עולה בקנה אחד עם טובת יתר נושי החברה, לטובת שיתוף פעולה בחברה אחרת, בה יש אולי לשני הגופים אפשרות ליהנות מהחזר משמעותי יותר מהחוב. הוועדה שתוקם תצטרך להתייחס גם לניגוד עניינים מסוג זה.

5. הוועדה עשויה להוליד צורך ברגולטור על

ההשלכות של מסקנות הוועדה עלולות להביא בעל כורחן למתח בין הסמכויות של הרגולטורים השונים.

באופן מסורתי יו"ר רשות ני"ע מפקח על קרנות הנאמנות וחברות ניהול התיקים, המפקח על הביטוח על החברות המנהלות חסכונות ארוכי טווח ואילו המפקח על הבנקים על המערכת הבנקאית.

כעת קמה ועדה שמטרתה לטפל בחוליים של שוק האשראי בכללותו - החוץ והפנים בנקאי - ולנסות לייצר ארגז כלים לניהול הסדרי חוב הוליסטי בכל המערכות המפוקחות. הרגולטורים האמורים יצטרכו לפקח על יישום ארגז הכלים שתייצר הוועדה ויקבל תוקף של חקיקה.

מכיוון שמדובר בחקיקה שתחול על כל הגופים הפעילים בשוק ההון, לא מן הנמנע כי נכון יהיה לנצל את ההזדמנות של החקיקה כדי למנות רגולטור על שיפקח מלמעלה על פעילות הרגולטורים השונים וייצר הגמוניה באופן של יישום החקיקה החדשה.

2 תגובות לכתיבת תגובה