השורה התחתונה

רוברט פארקס: "הראלי בשוק המניות צפוי להימשך"

אסטרטג המניות גלובלי ב־HSBC, מאמין כי שוקי המניות יסגרו את השנה בעליות בעקבות ההקלות המוניטריות שנקטו ממשלות ארה"ב ויפן. לגבי אירופה הוא פחות אופטימי: "סירובו של הבנק המרכזי לנקוט מדיניות מוניטארית מקלה מכביד על שוקי המניות"

לדברי פארקס, הראלי בשוק המניות ימשיך להיתמך, בדומה לחודשים האחרונים, בסנטימנט האופטימי של המשקיעים, בגידול ברווחי התאגידים ובמדיניות מוניטרית מרחיבה ברוב המדינות בעולם. לשיטתו, אין מקום לשאלה "האם להשקיע" והשאלה שאמורה להישאל היא רק "איפה להשקיע".

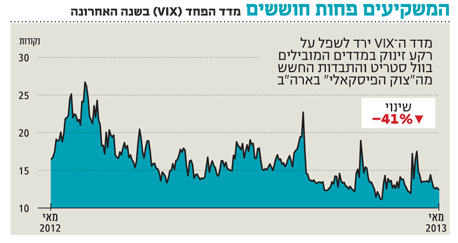

חיזוק לטיעוניו של פארקס ניתן למצוא גם במדד הפחד (VIXׂׂ) שירד בכ־30% מתחילת השנה על רקע זינוק במדדים המובילים בוול סטריט לשיא של חמש שנים, התבדות החשש של "הצוק הפיסקאלי" בארה"ב וירידה מהחשש לקריסת גוש היורו. המדד נסחר כיום בשער של 12.66 נקודות, ורמה זו נמוכה ב־85% מהשיא של הזמנים שאותו רשם בספטמבר 2008, לאחר קריסת בנק ההשקעות ליהמן ברדרס. בתקופה זו, אגב, הגיע המדד לשיא כל הזמנים שלו — 80.86 נקודות.

הממשלות הן הגורם לראלי

"הגורם המרכזי לראלי הוא מדיניות ההקלות המוניטריות שמבצעים הבנקים המרכזיים ברחבי השווקים המפותחים", טוען פארקס. "מגמה זו מורידה את רמות הסיכון שחשים המשקיעים ומעודדת אותם לרכוש מניות. ייתכן מאוד שחרף האופטימיות הכללית, השוק יתקן את עצמו בטווח הקצר מאוד, אולם המגמה הכללית של הראלי בהמשך השנה צפויה להימשך".

ואכן, מתחילת 2013 הרחיב הפד את צד הנכסים במאזן שלו ב־269 מיליארד דולר (9%) ורוכש מדי חודש איגרות חוב ממשלתיות ואג"ח מגובות משכנתאות בכ־85 מיליארד דולר. הבנק המרכזי של יפן פעל באופן דומה והרחיב את מאזנו ב־4% מאז דצמבר, ולאחרונה אף הכריז כי ירכוש נכסים בהיקף כולל של 51 טריליון ין יפני. מהלך זה צפוי להרחיב את מאזן הבנק ב־27% נוספים.

סימן שאלה מתנוסס רק לגבי הבנק המרכזי של בריטניה. בימים אלה קשה לצפות את המדיניות המדויקת שינקוט הבנק, מאחר שהנגיד החדש מארק קארני צפוי להיכנס לתפקידו רק בחודש יולי הקרוב. עם זאת, ההערכה בשווקים היא כי מדיניותו לא תהיה שונה משמעותית מזו של קודמיו.

עם זאת, דווקא הבנק האירופי המרכזי (ECB) פועל בכיוון ההפוך. מתחילת 2013 המאזן שלו דווקא התכווץ ב־375 מיליארד יורו (12%) לאחר שהבנקים המסחריים האירופיים החזירו לו חלק מהמימון ארוך הטווח שקיבלו ממנו במסגרת תוכנית ה־LTRO (שכללה הזרמת נזילות עצומה לשווקים) שהפעיל אשתקד.

לדברי פארקס, "הבנק האירופי המרכזי ממשיך לסרב לנקוט מדיניות מוניטרית מקלה אגרסיבית, ושיעור הריבית באירופה עדיין גבוה (0.5%) בהשוואה ל־0.25% בארה"ב ו־0.1% בלבד ביפן. באופן פרדוקסלי, הבנק האירופי המרכזי סבור כי מדיניות הורדת הריבית מטרתה הורדת הסיכון המערכתי ביבשת, ולאו דווקא עידוד הצמיחה כמו שעושים בעקביות שלושת נגידי הבנקים המרכזיים האחרים".

המסקנה שאליה מגיע פארקס היא כי "סירובו של הבנק האירופי המרכזי להשתמש במדיניות מוניטרית מקלה מכביד מאוד על שוקי המניות האירופיים, וזו הסיבה המרכזית שבכל הקשור להשקעות באקוויטי באירופה הורדנו את ההמלצה למשקל חסר".

מדוע מדיניות מוניטרית מרחיבה חשובה כל כך לשוק האקוויטי? בסקירת הרבעון הראשון כתבו כלכלני HSBC כי "חרף הניסיונות של הבנקים המרכזיים לאושש את הכלכלות בעולם, התוצאה בפועל של הגדלת המאזנים שלהם באמצעות הרחבה כמותית היתה מאכזבת ביותר.

"עם זאת, בכל הקשור לשוק המניות, הדברים נראים אחרת לגמרי. מהלכי ההרחבה הכמותית השפיעו באופן ברור לחיוב על שוק המניות. מאז 2009, בחודשים שבהם הפדרל ריזרב או הבנק האירופי המרכזי הרחיבו באופן משמעותי את מאזניהם - מדד MSCI העולמי רשם עלייה חודשית ממוצעת של 2.6% בהשוואה לירידה ממוצעת של 2.3% בחודשים שבהם לא בוצעה הרחבה.

"למהלכי ההרחבה הכמותית יש השפעה גורפת על היצע הכסף שזורם בשווקים, ויש לו קורלציה חיובית לשוק המניות. העלייה בהיצע הכסף משפיעה לחיוב על נכונותם של הבנקים באותה מדינה להשתמש בנזילות היתרה באמצעות מתן אשראי, שבין היתר זורם לרכישת נכסים מסוכנים יותר על רקע הריביות הנמוכות בשווקים. הסנטימנט החיובי שנוצר מעודד את המשקיעים להשקיע יותר".

"סינגפור בטוחה להשקעה"

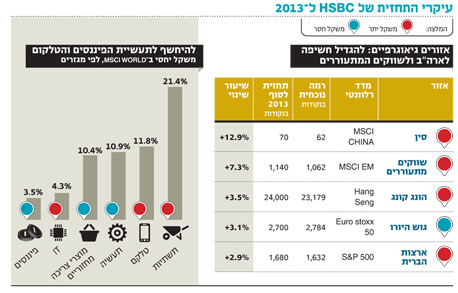

בתחזית ל־2013 מעניקים ב־HSBC משקל יתר להשקעה באסיה ובשווקים המתעוררים, אף שמדד MSCI שווקים מתעוררים נפל ברבעון הראשון ב־9% יותר מאשר MSCI שווקים מפותחים. "הירידה היתה הרבה יותר גבוהה מהציפיות של כלכלני הבנק, ולכן השווקים המתעוררים צפויים להציג ביצועי יתר על השווקים המפותחים עד סוף 2013", מסביר פארקס. באופן כללי, ב־HSBC מסבירים שתופעה זו בולטת מאוד גם באמצעות מכפיל הרווח העתידי (forward PE). המכפיל עומד על 10.3 ומייצג דיסקאונט של 23% על זה של השווקים המפותחים.

סיבה נוספת לאופטימיות לגבי השקעה בשווקים מתעוררים בהמשך השנה היא תחזית צמיחה חיובית, שתסתכם על פי כלכלני HSBC ב־5.7% בשנת 2013 לעומת 1.6% בלבד בשווקים המפותחים. בנוסף, כלכלני HSBC חוזים גידול של 13% ו־16% ברווח הנקי למניה (EPS) במניות שפועלות משווקים מתעוררים ב־2013 וב־2014 בהתאמה.

מבחינת מדינות מומלצות באסיה, צוות המחקר של פארקס ממקד את תשומת הלב בסין, בהונג קונג ובסינגפור. "המניות בסין נסחרות במכפיל רווח עתידי של 9 לעומת מכפיל ממוצע של מעל 12 בעשור האחרון. חברות סיניות צפויות להציג בשנתיים הקרובות גידול של 11% ברווח הנקי למניה (מדי שנה).

"סינגפור היא כלכלה יציבה, בעלת תנודתיות נמוכה יחסית ותשואת דיבידנד שנמצאת ברף העליון של הממוצע האזורי. מדובר במדינה בטוחה להשקעה, ואנו חוזים שתרשום גידול של 3% בתמ"ג בשנה הנוכחית".

פארקס וצוות המחקר שלו הורידו, כאמור, את ההמלצה לאירופה ממשקל יתר למשקל חסר, וזאת לנוכח הציפייה לצמיחה מקומית אנמית, הצפי לירידה ברמת הרווח הנקי של החברות האירופיות והימנעות הבנק האירופי המרכזי מהרחבה כמותית תומכת. התחזית היא לצמיחה שלילית של 0.4% ביבשת בשנת 2013. "אף על פי שהשווי שבו נסחרות המניות באירופה עדיין אטרקטיבי, עננת אי־הוודאות האופפת את היבשת והפוטנציאל לזעזועים שליליים גוברים על כך בהרבה".

בפברואר האחרון הורידה סוכנות הדירוג מודי'ס את דירוג האשראי של בריטניה ברמה אחת, ל־Aa1, בשל "השילוב בין צמיחה חלשה, נטל חוב תופח וירידה ביכולת ספיגת זעזועים כלכליים". צוותו של פארקס מציין כי גורמי האי־וודאות כוללים את אי־הוודאות הפוליטית באיטליה, הורדת דירוג האשראי של בריטניה והמשבר בקפריסין והחילוץ שנלווה לכך. בנוסף, אירופה מאופיינת בצמיחה אנמית וסביבה מאקרו־כלכלית הנמצאת בנסיגה.

פארקס מעריך כי שיעור הצמיחה באירופה יהיה חלש מאוד ויסתכם ב־0.1% בלבד בשנת 2013, אך ישתפר במעט ל־1.1% בשנת 2014. "בהתאם לזאת, אנחנו לא צופים גידול ברווחיות החברות או אפסייד מפתיע בסביבת האקוויטי האירופי, אלא להפך. מומנטום הרווחים של החברות באירופה יהיה בשנת 2013 החלש ביותר מבין כל הסביבות הגיאוגרפיות שאנו מסקרים".

הקיצוצים כבר משוקללים

צוות כלכלני HSBC משדר אופטימיות גדולה בכל הנוגע להשקעה במניות בארה"ב, ולהערכתם, בשנה הנוכחית תירשם צמיחת תמ"ג ריאלית של 1.7%. פארקס מעניק להשקעה במניות אמריקאיות משקל יתר עקב כמה סיבות. אחת המרכזיות שבהן היא המדיניות המוניטרית המרחיבה (שעל פי הצהרת הפד, תימשך עד לירידת שיעור האבטלה אל מתחת לרף ה־6.5%) שתומכת, כאמור, בשוק המניות.

בנוסף לכך, צופים בבנק כי רווחי החברות האמריקאיות צפויים לגדול במהלך השנה. "אנו צופים כי קצב הצמיחה בארה"ב יוביל את ההתאוששות בקרב השווקים המפותחים בשנתיים הקרובות. אף על פי שברקע עדיין שוררת אי־ודאות בכל הקשור לנושא הפיסקאלי, שיעור גידול של 1.7% בתמ"ג בארה"ב בשנת 2013 כבר משקלל לדעתנו את ההשלכה של הקיצוצים התקציביים בגובה של כ־85 מיליארד דולר על הצמיחה במשק האמריקאי", אומר פארקס.

לדבריו, "אנו צופים צמיחה שנתית של 11% ו־14% בהתאמה ברמת הרווחים התאגידיים של החברות הנסחרות במדדים המובילים בארה"ב בשנים 2013 ו־2014". לאור זאת, כלכלני HSBC מעריכים כי מדד 500 S&P עשוי להגיע לרמה של 1,680 נקודות עד סוף השנה, וזאת לעומת רמה של 1,632 נקודות שבה הוא נמצא כיום.

מבחינת חלוקה סקטוריאלית, ממליצים ב־HSBC על מתן משקל יתר לסקטורים הצפויים ליהנות מגידול ברווחים כדוגמת פיננסים, IT וטלקום, לעומת משקל חסר למגזרי התעשייה, התשתיות ומוצרי הצריכה מחזוריים (Discretionary Consumer) הרגישים יותר למחזוריות המאקרו־כלכלית בעולם.

צוותו של פארקס מסביר כי סקטור הפיננסים רשם ביצועי חסר ברבעון הראשון, ולכן עשוי לרשום ביצועי יתר בהמשך השנה, זאת לאחר שכבר עלה ב־10% מאז יוני האחרון. "הנתונים הבסיסיים של תעשיית הפיננסים בעולם ימשיכו להשתפר עם מגמת ההתאוששות העולמית", מבהיר פארקס.

לגבי תחום ה־IT, שרשם ביצועי חסר ברבעון הראשון של 2013, הנתונים מצביעים על שיפור במגמה. "זה נכון שקיימת מגמה של ירידה ברווחיות בתעשיית ה־IT, אולם קצב הירידה מתמתן וזה סמן לביצועים עתידיים טובים יותר בסקטור כולו".

"מאמינים בטלקום בטווח ארוך"

הסקטור האחרון שמומלץ על ידי פארקס הוא הטלקום. "אנחנו מאמינים בסקטור זה לטווח ארוך. ישנם כמה גורמים התומכים בהמלצת משקל יתר לתעשיית הטלקום, ובאופן מפתיע - דווקא זו האירופית. הרגולציה בתחום הסיבים באירופה צפויה לתמוך בתעשיית הטלקום בשנה הבאה, בנוסף לשילוב ההולך וגובר של תעשיית הטלקום בתעשיית המדיה העולמית".

לעומת זאת, המלצת משקל חסר מוענקת למגזר מוצרי הצריכה המחזוריים. "הסקטור נחשב למאוד אהוב בקרב קרנות זרות, בעיקר בשווקים המתעוררים, וזאת בשל העושר האישי הגבוה שנצבר שם במעמד הביניים — המעמד הגבוה החדש", אומר פארקס. "לכן בתקופה הנוכחית הוא נסחר בשווי גבוה מאוד, ונחשב יקר להמלצת 'קנייה'. מגזר זה אף הראה ביצועי יתר בכל הקשור לרווחיות בשלוש השנים האחרונות, מה שכפי הנראה מאותת על התמתנות קצב הצמיחה שלו, בעיקר באירופה".

סקטור נוסף שאינו אטרקטיבי בעיני כלכלני HSBC הוא התעשייה, וזאת בגלל מומנטום הרווחים הצפוי להיחלש השנה (לפני עלייה ברווחים שצפויה בשנת 2014). סקטור התשתיות אינו מושך אף הוא את תשומת לבם של כלכלני הבנק וזאת בשל "הביקוש החלש שקיים כיום, בעוד התחום כולו סובל מעודף היצע".

פארקס מציין ששני תחומים האחרונים מאוד מושפעים מההחלטות הפוליטיות ומאי־הוודאות שכרוכה בהם שבולטת בעיקר באירופה. "הבחירות הקרובות בגרמניה, השיתוק הפוליטי באיטליה והבעיות התקציביות שמהן סובלת צרפת בחודשים האחרונים משאירים הרבה מקום לחדשות שליליות בסקטורים אלו ברבעונים הבאים".

השורה התחתונה: כלכלני HSBC, בראשותו של רוברט פארקס, מסמנים את ארה"ב, סין וסינגפור כשוקי המניות המומלצים להשקעה. המגזרים המומלצים על ידיהם הם תעשיות הפיננסים והטלקום שצפויות להמשיך לצמוח בטווח הארוךרוברט פארקס (43)

תפקיד: אסטרטג מניות גלובלי ב־HSBC

השכלה: תואר ראשון בכלכלה מאוניברסיטת פרת'

מצב משפחתי: נשוי + 3

מגורים: לונדון

2 תגובות לכתיבת תגובה