צילום: אלעד גרשגורן

צילום: אלעד גרשגורן

בלעדי לכלכליסט

התוכנית הסודית להפיכת המשביר לצרכן לציבורית

בעלי המשביר רמי שביט מקדם מהלך לשינוי במבנה האחזקות של הקבוצה, שיכלול מיזוג בין בתי הכלבו של המשביר לצרכן ורשת ניו־פארם תחת חברה ציבורית. שביט יאחד את הנהלות הרשתות ושוקל אף לשנות את שמותיהן

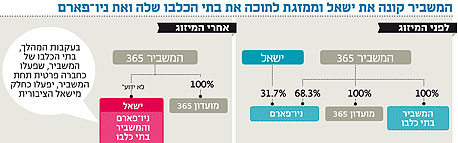

קבוצת המשביר של רמי שביט מתכננת מהפך במבנה האחזקות שלה, שיביא את בתי הכלבו למעמד של חברה־בת ציבורית נפרדת למשביר אחזקות, וימזג לתוכה את רשת הדראגסטור והקוסמטיקה ניו־פארם - כך נודע ל"כלכליסט". המהלך יכלול איחוד של הנהלות הרשתות, וייתכן כי אף ישונו שמות הרשתות כחלק מהליך המיזוג. איחוד ההנהלות צפוי לחסוך לקבוצה הוצאות הנהלה של כ־20 מיליון שקל בשנה, מהלך שישפר את רווחיות הרשת הממוזגת.

קראו עוד בכלכליסט

במקביל, הנפקת החברה הממוזגת שתיעשה דרך מיזוג עם ישאל הציבורית שנמצאת כיום בפירוק, יאפשר לחברה הממוזגת ליהנות מהפסדים צבורים לצורכי מס של כ־70 מיליון שקל. נראה כי בקבוצת המשביר מקווים כי המהלך יציף ערך מבתי הכלבו ויעלה את שווי החברות בבורסה. המשביר אחזקות נסחרה ביום חמישי לפי שווי של כ־129 מיליון שקל, אחרי ירידה של 29% ב־12 החודשים האחרונים.

הרמז למיזוג הסתתר בדיווח למשקיעים

רמז למיזוג הדרמטי היה ניתן למצוא בדיווח למשקיעים ששלחו ביום חמישי עו"ד רונן מטרי, כונס נכסים על אחזקות ישאל במניות חברת ניו־פארם, ועו"ד אמיר ברטוב, ממשרד ליפא מאיר ושות' המייצג את המשביר.

בדיווח צוין כי המשביר שוקלת לקנות את ישאל, כאשר האחזקה המרכזית של ישאל כיום היא שליש ממניות ניו־פארם. עורכי הדין ציינו כי השלמת מהלך זה צפויה להביא לפירעון מלא של החוב של ישאל לבנק מרכנתיל, ולהניב גם עודפים לנושים הבלתי מובטחים של ישאל - וזאת אף שהתמורה על הרכישה לא תשולם במזומן אלא במניות של החברה הממוזגת.

מה שלא נכתב בדיווח הוא שהמיזוג המתוכנן יבוצע עם חברת בתי הכלבו - שהיא כיום חברה פרטית תחת המשביר 365 אחזקות, וכי המיזוג עם ישאל הציבורית יהפוך את בתי הכלבו לחברה נסחרת.

נראה כי בכוונת עורכי הדין לממש את חלקם במניות החברה הממוזגת בצורה מיידית, כדי להמיר את המניות במזומנים מהר ככל האפשר. עורכי הדין ציינו עוד כי בכוונתם להביא לסיכום פרטי העסקה - פרטים כמו שווי בתי הכלבו של המשביר ושל פעילות ניו־פארם לצורך המיזוג - כבר בימים הקרובים, ולאישור העסקה בכל הגופים שצריכים לאשר אותה בתוך 30 יום.

השלמת העסקה תיצור מהפך במבנה האחזקות של קבוצת המשביר. כיום מנוהלת המשביר על ידי חברת אחזקות ציבורית בשם המשביר 365 אחזקות, הנשלטת על ידי קבוצת שביט־גיטרץ. אותה חברת אחזקות מחזיקה ב־100% מהחברה־הבת המשביר בתי כלבו, וב־68.3% ממניות ניו־פארם. יתרת מניות ניו־פארם מוחזקות על ידי ישאל, שהיתה בשליטת רוני אלרואי עד שמונה עו"ד גיא גיסין כמפרק החברה בדצמבר 2012. במקביל מחזיקה המשביר 365 אחזקות את חברת מועדון 365 כחברה־בת ציבורית, ותחתיה היא מרכזת את פעילות הקבוצה בתחום מועדון הלקוחות, את האחזקות ברשת המזון החדשה קוסט 365, וכן מחזיקה גם בשליטה בחברת התיירות קשרי תעופה, הציבורית אף היא.

אסף בן דב צפוי לנהל את הרשת הממוזגת

ישאל היא חברה ציבורית, וכך אם ימוזגו פעילות בתי הכלבו וחלקה של המשביר בניו־פארם לתוך ישאל הציבורית — תהפוך החברה הממוזגת לציבורית. המשביר תחזיק את מניות השליטה בחברה זו, וכך למעשה תחזיק קבוצת המשביר לאחר המיזוג בשתי חברות־בנות ציבוריות - המועדון ובתי הכלבו.

כיום חברת בתי הכלבו היא חברה נטולת חוב, והפיכתה לציבורית תוכל לסייע גם בגיוס חוב עבור החברה. כיום מפעילה ניו־פארם את מחלקות הקוסמטיקה בבתי הכלבו של המשביר, כך שממילא החברות עובדות בשיתוף פעולה צמוד.

רמז למיזוג היה ניתן למצוא גם בפרישתו של מנכ"ל ניו־פארם יפתח סרי, שעזב את החברה במרץ האחרון לטובת תפקיד בכיר בחברת תרופות. אף שמדובר באחת האחזקות המרכזיות של הקבוצה בחר שביט שלא למנות מחליף לסרי, ולקח על עצמו את תפקיד המנכ"ל.

כעת ניתן להבין שייתכן כי הנכונות של רמי שביט להיכנס לתפקיד מנכ"ל החברה היתה כאשר הוא יודע שתקן המנכ"ל הנפרד לניו־פארם לא יאריך ימים. כמנכ"ל בתי הכלבו מכהן כיום אסף בן דב, וניתן להניח כי במקרה של מיזוג יהיה זה בן דב שינהל את הפעילות הממוזגת.

נכון לסוף 2012 מפעילה המשביר 39 בתי כלבו וניו־פארם מפעילה 68 סניפים. המכירות המצרפיות של שתי הרשתות עמדו ב־2012 על כ־1.9 מיליארד שקל, בדומה להיקף המכירות ב־2011, כאשר הרווח התפעולי נשחק ב־32.8% ועמד על 39 מיליון שקל.

אם המיזוג היה קורה בתחילת 2012 וההערכות לחיסכון עלויות ניהול של 20 מיליון שקל היו מתממשות, היתה הפעילות מסתיימת עם רווח תפעולי דומה ל־2011.

24 תגובות לכתיבת תגובה