צילום: תום ברטוב

צילום: תום ברטוב

השורה התחתונה

השקעה אקטיבית או קרן מחקה? זו השאלה

מ־2008 ועד תחילת 2012 שוק הקרנות המחקות בישראל קרטע בשקט, אך כעת הוא זוכה לפריחה. מהן הקרנות המחקות והאם הן מספקות את הסחורה?

קרן נאמנות מחקה הונפקה לראשונה בישראל ב־2008, אך התחום לא הצליח להתרומם עד ראשית 2012, אז נרשמה צמיחה מהירה מאוד בנכסי הקרנות המחקות שעומדים כיום על יותר מ־11 מיליארד שקל. מהם הגורמים שהובילו את ציבור היועצים ולקוחותיהם להיפתח למכשיר השקעה זה והאם מעבר הכספים המסיבי יימשך, או שמדובר באופנה חולפת בלבד? מהו ההבדל בין הקרנות המחקות לבין תעודות סל, ולמה נרשמת לאחרונה פריחה בתחום זה לצד הביקוש הגדול לתעודות הסל?

התחייבות? העיקר המאמץ

קרן מחקה (Tracking Fund) אמורה להתחקות אחר מדד מסוים שמייצג נכס בסיס כמו מניות, אג"ח או סחורות. מדובר במוצר דומה לקרנות ETF (Exchange Traded Fund) הנסחרות בחו"ל. עם זאת, הקרנות המחקות, להבדיל מה־ETF ומתעודות הסל בישראל, אינן נסחרות במהלך יום המסחר, ושעריהן נקבעים אחת ליום באותו אופן שבו נקבעים שערי קרנות נאמנות אקטיביות. עם זאת, תיקון חקיקה של רשות ני"ע אמור להפוך את הקרנות המחקות לקרנות סל שייסחרו באופן רציף.

בנוסף, תעודות הסל מתחייבות לתת למשקיע בדיוק את המדד, בעוד קרנות מחקות מתחייבות לעשות מאמץ מרבי (Best effort) לתת לו את המדד. תמורת הפטור מהתחייבות זו נקבע שהמשקיעים בקרנות המחקות ייהנו מכל ההכנסות הנוספות, דוגמת הכנסות מהשאלת ני"ע, הכנסות שבתעודות הסל הולכות למנפיק התעודה. בקרנות המחקות יצרן הקרנות לא משלם עמלות הפצה לבנקים, מה שמאפשר לקרנות המחקות, להבדיל מסוגי קרנות אחרים, לגבות דמי ניהול נמוכים בשיעור של 0% (רוב החברות המנהלות התחייבו שלא לשנות את שיעור דמי הניהול עד סוף 2013).

אחרי מה עוקבים?

כיום קיימות יותר מ־100 קרנות מחקות המכסות כמעט את כל ספקטרום ההשקעות בארץ, החל ממדד המק"מ ומדדי האג"ח הממשלתיות ועד מדדי התל בונד ומדדי המניות העיקריים בישראל וגם בארה"ב. במקביל לקרנות המחקות הקלאסיות והפשוטות שעוקבות אחרי מדד יחיד, הוקמו גם קרנות מחקות מורכבות שנהנות מפיזור של כמה אפיקי השקעה - לרוב שילוב בין אג"ח ממשלתיות, אג"ח קונצרניות ומניות - ועם זאת גם נהנות מהעקיבה אחרי המדד המשולב הזה, שהן יוצרות אותו.

הרעיון הבסיסי וגם השם של הקרנות יוצר את הרושם שבסופו של יום תשואות הקרנות שמתמחות באותו נכס בסיס צריכות להיות זהות זו לזו וכולן למדד הבסיסי. אבל לא זה המצב, שכן תשקיפית, הקרנות המחקות לא מחויבות לחקות באופן מושלם את המדד שאחריו הן עוקבות. במבחן התוצאה ניתן לראות שקיימים פערים בין תשואות הקרנות המחקות. הפער יכול לנבוע מהפרשים בגובה דמי הניהול, אך ישנם גם מקרים שבהם דמי הניהול זהים (0%) ועדיין מתקיימים פערים בתשואה. במקרה כזה התופעה יכולה לנבוע גם מכך שקרנות אחדות הצליחו יותר מאחרות לקבל הכנסות גבוהות יותר על השאלת ניירות ערך.

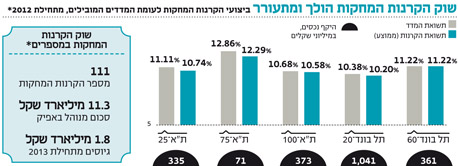

מבדיקת תשואות הקרנות המחקות מול מדדי הבורסה הרלבנטיים לכל אחת מהן מאז סוף 2011 ועד לסוף אפריל 2013, עולה כי בדרך כלל קיים פיגור בתשואה הממוצעת של הקרנות המחקות מול המדד הבורסאי והוא נע בין 0.1% ל־0.6%, אם כי ישנן קרנות מחקות שמדביקות את המדדים.

אז לנהל או לעקוב?

מבלי לעסוק בסוגיית עדיפות סגנון השקעה זה או אחר במונחי תשואות, במונחי עלות, קרנות מחקות וגם תעודות סל מאפשרות למשקיעים להשקיע את כספם בדמי ניהול אפסיים או נמוכים מאוד, וכיום כאשר המגוון של הקרנות רחב ומקיף את כל אפיקי ההשקעה המרכזיים, ניתן להשקיע בכלי זה בכל רמת סיכון. לצד עובדה זו, המשקיע משלם עמלה גם ברכישה וגם במכירה, וכך אם הוא מגלגל את השקעותיו כמה פעמים במהלך השנה, אפשר ששיעור העמלות ששילם עלה על דמי הניהול שהוא היה משלם בהשקעה בקרן נאמנות רגילה שבה אין עמלות רכישה או מכירה.

בשורה התחתונה, הקרנות המחקות הן מכשיר המאפשר למשקיעים לייצר חשיפה למגוון של אפיקי השקעה בעלות נמוכה ותוך שקיפות מלאה. לצד דמי הניהול האפסיים בקרנות המחקות, ישנן עמלות קנייה ומכירה, ושימוש במכשיר זה לעתים קרובות מדי עלול לפגום בתשואה שישיג המשקיע. במבחן התוצאה - הקרנות המחקות מצליחות, לעתים קרובות, לממש את מטרתן ולתת תשואה הזהה כמעט לגמרי למדד תוך הבדלים מינוריים בדרך כלל בין התשואות שלהן.

לא התפרסמו תגובות לכתיבת תגובה