צילום: שאטרסטוק

צילום: שאטרסטוק

המהלך שיוסיף לכם עשרות אלפי שקלים לפיצויי הפרישה

אדם הפורש ממקום עבודתו חייב במס הכנסה על מענקי פרישה וכספי פיצויים, אך במקרים מסוימים ניתן להקטין ואף לבטל את חבות המס. כך עושים זאת

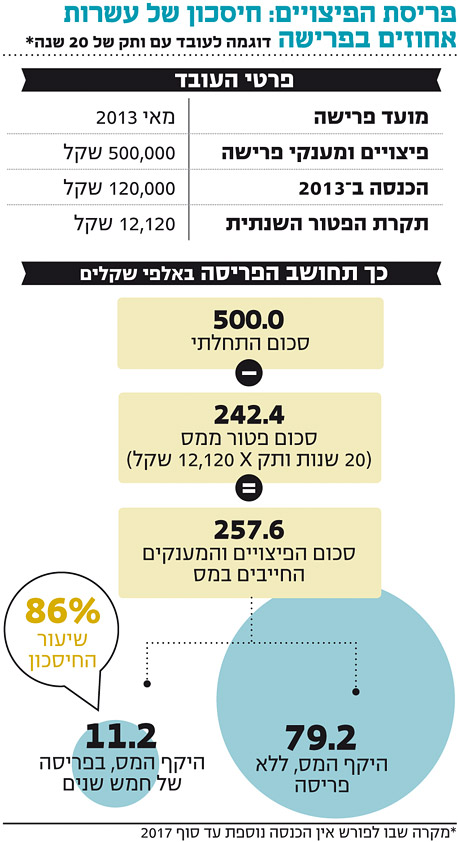

על פי פקודת מס הכנסה, כספי פיצויים ומענקי פרישה שקיבל עובד בעת פרישתו ממקום העבודה הם הכנסה מיגיעה אישית, ולכן יצטרפו להכנסתו החייבת במס בשנת המס שבה התקבלו. עם זאת, מדינת ישראל מעניקה פטור מתשלום מס על חלק מכספי הפיצויים ומענקי הפרישה: נכון לשנת 2013, תקרת סכום הפטור עומדת על 12,120 שקל לכל שנת עבודה, ועל כל סכום מעל תקרה זו יחויב העובד לשלם מס.

קראו עוד בכלכליסט

כך לדוגמה, אדם שפרש השנה ממקום עבודתו לאחר 20 שנה וקיבל כספי פיצויים ומענקי פרישה של 500 אלף שקל, יקבל פטור מתשלום מס על 242,400 שקל, כשיתרת הסכום - 257,600 שקל - תהיה חייבת במס. ואולם, במקרים מסוימים, ניתן להקטין ואף לבטל את חבות המס גם על היתרה באמצעות פעולה הנקראת פריסת מס.

כיצד מבצעים פריסה?

פריסת מס פירושה פריסה רעיונית של היתרה החייבת במס על פני שנים אחדות, כך שחלק ממנה יצטרף בכל שנה להכנסות הפורש, והמס שישולם ייקבע לפי גובה ההכנסה והמס השולי שיחול בכל שנה בפועל. אפשר לבצע פריסת מס על כספי פיצויים שהעובד קיבל במזומן בעת פרישתו, וכן על כספי פיצויים שהופקדו בקופת גמל על שם העובד ועל מענקי פרישה, לרבות מענק הסתגלות ופדיון ימי מחלה.

ישנם כמה כללי יסוד בעת ביצוע פריסת מס: ראשית, על הפורש להודיע לפקיד השומה בעיר מגוריו כי הוא רוצה לבצע פריסת מס בגין כספי הפיצויים והמענקים שקיבל. ההודעה תבוצע באמצעות טופס 116 ג'; ניתן לפרוס את תשלומי המס קדימה או אחורה לתקופה של שש שנים לכל היותר; שנת הפריסה הראשונה תהיה השנה שבה התקבלו הכספים; את הסכום ניתן לפרוס רק על פני שנתיים ומעלה; ולבסוף, הסכום שייפרס בכל שנה הוא נומינלי ואינו צמוד למדד.

אם כך, לכמה שנים ייפרס המס? על כל ארבע שנות עבודה מלאות במקום העבודה שבגינן ניתנו כספי הפיצויים והמענקים, ניתן לבצע פריסה לשנת מס אחת קדימה, ועד שש שנים לכל היותר. לדוגמה, אם לעובד הפורש יש 20 שנות ותק במקום העבודה, הוא יוכל לבצע פריסת מס על פני חמש השנים הבאות. אם תוצאת החלוקה אינה מספר שלם, יעגל פקיד השומה את התוצאה למספר השלם הקרוב. יודגש כי שנות הפריסה שיחושבו הן שנות הפריסה המרביות שהעובד זכאי להן, אך אם ירצה לפרוס את המס על פני פחות שנים - יוכל לעשות כן.

נוסף על כך, שנת הפריסה הראשונה היא כאמור שנת המס שבה קיבל העובד את כספי הפיצויים והמענקים, אך אם הוא קיבל אותם ברבעון האחרון של השנה (אחרי 30 בספטמבר), שנת הפריסה הראשונה תהיה שנת המס העוקבת.

אם מסיבה כלשהי לא ביקש העובד לבצע פריסת מס, הוא יוכל להתחרט במשך תקופת שנות הפריסה. כך לדוגמה, אם הפורש זכאי לחמש שנות פריסה קדימה, הוא יוכל לבקש פריסת מס במשך כל חמש השנים הללו.

בפריסת מס קדימה, המס על כל הסכום שעתיד להיפרס בשנים הקרובות יחושב לפי ההכנסות הצפויות לפורש במשך שנות הפריסה (בתיאום עם פקיד השומה), ואז ינוכה מראש מכספי הפיצויים והמענק. תנאי בסיסי לביצוע פריסת מס קדימה הוא הגשת דו"ח למס הכנסה מדי שנה במשך שנות הפריסה, שבו ידווח העובד על הכנסותיו בפועל לצורך תיאום מס. בעקבות תיאום המס ייתכן שיבוצע החזר כספים (אם תשלום המס הראשוני היה גבוה מחבות המס בפועל) או שיוטל חיוב נוסף (אם תשלום המס המקורי היה נמוך מחבות המס בפועל).

פורסים גם אחורה

במקרה שההכנסה העתידית גבוהה משמעותית מההכנסה השנתית הקודמת (כמו במקרה של מעבר לעבודה עם תנאים טובים יותר) ישנה אפשרות נוספת לפריסה, והיא פריסה אחורה. מספר השנים שעל פניהן ייפרס המס מחושב כך: על כל שנת ותק במקום העבודה שבגינה ניתנו כספי הפיצויים והמענקים, אפשר לבצע פריסה לשנת מס אחת אחורה, ועד שש שנים לכל היותר.

לדוגמה, אם לעובד הפורש יש ארבע שנות ותק במקום העבודה, הוא יוכל לבצע פריסת מס על פני ארבע השנים הקודמות. גם כאן, אם מספר שנות העבודה אינו שלם, יעגל פקיד השומה את התוצאה למספר השלם הקרוב. יודגש כי שנות הפריסה שיחושבו הן שנות הפריסה המרביות שהעובד זכאי להן, אך אם ירצה לפרוס את המס על פני פחות שנים, יוכל לעשות כן.

בפריסת מס אחורה, המס על כל הסכום הפרוס יחושב על פי הכנסותיו החייבות במס של העובד כפי שדווחו בכל אחת משנות הפריסה (בתיאום עם פקיד השומה) וישולם במלואו במועד הפריסה.

השורה התחתונה:

ביצוע פריסה של תשלומי הפיצויים ומענקי הפרישה על פני כמה שנים עשוי לחסוך לעובד עשרות אחוזים בתשלום המס, ובמקרים מסוימים אף לבטל אותו

16 תגובות לכתיבת תגובה