צילום: תום ברטוב

צילום: תום ברטוב

השורה התחתונה

קרן זווית: האם הפיגור של ת"א מול העולם מאותת על פוטנציאל?

בשנים האחרונות תשואות שוק מדדי המניות בישראל נמצאות בפיגור אל מול שוקי העולם. האם צפוי סוף למגמה והאם משתלם להשקיע בשוק זה?

בזמן שבארה"ב מדדי המניות שוברים שיאים חדשות לבקרים, ובאירופה, החבולה והשקועה עד צוואר במשבר הכלכלי החמור ביותר שלה בחצי המאה האחרונה, המדדים מזנקים, המשקיעים בבורסה בתל אביב חווים שנים שחונות של מחזורי מסחר מתכווצים ותשואות נמוכות. מהם הגורמים שהובילו למצב זה, האם התמונה הולכת להשתנות בקרוב, ומהן דרכי ההשקעה המומלצות?

הפיגור בביצועי שוק המניות המקומי בשלוש השנים האחרונות נובע מצבר של גורמים - החל מהוצאת ישראל ממדד השווקים המתעוררים לפני שלוש שנים, דרך המציאות הגיאו־פוליטית המרחיקה ממנה משקיעים זרים ומקרבת את המשקיעים המקומיים דווקא לחו"ל, ועד להתערבות רגולטורים ברווחיות של ענפים שונים (בראשם סלולר, גז ופיננסים) ולשינוי בכללי המשחק הגורמים לעתים להתרחקות המשקיעים.

אין סימוכין לכך, שמצבו של מדד ת"א־25 מושפע ממצב המאקרו של המשק הישראלי, שצמח לא רע בשנים האחרונות, ולו לנוכח העובדה שפחות מ־40% מן המדד מייצגים חברות שקשורות בפעילותן למצב המשק המקומי, בעיקר בנקים.

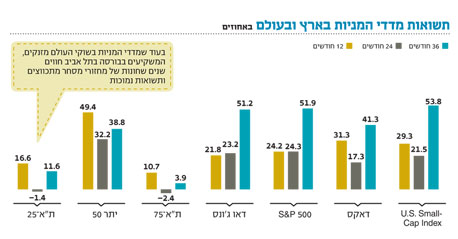

הבורסה בישראל מפגרת?

מן הגרף עולה, שבכל טווח זמן שנבדק - שנה, שנתיים ושלוש שנים - מדד ת"א־25 מפגר מאוד אל מול המדדים המובילים בעולם. בעיקר בולט הפער בטווח של שלוש שנים. בטווח זמן זה עלו מדדי המניות המובילים בעולם ב־40%–55%, ואילו מדד ת"א־25 עלה ב־11.5% בלבד. כאשר בודקים כיצד התנהגו המדדים המשניים בבורסת תל אביב, מגלים תמונה שונה. השקעה דרך מדדי השורה השלישית בתל אביב הוכיחה את עצמה לאורך השנים האחרונות כעדיפה על פני השקעה במדדים המובילים.

מדד יתר־50, שכולל בתוכו את 50 המניות הגדולות אחרי מדד ת"א־100, הצליח להציג תשואות מכובדות ביותר, כאשר בטווח של שנה ושנתיים תשואות המדד עוקפות את התשואה שהשיגו המדדים המובילים בעולם, וגם בטווח של שלוש שנים, אף שהמדד מפגר במקצת אחרי מדדי העולם, תשואת המדד עומדת על 39% (כמעט פי ארבעה מתשואת מדד ת"א־25).

לבחור בכחול־לבן?

במבט קדימה צריך לזכור שבזמן שמדדי האג"ח הממשלתיות וגם הקונצרניות עלו בחדות בארץ ובעולם, מדדי המניות בישראל עומדת מאחור אל מול העולם. הדבר ניכר גם אצל המשקיעים בארץ, שהעדיפו להגדיל את הסיכון בתיק ההשקעות שלהם בעיקר דרך האג"ח הממשלתיות הארוכות או האג"ח הקונצרניות בדירוגי השקעה נמוכים יותר ופחות דרך מעבר למניות. מתחילת 2013 גייס אפיק אג"ח חברות והמרה כ־6 מיליארד שקל ואפיק האג"ח הכללי כ־9 מיליארד שקל. באותו פרק זמן גייס האפיק המנייתי כ־1.8 מיליארד שקל: 800 מיליון שקל הופנו למניות בחו"ל וכמיליארד שקל לקרנות מנייתיות מקומיות. שוק המניות בתל אביב מצוי, להערכתנו, במצב של הערכת חסר מול שוקי המניות המובילים. בנקודת הזמן הנוכחית הפוטנציאל שלו גדול משלהם, וכך גם, לצערנו, לגבי הסיכונים המיוחדים לו שנובעים ממציאות גיאו־פוליטית חיצונית וממציאות רגולטורית פנימית.

במבט קדימה תהיה, להערכתנו, עדיפות דווקא להשקעה בקרנות נאמנות מנייתיות מקומיות. הגורם המרכזי להעדפה הוא שתמחור שוק המניות בישראל הוא באופן יחסי זול לשווקים המפותחים האחרים במונחים של פרמטרים כלכליים ופיננסיים שונים. לכן אנו צופים שהפער שנפתח בין תשואת השווקים המפותחים לבין המדדים בארץ ייסגר בהמשך השנה. נכון יהיה לחלק את המקטע המנייתי בתיק ההשקעות בפרופורציה של 60% במניות בישראל באמצעות קרנות או תעודות סל שמתמחות בעיקר במדדי היתר ות"א־75, ו־40% במניות בחו"ל, בדגש על ארה"ב ובדגש על החברות הבינוניות־גדולות.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. עידו צביקל עובד במיטב דש

השורה התחתונה: מצב הערכת החסר של שוק המניות בארץ אל מול שוקי העולם יוצר אצלו פוטנציאל גדול מהם אך גם סיכון מיוחד. בתוך כך יש עדיפות להשקעה במניות מקומיות

לא התפרסמו תגובות לכתיבת תגובה