צילום: shutterstock

צילום: shutterstock

בדיקת כלכליסט

ההתנפלות הקונצרנית הגדולה

המרדף אחר תשואות דחף את המוסדיים להסתער על הנפקות חוב, גם במחיר של ריביות נמוכות וסיכון מוגבר. הבועה הבאה כבר כאן?

התשואות האפסיות כמעט של האג"ח הממשלתיות, הנמצאות בשפל של שנים, שינו את פני שוק ההנפקות המקומי. הגופים המוסדיים, שצמאים לתשואות סבירות, מסיטים את כספם לאפיק הקונצרני, המסוכן יותר.

קראו עוד בכלכליסט

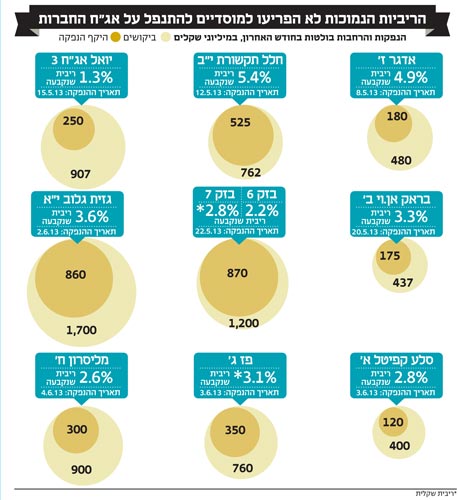

מתחילת השנה גייסו חברות בבורסה חוב בהיקף של 19.2 מיליארד שקל, כשמה שמאפיין את גל הגיוסים הנוכחי הוא ביקושי עתק בשלב המוסדי, ריביות נמוכות ובעיקר - אופי החברות המגייסות. אם בתקופה המקבילה ב־2012 גויס סכום דומה, כשרוב הסכום גויס על ידי בנקים וחברות בעלות דירוג גבוה כמו מקורות או החברה לישראל, הרי שבגל הנוכחי מגוון החברות גדול בהרבה. מי שזוכות לגייס הן חברות ללא דירוג, שעד לפני זמן קצר האג"ח שלהן נסחרו בתשואות גבוהות.

החברות מנצלות ביקושים אלו כדי לגייס כספים בריביות שפל, לעתים קרובות ללא מתן ביטחונות וערבויות ראויים, ואילו המשקיעים המוסדיים קונים מכל הבא ליד מבלי לתמחר סיכונים עתידיים.

מי שתופסות תפקיד משמעותי בריצה אחר האג"ח הקונצרניות הן קרנות הנאמנות, שהיקף נכסיהן הגיע בשבוע האחרון לממדי שיא וחצה לראשונה את רף 200 מיליארד השקלים.

קרנות האג"ח הקונצרניות בקטגוריית אג"ח חברות והמרה גייסו מתחילת החודש כ־380 מיליון שקל ומתחילת השנה כ־6.5 מיליארד שקל. קרנות אג"ח כללי, המחזיקות כ־40%–50% מנכסיהן באג"ח חברות, גייסו מתחילת 2013 סכום של כ־9.2 מיליארד שקל. לשם השוואה בתקופה המקבילה ב־2012 גייסו קרנות חברות והמרה 2.7 מיליארד שקל, ואילו קרנות האג"ח הכללי פדו כ־660 מיליון שקל.

מי שעוד לוקחים תפקיד מפתח בהנפקות הם שחקני הנוסטרו, שמנצלים את ההנחה הניתנת למשקיעים מסווגים בהזמנת האג"ח מראש בשלב המיועד לשחקנים מוסדיים. סוחרי הנוסטרו אינם מונעים משיקולים של הטווח הארוך, אלא מניסיון לייצר רווח בטווח הקצר. בעקבות ההנחה שהם מקבלים, הם מזמינים עשרות ולעתים אף מאות מיליוני שקלים בהנפקות, מורידים את התשואה המוצעת למשקיעים מהציבור, ובימי המסחר הראשונים של הנייר מוכרים אותו ומשאירים את המשקיעים לטווח ארוך עם התשואות הנמוכות.

ניתן להבין את שחקני הנוסטרו שהנחה בהנפקה מובילה אותם לקנות אג"ח ליצירת רווח מהיר. קצת יותר קשה להבין את המוסדיים, שבשביל רווח קטן בטווח הקצר, זורעים את ההפסדים של הטווח הארוך.

נוכח התשואות הנמוכות שמציעות האג"ח ועודפי הביקוש שנרשמים בהנפקות, עולה השאלה - האם נוצרת פה בועה? "התשואות נמוכות בגלל תשואת האג"ח הממשלתיות", אמר ל"כלכליסט" הכלכלן הראשי של אקסלנס נשואה יניב חברון. "ברגע שהתשואות באג"ח הממשלתיות יטפסו, אז יהיו הפסדי הון. בועה היא מצב שבו חברות מגייסות כסף ברמת תשואה שלא הולמת את הסיכון שלהן. כאן זה לא המצב, אנחנו מדברים כאן על סיכון שנובע מתשואת האג"ח הממשלתיות. נכון, הסיכון קיים, אבל בועה? ממש לא", סיכם חברון.

"לא הייתי מגדיר זאת כבועה, אבל בהחלט המחירים הם לא אטרקטיביים כרגע", אמר ל"כלכליסט" רונן ברקוביץ', מנהל השקעות באלטשולר שחם. "מבחינת החברות, זוהי תקופה פנטסטית לגייס חוב, אבל מבחינת רווחי הון זה לא אטרקטיבי. מחירי האג"ח יכולים עוד לעלות, אבל הסיכונים האקסוגניים למשבר בשוק לא מתומחרים כרגע".

לא התפרסמו תגובות לכתיבת תגובה