למרות הירידות במדדים כיפת הברזל של הפד ממשיכה להגן על המשקיעים

התנהגות התשואות בארה"ב מרמזת כי הפד ימשיך במדיניות המוניטרית שלו והמגמה החיובית של השנה עשויה להימשך

בשנה האחרונה התרגלו המשקיעים לעליות בכל האפיקים בתיקי ההשקעות שלהם. עם זאת, בשבוע שעבר כמעט כל האפיקים חוו ירידות. כך למשל, מדד ת"א־100 עלה בשנה האחרונה בכ־11% ואיבד כ־0.8%; תל בונד־60 עלה בשנה האחרונה בכ־9% וירד השבוע בכ־0.7%; ואפילו האג"ח הממשלתיות שעלו בשנה האחרונה בכ־6% איבדו כ־0.4%. נציין בהקשר זה שלמרות העליות האלו, שוק המניות המקומי לא היה "מהמצטיינים" בתשואות בשנה האחרונה, ה־S&P 500 למשל עלה בכ־22% באותה תקופה. הירידות מהשבוע שעבר כבר מאחורינו לעת עתה, וכדי להבין וללמוד מאלו כדאי להתבונן על התנהגות השווקים בפרספקטיבה רחבה יותר. אם נעשה כך נראה כי הירידות האחרונות הן "מכה קלה" בגרף, שהרי במהלך השנה האחרונה חזינו בשבועות שהתאפיינו בירידות חדות יותר. אז מה השתנה הפעם וממה המשקיעים חוששים? הפעם הירידות משקפות חשש של המשקיעים משינוי אסטרטגי במדיניות הבנק הפדרלי, כזה שיהפוך את המגמות החיוביות המתמשכות באפיקים למגמה שלילית.

מוזיקת המקרה

בימים אלו השוק מתנהל על פי מנגינה ייחודית שמנגן הפד - הדפסת דולרים ורכישות אג"ח של ממשלת ארה"ב במח"מ ארוך. בעקבות מוזיקה זו נוצר שילוב של ריבית מוניטרית נמוכה, תשואות נמוכות באג"ח הארוכות וכסף זמין, שייצרו קרקע פוריה לעליית מחירי מניות, אג"ח, נדל"ן ועוד. וכל עוד מוזיקה זו מתנגנת, המשקיעים נוקטים אסטרטגיה של קנייה.

מדוע התחילה מנגינה זו להתנגן? הפד הוריד את הריבית ל־0% והחל להדפיס דולרים כדי לעזור למשק האמריקאי להתאושש מהמשבר החריף של 2008. כמו כן, הפד הוא שחקן מרכזי בצד הביקוש לאג"ח, עם כ־30% מרכישות האג"ח של ממשלת ארה"ב בחודשים האחרונים ואחוז רכישות גדול יותר אם מסתכלים על הטווחים הארוכים בלבד. על פניו התוכנית עובדת מצוין: מחירי הנדל"ן עולים ברצף של 13 חודשים, שוק העבודה מתאושש וביטחון הצרכנים נמצא בשיא תקופתי. כל זאת לצד תחושת עושר שעולה בשל הרווחים המשמעותיים שגרפו המשקיעים במרבית האפיקים.

למרות חגיגות המשקיעים, הכלכלה הגלובלית עדיין רחוקה מצמיחה בריאה. אירופה במיתון ממושך, סין בהאטה, וכך גם שווקים מתעוררים נוספים. גם המגמות החיוביות בארה"ב אינן מחלחלות בינתיים לשיפור בהכנסה וההוצאה הפרטית של אזרחי ארה"ב. שיעור ההשתתפות בכוח העבודה האמריקאי נמצא בשפל של 34 שנה.

גורל המגמה החיובית

בזמן האחרון השוק רוחש שמועות כי הפד מגבש תוכנית יציאה והחלפת המנגינה. החשש העיקרי של המשקיעים, המשתקף בירידות האחרונות, הוא שיציאה של שחקן כה חשוב תגרור עליית תשואות חדה שתוביל לעלייה בשיעורי ההיוון ומשם - ירידה בשווי הנכסים. מבחינת המשקיעים, אין צורך ביציאה מלאה אלא בזמזום על שינוי כיוון כדי להתחיל להתאים את תיקי ההשקעות למציאות החדשה.

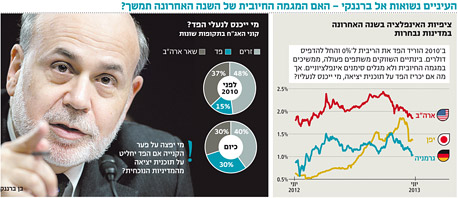

היות שהשיפור בכלכלה האמריקאית נראה כחשוב אך לא מספק, להערכתנו המפתח לעתיד מצוי באינפלציה - כל עוד אין סימנים אינפלציוניים הכדור נמצא במגרש של הפד. כעת השוק נושא עיניו ליום רביעי, שם תתקבל החלטתו המוניטרית של הפד. הנגיד ברננקי יוכל למשל לטעון שהוא מפחית במידה מסוימת את תוכנית הרכישות, אך שומר לעצמו את הזכות להגדילה לרמות גבוהות מהנוכחיות אם הכלכלה שוב תיחלש. בכך ירוויח ניסיון ליציאה אלגנטית, וישדר למשקיעים שאם "יתעסקו איתו" הוא יגיב בעוצמה וירכוש בהיקפים גבוהים יותר. הסתכלות על ציפיות האינפלציה במדינות רבות בעולם מראה כי ברננקי בהחלט נהנה ממרחב תמרון גדול יחסית. כפי שניתן לראות, הדפסות הכסף אינן מרגשות את המשקיעים בינתיים וציפיות האינפלציה נמצאות במגמת ירידה, בעיקר כתוצאה מחולשה במחירי הסחורות והאטה בכלכלות רבות.

כדי להכניס עוד פרמטר שיעזור לנו להבחין האם השתנתה המנגינה, כדאי לבחון את כיוון התשואות בימים של ירידות שערים בשוק המניות. במרבית הימים השליליים השנה, גם תשואות האג"ח האמריקאיות לעשר שנים ירדו. כך זכו המשקיעים לסוג של אופציית מכר לתיק המניות ככל שהפחד עלה. וככל שאלטרנטיבות ההשקעה מניבות תשואה נמוכה יותר, כך גדלה האטרקטיביות של שוק המניות. מבדיקה שביצענו עולה כי רק בכ־13% מהימים שבהם ירד השנה השוק, עלו התשואות באג"ח האמריקאיות. ביום רביעי שעבר החשש עלה באופן חריג היות שהתשואות עלו בזמן שהמניות ירדו. זהו התסריט שממנו חוששים המשקיעים, אלא שהחששות לא נמשכו זמן רב וכבר בסוף השבוע זכו המשקיעים לירידת התשואות שמגנה על הנכסים.

להערכתנו, החזרה לשגרה בהתנהגות תשואות האג"ח ושוק המניות עשויה לרמוז שהמנגינה ממשיכה להתנגן, והמגמה החיובית של השנה האחרונה עשויה להימשך. במקרה זה כדאי לנצל ימים של ירידות כדי לחזק את הפוזיציה באג"ח קונצרניות ולתבל במניות. מבלי קשר להחלטות שיתקבלו ביום רביעי, אנו מציעים להסתכל על התשואות באג"ח לעשר שנים. אם אלו ימשיכו לעלות ויחצו את אזור ה־2.5%, זה כנראה סימן שהמוזיקה שהרימה את המסיבה הסתיימה.

השורה התחתונה

המגמה החיובית של השנה האחרונה עשויה להימשך. במקרה זה כדאי לנצל ימים של ירידות, לחזק את הפוזיציה בקונצרניות ולתבל במניות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה