צילום: טל שחר

צילום: טל שחר

בלעדי לכלכליסט

מחזיקי אג"ח פטרוכימיים ייאלצו לבחור: מזומן או בזן

השתלטות מחזיקי האג"ח על פטרוכימיים עלולה להביא לפירוק הסכם השליטה בבזן. לפי ההסכם לחברה לישראל, שותפתה בבזן, זכות ראשונים לרכוש את חלקה של פטרוכימיים. בעלי האג"ח יישארו עם חור בקופה ובלי האפשרות ליהנות מעליית ערך עתידית

חברת מפעלים פטרוכימיים חייבת לבעלי האג"ח ולמערכת הבנקאית סך של 1.9 מיליארד שקל. שווי הנכסים שבידיה, 30% מבזן שמהווה את הפעילות היחידה של פטרוכימיים, עומד על 1.2 מיליארד שקל בלבד. שווי נכסי נקי של מינוס 700 מיליון שקל, יחד עם שיעורי מינוף פנטסטיים, לא מותירים לכאורה ברירה לבעלי החוב - הבנקים ובעלי האג"ח - ברירה אלא לקחת את השליטה בפטרוכימיים מידי הבעלים הנוכחיים - דיוויד פדרמן, יעקב גוטנשטיין ואלכס פסל.

קראו עוד בכלכליסט

היתר אישי מהמדינה

אולם הפרטים הקטנים שמסתתרים בהסכמים ובתשקיפים, עשויים לסייע לקבוצת פדרמן־גוטנשטיין־פסל לצלוח את המשבר הזה, ולהפוך אותו להזדמנות לבצע ארגון מחדש של מצבת ההון הרעועה של החברה. לחלופין, אם השלושה יאבדו את השליטה בפטרוכימיים, הרי שזו עשויה לעבור לידי החברה לישראל שבשליטת עידן עופר, ולא לידי בעלי החוב.

בזן היא מתקן אסטרטגי וככזו כל בעל מניות גדול בה חייב לקבל מהמדינה היתר שליטה. בעלי השליטה בפטרוכימיים קיבלו בעת הפרטת בזן את היתר השליטה כ"היתר אישי" על שם דייויד פדרמן, יעקב גוטנשטיין ואלכס פסל. אם ייקחו בעלי האג"ח את השליטה בפטרוכימיים, ובאמצעותה את מניות השליטה בבזן, יפקע היתר השליטה של הפטרוכימיים בבזן. במקרה כזה, בעלי המניות החדשים בפטרוכימיים - הנושים - ייאלצו לבצע מכירה מהירה (Fire Sale) של חלק ממניות בזן, כדי שלא לעבור על הוראות החוק, המונעות החזקה משמעותית במניות בזן ללא היתר שליטה. מכירה כזו עלולה לייצר לחץ על המניה שנושי פטרוכימיים יהיו מעוניינים להמשיך ולהחזיק בה (כאלה שאינן מוגדרות מניות שליטה).

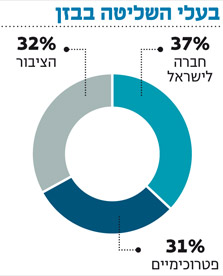

אבן נגף נוספת ומשמעותית יותר שעומדת בדרכם של בעלי האג"ח, טמונה בעובדה שמניותיה של פטרוכימיים בבזן (30%) הן חלק מגרעין השליטה בבזן, שבו היא מחזיקה ביחד עם החברה לישראל (37%). כאשר הפריטה המדינה את בזן, חתמו פטרוכימיים והחברה לישראל על הסכם שליטה שבמסגרתו ימנו הפטרוכימיים ארבעה דירקטורים בבזן, ואילו החברה לישראל, אשר תהיה זכאית גם למינוי יו"ר, תמנה חמישה דירקטורים. סעיף בהסכם השליטה שמופיע גם בתשקיף שפירסמה פטרוכימיים, קובע כי במקרה של שינוי השליטה בפטרוכימיים, יתבטל הסכם השליטה המשותף בבבזן.

המשמעות: ברגע שבעלי האג"ח ישתלטו על מניות הפטרוכימיים בבזן, המוגדרות כיום כ"מניות שליטה", תאבד פטרוכימיים את הזכות למנות דירקטורים ולהיות חלק מגרעין השליטה בבזן. בשוק ההון מעריכים כי מניות שליטה, להבדיל ממניות רגילות, שוות כ־30%-25% יותר ממניות "רגילות" של בזן, ובמצב כזה עלולות מניות הפטרוכימיים בבזן להפוך בן־לילה למניות שאיבדו את פרמיית השליטה הטמונה בהן.

סעיף נוסף בהסכם השליטה עם החברה לישראל, מקשה עוד יותר את האפשרות שבעלי האג"ח יעדיפו לקבל לידיהם את מניות בזן, ולהמתין לעליית ערך מניית בזן. על־פי סעיף זה, במקרה של שינוי שליטה בפטרוכימיים, לחברה לישראל יש זכות ראשונים לרכוש את מניות גרעין השליטה של פטרוכימיים בבזן, במחיר שגבוה ב־15% מהמחיר הממוצע של מניית בזן בבורסה ב־60 הימים שקדמו להעברת השליטה בפטרוכימיים.

על־פי התרחיש הזה, גם אם יצלחו בעלי האג"ח את מהמורות היתר השליטה מהמדינה, ויבקשו להחזיק בידיהם את מניות בזן - הם עלולים למצוא את עצמם במכירה כפויה לחברה לישראל, במחיר נמוך משמעותית מפוטנציאל ההשבחה של בזן. החברה לישראל, שאיננה זקוקה למזומנים כעת, רכשה את מניות בזן בהפרטה במחיר של 3.30 שקלים למניה, לעומת מחיר נוכחי של כ־1.60 שקלים למניית בזן. רכישת אחזקה של פטרוכימיים בבזן במחיר של כ־1.80 שקלים למניה, כפי שנקבע בהסכם, יכולה למצע את סך ההשקעה של החברה לישראל בבזן לאזור ה־2.50 שקל. במקרה של עליית מחיר משמעותית במניית בזן, כפי שמצפים האנליסטים, תרשום החברה לישראל רווחים נאים על השקעתה.

גלולת רעל לבעלי החוב

פרטים אלה, שמסתתרים בהסכמים שבין המדינה לבעלי השליטה בבזן, ובהסכמי השליטה שבין פטרוכימיים וחברה לישראל, לא יאפשרו לבעלי החוב בפטרוכימיים להנות ממלוא האפסייד הפוטנציאלי הגלום בעליית מחיר מניית בזן. התרחיש הסביר ביותר הוא שבעלי החוב יתנו תקופת חסד נוספת לקבוצת פדרמן ויסכימו לדחיית תשלומי הקרן, מתוך הנחה שהם יקבלו פיצוי במניות הפטרוכימיים במקרה של השבחת בזן. הפיצוי צריך להיות כזה שידלל את בעלי השליטה בפטרוכימיים אבל לא ייקח מהם את השליטה, כי אז היתר השליטה והסכם השליטה המשותף בבזן עלולים להתגלות כסוג של גלולת רעל לבעלי החוב.

7 תגובות לכתיבת תגובה