צילום: shutterstock

צילום: shutterstock

אל תסתכלו בקנקן

הקרן שמנהל גורו ההשקעות רוברט ברוס רק נראית שמרנית. מבנה האחזקות המטעה מסתיר מרקם השקעות מסוכנות שמצליחות להכות את מדד S&P 500 שנה אחר שנה

בסתירה לביצועים יוצאי הדופן של הקרן שאותה הוא מנהל, גורו ההשקעות רוברט ברוס שומר על פרופיל נמוך. ברוס (82) מנהל את הקרן הקרויה על שמו - קרן ברוס (Bruce Fund) - עם בנו ג'פרי ברוס (53). השניים נמנעים מראיונות לתקשורת, מקיימים קשר מינימלי עם משקיעי הקרן ואפילו תמונה שלהם באינטרנט קשה למצוא. בניגוד לקרנות אחרות המשיגות לקוחות דרך חברות השקעות, את הקרן שלהם ניתן לקנות רק דרך סוכן של הקרן.

האב והבן מנהלים קרן נאמנות גמישה הנוקטת סגנון השקעה אקלקטי. הקרן מפזרת השקעותיה מחברות קטנות שנמצאות במצבים מיוחדים להשקעה ועד למניות גדולות ויציבות. בדרך היא אוספת מניות בכורה, אג"ח קונצרניות וממשלתיות - כל נכס שיכול להניב תשואה אטרקטיבית., צילום: בלומברג")

שילוב סיכונים

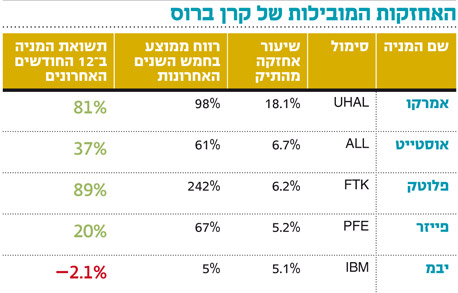

כיום מחזיקה קרן ברוס בכ־49% מניות, והשאר מתחלק בין אג"ח חברות וממשלתיות (39%) ומזומן (12%). על אף מבנה האחזקות השמרני, ביצועי הקרן עקפו את מדד S&P 500, עם תשואה שנתית ממוצעת בעשור האחרון של 13%, לעומת 7% של 500 S&P. אך מבנה האחזקות השמרני מטעה. לצד שמות חזקים כמו יבמ ומרק, הקרן מחזיקה גם בחברות עם שווי שוק נמוך וחברות ביוטכנולוגיה בשלב הפיתוח. הקרן משקיעה באג"ח מסוכנות הנושאות ריבית גבוהה כמו גם אג"ח להמרה ואג"ח של חברות במצבי מצוקה.

האחזקה הגדולה ביותר בתיק ובפער משמעותי מהיתר היא של חברת ה"עשה זאת בעצמך" בתחום ההובלות - אמרקו, שמהווה 18% מהחלק המנייתי בתיק. ההשקעה הראשונית בחברה היתה אז במצב משברי, אי־סדרים חשבונאיים ובעיות משפטיות שהובילו את אמרקו לבקש הגנה מפני נושים. ההנהלה בחרה להמשיך ולשלם לבעלי החוב תוך ניסיון לארגן מחדש את החוב ולהשיב את העסק לפסי צמיחה. הברוסים החלו לקנות בערך יורד ממחיר מניה של 20 דולרים עד שנגעה ב־2 דולרים. היום, עשור לאחר מכן לאחר תהליך נסיקה, נסחרת המניה ב־163 דולר למניה. מה הם מצאו בחברה שהצדיק את ההשקעה? מודל עסקי חזק של השכרת משאיות להובלות, העובדה ש־75% ממניות החברה נמצאים בבעלות משפחתית - מה שיצר תמריץ חזק לבעלי המניות להוציא את העסק מהבוץ, ותיק השקעות נדל"ן שתומחר בחסר עמוק.

האחזקה השנייה בגודלה בתיק היא זו של חברת הביטוח אולסטייט. אולסטייט מבטחת בעיקר מכוניות ובעלי בתים, והיא נחשבת לחברה המנוהלת היטב. היא נהנית ממוניטין מצוין וממאזן יציב. לחברה היסטוריה של מדיניות חיתום שמרנית ששומרת עליה לאורך זמן והופכת את ההשקעה בה ליציבה יחסית. מניית אולסטייט זינקה בשנה האחרונה ב־43% לעומת עלייה של 23% של מדד 500 S&P ועלייה של 38% של מדד חברות הביטוח. העלייה החדה בשנה האחרונה מיוחסת לעלייה בתעריפי הביטוח לאחר תחרות קשה ששחקה את הפרמיות שגובות חברות הביטוח מהמבוטחים. היום נראה כי החברה מתומחרת במלואה ומעניין יהיה לראות את תגובת קרן ברוס לכך ברבעונים הקרובים. המניה נסחרת במכפיל הון של 1.1 ומייצרת תשואה על ההון של בין 10% ל־11%. רווחי החברה צפויים לעלות בקצב חד־ספרתי בלבד בשנים הקרובות והסביבה התחרותית תקשה על החברה לתפוס נתחי שוק: שיטת גיוס הלקוחות של אולסטייט (באמצעות סוכנים) מאותגרת על ידי חברות כמו גייקו ופרוגרסיב שמצליחות לתפוס נתחי שוק באמצעות ערוצים ישירים; סביבת הריביות הנמוכה מקשה על חברות הביטוח לייצר תשואה גבוהה בתיק ההשקעות המורכב ברובו הגדול (כ־80%) מאג"ח; ופגעי מזג האוויר הפכו לקיצוניים ותכופים יותר.

לא התפרסמו תגובות לכתיבת תגובה