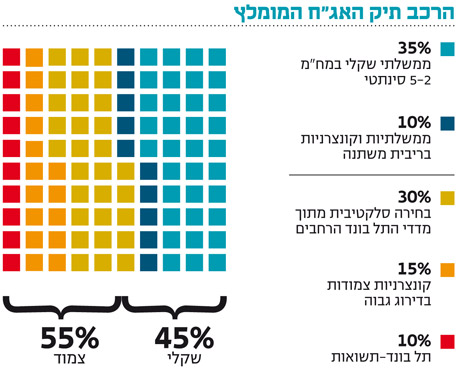

הסודות מאחורי הקלעים ששומרים על אטרקטיביות שוק האג"ח המקומי

תלילות חדה של העקום השקלי ופירעונות רבים של אג"ח קונצרניות משמרים את עוצמתו של השוק המקומי

עד לעליית התשואות החדה בסוף השבוע בארה"ב הציג שוק האג"ח ביצועים מרשימים, רק השבוע חזינו בעליות שערים של עד 1.3% שנרשמו במדדי תל בונד השונים, כשהבולט מכולם היה תל בונד־תשואות. באג"ח הצמודות הבינוניות נהנו המשקיעים מעליות של כ־0.8%, זאת לעומת עלייה מינורית של 0.1% באפיק השקלי לטווח דומה. בטווחים הארוכים יותר האג"ח הצמודות הארוכות עלו עד 1%, לעומת עליות קלות של 0.1% בשקליות.

האווירה החיובית נמשכה עד יום שישי. עליית התשואות החדה מ־2.5% ל־2.75% גררה אתמול את שוק האג"ח המקומי ליום שלילי ותנודתי. אם עד תחילת השבוע הניחו המשקיעים כי הסערה בשוק האג"ח האמריקאי חלפה, הרי שנתוני שוק העבודה החזקים שפורסמו בארה"ב ביום שישי הזכירו לרבים שאנו נמצאים בתחילת הסוף של תוכנית ההדפסות הגדולה בהיסטוריה של ארה"ב. ואמנם הירידות הגיעו גם לישראל, אך למרות זאת ניתן לומר שהשוק המקומי שוב גילה עוצמה מרשימה ביחס לעולם.

תלילות חדה של העקום השקלי

מרבית המשקיעים כבר ערים לעובדה שלתשואות בישראל קשר חיובי חזק עם התשואות בארה"ב, לעתים אף יותר מריבית בנק ישראל. בימים האחרונים עליית התשואות החדה שחזינו בארה"ב מייצרת הפסדי הון משמעותיים בשוק הישראלי. מצד אחד, הורדת הריבית משכה את התשואות הקצרות כלפי מטה ומהצד השני, עליית התשואות בארה"ב גררה עליית תשואות בחלק הארוך של העקום. כך קיבלנו עליה משמעותית בתלילות.

בניגוד לאווירה השלילית שראינו בתחילת השבוע, אנו מעריכים שעליית תשואות חדה, כפי שהתרחשה בסוף השבוע בארה"ב, היא דווקא תסריט חיובי לשוק האג"ח המקומי. בתסריט זה - החדשות הרעות כבר בחוץ שהרי התשואות כבר עלו, קצב עליית התשואות בארה"ב עשוי להתמתן ואף קיימת אפשרות לתיקון כלפי מטה ברמת התשואות. המשקיעים הישראלים שרואים את התלילות המקומית עולה, מנסים לנצל זאת להארכת מח"מ.

אם נסתכל על המבנה הנוכחי של העקום השקלי, נראה כי התשואות לעשר שנים מגלמות תשואה פנימית של כ־3.85% לעומת 1.25% במק"מ לשנה. מכאן שתיאורטית, עדיף להשקיע באג"ח הארוכה. אולם הסתכלות מלאה צריכה לראות לא רק את התשואה אלא גם את סיכון הריבית. כלומר, אפשרות להפסדי ההון כתוצאה מעליית תשואות.

אחת הדרכים שעוזרות לאפיין את רמת הסיכון הגלומה בהארכת מח"מ היא הסתכלות על תלילות העקום השקלי: ככל שהתלילות חדה יותר, כך נדרשת עליית תשואות חזקה יותר באג"ח הארוכות כדי שנעדיף להשקיע במק"מ על פני האג"ח הארוכות. אם ניקח את המצב הנוכחי, אזי נקודת האיזון בין השקעה באג"ח הממשלתית השקלית לעשר שנים להשקעה במק"מ היא עליית תשואות של כ־%0.32.

לפיכך, בהסתכלות על הגרף בטווח זמן ארוך יותר, ניתן להסיק שאנו נמצאים ברמה מקומית אטרקטיבית יחסית לשוק האג"ח המקומי - לכך השלכות לא רק על האג"ח הממשלתיות אלא גם על האג"ח מתוך מדדי תל בונד.

פירעונות שיא של אג"ח קונצרניות

הסבר נוסף ופחות מדובר התורם לביצועים העודפים של השוק המקומי הוא היקף פירעונות חוב באפיק הקונצרני. במהלך החודש הקרוב צפויים המשקיעים להיפגש עם מזומנים בשווי של כ־5.5 מיליארד שקל שמקורם מקרן אחת בלבד של אג"ח קונצרניות. אג"ח חשמל 23 לבדה צפויה להזרים למשקיעים כ־2.5 מיליארד שקל, זאת לאחר פירעון של כ־680 מיליון שקל באג"ח של סלקום בשבוע שעבר, ופירעון צפוי של פועלים 28 בהיקף של כ־1.1 מיליארד שקל.

אם נוסיף לכך גם את סכומי הריבית שיחולקו על ידי כלל האג"ח הקונצרניות במהלך החודש, אזי סך התקבולים צפוי לגדול לכ־7 מיליארד שקל. כדי להמחיש את עודף הפירעונות החריג, כדאי לבדוק מה היו היקפי הפירעונות בחודשים האחרונים. יולי הוא חודש חריג יחסית במפת פדיונות האג"ח הקונצרניות, ומעניין לראות שגם באוגוסט אנו צפויים לפירעונות גבוהים יחסית של חוב.

כדי לתרגם את כמות הנזילות ש"נופלת" על המשקיעים למספר ימי כיסוי, חילקנו את שווי הפירעונות במחזור היומי הממוצע באפיק הקונצרני הסחיר. התוצאה המתקבלת היא 9.2 ימים. אם נביא בחשבון שהגופים המוסדיים נהנים מהפקדות חודשיות חיובית באופן שגרתי, הרי שמספר ימי הכיסוי צפוי להיות גדול יותר.

מעניין לציין גם את הפירעון בשווי של כ־5.5 מיליארד שקל של האג"ח הממשלתית הצמודה 613. מאז תחילת החודש, אז התקבל הכסף בגין האג"ח הממשלתית ועד סוף השבוע, עלו מדדי תל בונד בכ־0.3% ביום. ניתן להסביר זאת בהפניית הנזילות לאפיק הקונצרני המציע תשואה גבוהה יחסית לאג"ח הממשלתיות הקצרות המגלמות תשואה שלילית.

השורה התחתונה

השוק הקונצרני בישראל היה נהנה מביצועים גבוהים יותר אלמלא ההפרעה האמריקאית, אך באופן יחסי עדיין השוק צפוי ליהנות מרוח גבית בשל פירעונות חוב

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה