צילום: מיקי אלון

צילום: מיקי אלון

האוצר מגביל את הכפילות בביטוחי הבריאות הפרטיים

בניסיון למנוע התערבות אגרסיבית של משרד הבריאות בביטוחים הפרטיים הודיע המפקח על הביטוח שיאסור על חברות הביטוח לעודד חולים לתבוע את הביטוח של קופות החולים. הצעד נועד להיטיב עם מערכת הבריאות הציבורית אך ספק אם הציבור ירוויח ממנו

המפקח על הביטוח במשרד האוצר, עודד שריג, הטיל אתמול פצצה על חברות הביטוח המשווקות ביטוחי בריאות פרטיים. שריג הודיע כי הוא מתכוון לאסור על חברות הביטוח לשווק החל מינואר הקרוב פוליסות שמאפשרות להן להפנות חולים לתבוע את הביטוחים המשלימים של קופות החולים במקום את הביטוחים של חברות הביטוח עצמן.

קראו עוד בכלכליסט

מדובר באחת הסוגיות הרגישות ביותר בתווך שבין מערכת הבריאות הציבורית לזו הפרטית, שמלמדת לא מעט על אי הסדר ששורר בין השתיים ועל האינטרסים הכספיים הגדולים המעורבים, על ציבור שלעיתים קרובות מקבל החלטות בלחץ של סוכני ביטוח ומערכת ציבורית שמשלמת את המחיר של אותם אינטרסים.

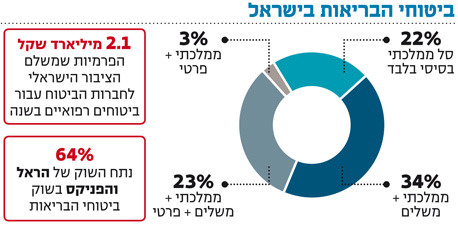

על פי נתוני משרד הבריאות כ־23% מהציבור מחזיקים ביטוח כפול: גם ביטוח משלים של קופות החולים וגם ביטוח מסחרי של הוצאות רפואיות. התופעה הזו מהווה מקור של דאגה גדולה לקופות החולים ולאגף התקציבים במשרד האוצר, שכן העול התקציבי על הביטוחים המשלימים רק הולך וגדל ומעמיס עוד הוצאות על קופות החולים .

ההשפעה העתידית של הצעת שריג - אשר נוסחה בשלב ראשון כטיוטת חוזר הדורשת תהליך של אישורים בטרם תהפוך להחלטה מחייבת - לא תישאר בתחום של אלו שהתכוונו בעתיד להחזיק בשני סוגי הביטוחים, אלא על כל מי שירצה לרכוש את אחד מהם. לדברי שרונה פלדמן, מנהלת מחלקת ביטוחי בריאות באגף הפיקוח על הביטוח במשרד האוצר, הערכות האגף הן כי בעקבות המהלך של שריג פוליסות הבריאות החדשות יתייקרו בשיעור של 5%–10% כתוצאה מכך שחברות הביטוח לא יוכלו להשית עלויות על קופות החולים. בנוסף, מעריכים באוצר כי עלייה מסויימת תורגש גם בעלות של הביטוחים המשלימים בקופות החולים, אם כי זו צפויה להיות מינורית הרבה יותר. העלייה הלא ודאית נובעת מהשאלה למה תהיה השפעה גדולה יותר על הכנסות קופות החולים: להתייקרות הביטוחים הפרטיים שתגרום ליותר מבוטחים להעדיף את הביטוח המשלים של קופות החולים ולרכוש אותו במקום ביטוח פרטי או לעלייה בשימוש בביטוח המשלים כתוצאה מכך. בנוסף, באוצר לא יודעים להעריך בכמה עליית הפרמיה לביטוחים הפרטיים תשפיע על הביקוש לפוליסות חדשות.

החברות מרוויחות, קופות החולים מפסידות

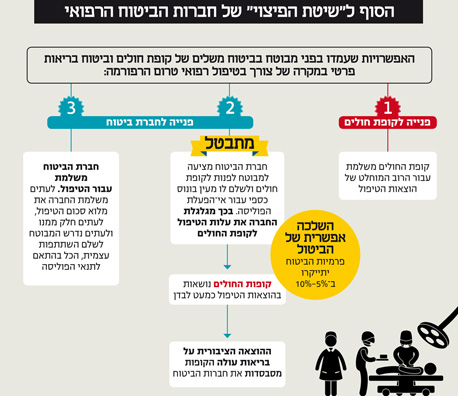

המצב כיום הוא שכאשר מבוטח המחזיק גם בפוליסה פרטית וגם בביטוח משלים מעוניין לבחור את הרופא שינתח אותו הוא צריך לשלם עבור הניתוח הפרטי בבית חולים פרטי. אם הניתוח עולה לדוגמה 10,000 שקל הוא יכול לפנות אל חברת הביטוח ולתבוע את הפוליסה להחזר כספי. חברת הביטוח יכולה להמליץ לו להפעיל סעיף השכיח מאוד בפוליסות שמאפשר למבוטח לפנות אל הביטוח השני שהוא מחזיק, זה של קופת החולים, ולתבוע אותו במקום אותה. במקרה כזה החברה מבטיחה לו שתפצה אותו כספית על ההשתתפות העצמית שהוא נדרש לה בביטוח המשלים ואף מעבר לכך.

המבוטח רואה מולו בחירה בין תשלום השתתפות עצמית של 2,000 שקל בביטוח המסחרי או תשלום דומה בביטוח המשלים אך יחד עם פיצוי של 3,000 שקל, לדוגמה, מחברת הביטוח. חברת הביטוח רואה מולה חיסכון של 7,000 שקל והביטוח המשלים רושם הוצאה של כמעט 8,000 שקל. במלים אחרות, הביטוחים המשלימים של קופות החולים מסבסדים את חברות הביטוח הפרטיות, ומדובר בכסף גדול שנגרע מהם. אין באוצר או במשרד הבריאות נתונים על השימוש של חברות הביטוח בטריק של הפנייה לביטוחים המשלימים, אך די לראות שגובה ההפרמיות שמשלם הציבור כל שנה לחברות הביטוח על ביטוח רפואי הוא כ־2.1 מיליארד שקל בשנה.

התוצאה היא שהקופות מייקרות את הביטוחים המשלימים או מפתחות ביטוחים נוספים מעל הביטוח הבסיסי, שגם הוא כשלעצמו הרחבה של סל הבריאות הציבורי. כך מכבי השיקה לאחרונה פוליסה בשם מכבי שלי וכללית השיקה ילפני שנתיים את ביטוח הפלטינום שלה. בשני המקרים, מאחורי הקמפיין הנוצץ והחיוכים הסתתרה מציאות עגומה של צורך במקורות תקציביים נוספים. מסלול מגן זהב של מכבי מגיע כבר לשיעור של כ־96% שימוש, כלומר על כל שקל שהמבוטח משלם הוא מקבל בחזרה 96 אגורות בממוצע ואילו במסלול המשלים של כללית השיעור הוא כ־90%. אין נתון ודאי ודומה לחברות הביטוח הפרטיות, אך זה מוערך בהרבה הרבה פחות: כ־40% לכל היותר, כאשר אחת הסיבות לכך הוא הטריק המדובר של ביטוחי הבריאות הפרטיים.

הפוליטיקה חזקה מהעקרונות

ההחלטה היא למעשה שינוי מדיניות דרמטי של שריג, שכן עד כה סירבו הוא ואנשי האגף לכל התערבות מסוג זה בביטוחים הפרטיים. הסירוב היה כה עיקש, עד כדי עימות מול ראש אגף התקציבים היוצא, גל הרשקוביץ' ואיום בהתפטרות. באגף שוק ההון לא יודו בכך, אך לא מן הנמנע כי להחלטה זו של שריג עזרה ההקמה של ועדת גרמן, בראשות שרת הבריאות יעל גרמן, המקורבת לשר האוצר יאיר לפיד, ובהשתתפות משה בר־סימן־טוב, סגן הממונה על אגף התקציבים באוצר. הוועדה עוסקת בין השאר גם בביטוחים הפרטיים ובתופעת כפל הביטוח, ואיימה להציע הצעה גורפת הרבה יותר מזו ששריג אישר עתה, לרעת הפוליסות הפרטיות ולטובת אלו של קופות החולים.

בשל האיום של גרמן מייהר שריג לשחרר את ההוראה שמהווה פשרה בין מה שהוא חושב לנכון לבין מה שהרשקוביץ’ וגרמן רואים לנכון. ההוראה של שריג אמנם מנתקת את הקשר בין חברות הביטוח לביטוחים אך היא לא כוללת אפשרות של התחשבנות בצורה של שיבוב בין קופות החולים לחברות הביטוח - האופציה המועדפת על קופות החולים. השיבוב הוא למעשה הסדר בו שני הצדדים מסתדרים ביניהם לגבי הנשיאה בעלויות הטיפול מאחורי הקלעים מבלי שהמבוטח מודע לכך או משלם על כך מכיסו. קופות החולים קיוו כי הסדר כזה יאפשר להן לקבל יותר כסף מאשר ההסדר ששריג מציע עתה, ובו יש חוסר ודאות לגבי ההשלכות על עלויות הביטוחים המשלימים כאמור.

באגף טוענים כי הסיבה לכך שהשיבוב לא נכנס אל ההצעה היא חשש כי כאשר קופות החולים וחברות הביטוח יחשפו את התעריפים אותן הן משלמות לרופאים עבור הניתוחים הפרטיים הדבר יוודע לרופאים ועלול לגרום להעלאת תעריפים נוספת, שכן רופא א' ידרוש לקבל סכום דומה לזה שמקבל רופא ב'.

בקופות החולים לא ממהרים למחוא כפיים

באגף שוק ההון דוחים כל ניסיון להסביר את הצעד במובנים של משחק פוליטי, כאילו לחץ בתוך האוצר או מצד משרד הבריאות הוביל להחלטה. לדברי פלדמן, באגף עוסקים בנושא כבר חודשים ארוכים ו"המטרה של השינוי היא לעזור למבוטח לשקול טוב את הצרכים הרפואיים שלו ללא שדעתו תוסח על ידי שיקולים כספיים". כיום, היא מסבירה, מבוטח עשוי להעדיף בשל השיקול הכספי לתבוע את הביטוח המשלים, למרות שמבחינה רפואית הוא היה מעדיף להיות מנותח על ידי רופא שיש לו הסדר עם חברת הביטוח ולא עם הקופה.

לאחר השינוי יוכלו חברות הביטוח לשווק רק שני סוגים של פוליסות. האחת היא פוליסת שיפוי, בה יש החזר הוצאות על הטיפול. הפוליסה השנייה היא פוליסת פיצוי, בה המבוטח יקבל פיצוי בסכום מוגדר מראש לכל סוג טיפול רפואי, וכאן ישנה כוכבית קטנה. למעשה, מבוטחים יוכלו לקנות פוליסת פיצוי שכזו ובמקביל לקנות ביטוח משלים ולתבוע את שתי הפוליסות אם ירצו לבצע ניתוח פרטי. אז כמו היום, כל עוד חברת הביטוח לא הפנתה את המבוטח לתבוע את קופת החולים, המבוטח יוכל לקבל שיפוי על הוצאות הניתוח מהביטוח המשלים ופיצוי מחברת הביטוח על ההשתתפות העצמית ששילם לקופה . השאלה אם כן היא האם בסופו של דבר לא יתברר כי המרוויחים היחידים מההסדר יהיו שוב אלו מהמגזר הפרטי - חברות הביטוח וסוכני הביטוח.

ישנה עוד אפשרות של חברות הביטוח לעקוף את ההוראה. לדברי בכיר באחת מקופות החולים, החברות יוכלו לעלות את ההשתתפות העצמית על בחירת מנתח וכך יוכלו להימנע מייקור משמעותי של הפרמיה ולהישאר אטרקטיביים, כאשר במקביל כשיבוא המבוטח לממש את הפרמיה הוא עדיין יעדיף לנצל את הביטוח המשלים בקופת החולים ושוב חברת הביטוח המסחרית תחמוק מתשלום. הסייג היחיד לטענה הזו הוא שלאחר השינוי יהיה מאוד בלתי משתלם לרוב האוכלוסיה לעשות גם ביטוח בריאות פרטי מסוג שיפוי וגם ביטוח משלים מאחר ועיקר הכדאיות של כפל ביטוח תלויה במנגנון הפיצוי הקיים כיום.

באופן מפתיע, קשה היה לשמוע אתמול מילה טובה על הרפורמה מצד קופות החולים. רן סער, מנכ"ל מכבי, אמר כי "המשמעות היא שלא יהיה שינוי בפוליסות הקיימות של הביטוחים הפרטיים. יש להחיל את נייר העמדה על כל תביעה שתתקבל החל מינואר 2014, ובמקביל לקבוע מנגנון שידאג לחלק את מימון הניתוח בין הביטוחים המשלימים של קופות החולים ובין חברות הביטוח".

גרמן בחרה לשמור על איפוק ואמרה כי היא "מברכת על היוזמה. זהו צעד ראשון בכיוון הנכון", אך הוסיפה כי "עדיין יש הרבה לעשות בתחום ביטוחי הבריאות. הוועדה בראשותי תשב ללמוד את הנושא כדי להתמודד עם תופעת ביטוחי הבריאות הכפולים". במלים אחרות, גרמן מבהירה כי מבחינתה, בסופו של דבר מי שיחליט הוא לא אגף שוק ההון אלא הוועדה בראשותה.

7 תגובות לכתיבת תגובה