אותו תאריך, אותן שגיאות

הפדרל ריזרב והבנק המרכזי הסיני ביצעו טעויות דומות וזו הזדמנות טובה להפקת לקחים

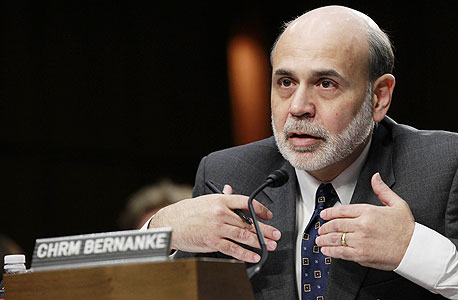

הצרות של הפד החלו כשהיו"ר בן ברננקי אמר במסיבת עיתונאים שנערכה ב־19 ביוני שתוכנית ההקלה הכמותית של המוסד עשויה להצטמצם בהדרגה אם האבטלה בארה"ב תרד מתחת ל־7%. בתגובה לדבריו של ברננקי צללו המניות בבורסת ניו יורק, והתשואות על האג"ח האמריקאיות נסקו. תגובת השווקים היתה כל כך קיצונית ומבהילה עד ששורה של בכירים בפד נשלחו אל כלי התקשורת כדי להבהיר שצמצום של תוכנית ההקלה אין משמעותו ביטול שלה.

חשש ליציבות המערכת

צירוף המקרים הביא לכך ש־19 ביוני היה גם התאריך שבו הודיע הבנק המרכזי של סין על החלטתו לא לספק הון נזיל נוסף לשוק האשראי החנוק של המדינה. המשקיעים ציפו שהבנק המרכזי של סין יתערב, כמו תמיד, כדי למנוע עלייה של הריבית הבין־בנקאית שתאט את קצב הצמיחה במדינה.

אבל הבנק המרכזי הסיני העדיף שלא לפעול, משום שפקידי הבנק היו מודאגים מכך שהבנקים מלווים כספים בקלות יתרה לאנשי נדל"ן ולחברות ממשלתיות גדולות. בסין, כמו בארה"ב, השוק הגיב בפראות. מדד שנגחאי המשולב צנח ושיעורי הריבית הבין־בנקאית זינקו עד ל־25% והזינו את הפחדים באשר ליציבות המערכת הפיננסית.

בדומה לעמיתיהם בפד, גם אנשי הבנק המרכזי הסיני מיהרו לכלי התקשורת כדי להבהיר את כוונותיהם. אף ש־19 ביוני לא ייחקק בזיכרון כפרל הרבור של שני המוסדות, הרבה בנקאים בסין ובארה"ב יזכרו אותו לרעה.

הפקת לקחים

אם כך, אילו לקחים ניתן להפיק מההתרחשויות?

ראשית, האירועים של 19 ביוני מזכירים לנו שההתנהלות התקשורתית של בנקים מרכזיים רחוקה מלהיות מושלמת. אף שהפד מתאמץ להסביר את המדיניות שלו היטב, יש לו עוד לאן להשתפר אם כמה מילים מעורפלות הציתו תגובה חזקה כל כך.

הביצועים של הבנק המרכזי של סין בחזית הזו גרועים אף יותר. הרשויות במדינה שואפות להפוך את היואן למטבע בינלאומי מוביל, אבל אירועי 19 ביוני מהווים תזכורת לכך שיש להם עוד דרך ארוכה עד שיצליחו לטעת ביטחון בשווקים בנוגע למטבע וגם בנוגע אליהן עצמן.

לקח שני שניתן ללמוד מההתרחשויות הוא שבנקים מרכזיים צריכים להגיב באיפוק למידע חדש. הרמיזות של הפד לגבי צמצום תוכנית ההקלה הכמותית אמנם עוגנו בראיות עדכניות על שיפור המצב הכלכלי בארה"ב. אך לנוכח התגובה ההיסטרית של השווקים לרמיזות הללו, נראה שבפעם הבאה על הפד להמתין לקבלת מידע רב יותר לפני שהוא מתחיל לשנות את המדיניות שלו או את הקו הרטורי שלו.

גם הבנק המרכזי הסיני הגיב בחופזה למידע שהצביע על הצפה בשוק האשראי הבנקאי והיה עליו להמתין לקבלת עוד מידע כדי לעמוד על ההבדל בין מגמה אמיתית לבין שינוי בתקינה החשבונאית ששקללה הלוואות שנעדרו ממנה קודם לכן.

הלקח האחרון הוא שמדיניות מוניטרית היא כלי מוגבל לטיפול בבעיות בשוקי נכסים. בועות הן סיבה לדאגה, אבל האירועים בסין ובארה"ב מזכירים לנו שהטיפול בהן הוא קודם כל משימה של הרגולטורים. הבנקים המרכזיים לא צריכים להתעלם מהן, אבל הם בהחלט צריכים להיזהר מתגובה מוקדמת מדי. בינתיים, יש להם מספיק בעיות אחרות שממתינות לטיפול.

לא התפרסמו תגובות לכתיבת תגובה