צילום: אריאל בשור

צילום: אריאל בשור

הקרנות המחקות מחכות לרוח הגבית של תקנה 21

שוק הקרנות המחקות בישראל החל להתפתח ב־2008 ומציג צמיחה עקבית. כעת הוא מחכה ליישום תקנה 21 שתעניק לשוק תנופה

בשוק ניהול הכספים חלוקות הדעות בין השקעה אקטיבית לפסיבית. האקטיביים משקיעים באמצעות קרן נאמנות שמנסה להשיג תשואה גבוהה יותר ממדד הייחוס של ההשקעה. הפסיביים, לעומתם, מתנהלים תחת ההשקפה שלא ניתן לנצח את המדד ולכן עדיף להשקיע בו, ועושים זאת בעזרת שני מכשירים פיננסיים: תעודות סל וקרנות מחקות. הפעם נעסוק במכשיר האחרון שהחל להתפתח בישראל ב־2008.

בעקבות כניסתן של תעודות הסל לשוק המקומי החליטו מנהלי הקרנות "להשיב מלחמה" ועשו זאת באמצעות הקרנות המחקות. מטרת הקרנות המחקות היא כשמן - לחקות. הן מחקות את המדד, אך לא מבטיחות להיצמד אליו לחלוטין. ההבטחה שלהן היא לשאוף או לקיים מאמץ מרבי לחקות את המדד במלואו. היתרון של המחקות הוא בחוסר הסיכון של המנפיק (לעומת תעודות סל שנושאות את סיכון המנפיק), כך שאם המנפיק קורס, נכסי הקרן שייכים למשקיעים. כמו כן, דמי השאלה על הנכסים מזכים את המשקיעים (שלא כמו בתעודות סל).

שוק בצמיחה

כיום, כדי לחדור לשוק הפסיבי, רוב הקרנות אינן גובות דמי ניהול. ויתר הקרנות המחקות גובות דמי ניהול שנעים סביב ה־0.15% - לכל הדעות דמי ניהול נמוכים. לא רק זאת, המשקיעים אף לא משלמים בגינן דמי הפצה. כמו כן, אסור לשכוח כי בקרנות המחקות קיימת האפשרות לתשואה עודפת משום שהדיבידנדים מושקעים חזרה בקרן ההשקעה מעניקה בתמורה דחיית מס (בתעודות סל המשקיע משלם מס על הדיבידנדים). תשואה עודפת נוספת קיימת בהשאלת ניירות ערך.

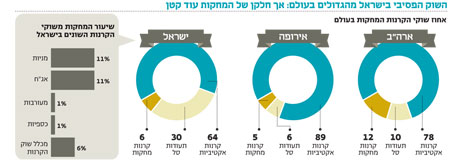

כיום קיימות בישראל 111 קרנות מחקות, 35 מהן הוקמו בשנה האחרונה. קרנות אלו משקיעות בהכל: ממדד המק"מ ומדדי האג"ח הממשלתיות ועד מדדי התל בונד ומדדי המניות העיקריים בישראל. עם זאת השוק עדיין איננו גדול, כ־11 מיליארד שקל שמהווים כ־6% משוק הקרנות (שוק תעודות הסל, לעומת זאת, גדול ממנו בהרבה - 84 מיליארד שקל). אך בהחלט מדובר בשוק צומח: רק לפני שנה הכיל השוק 4 מיליארד שקל בלבד והיווה רק 3% מהשוק (משמע, השוק שילש את עצמו בשנה האחרונה).

במקביל לקרנות המחקות והפשוטות שעוקבות אחרי מדד יחיד, הוקמו גם קרנות מחקות מעורבות שנהנות מפיזור בכמה אפיקי השקעה - לרוב שילוב בין אג"ח ממשלתיות, אג"ח קונצרניות ומניות. קרנות מחקות מנייתיות מהוות 11% משוק הקרנות המנייתיות, אחריהן קרנות מחקות האג"ח המהוות קצת פחות מ־11% משוק קרנות האג"ח, והכספיות והמעורבות המהוות כ־1% כל אחת מהשווקים הרלבנטיים.

השחקנית הגדולה בשוק היא מגדל החולשת על כ־56% מהשוק (למגדל אין תעודות סל). בתי ההשקעות הנוספים בשוק (באחוזים נמוכים) הם פסגות, אי.בי.אי, אקסלנס, מיטב והראל פיא, כשלאלו יש גם תעודות סל שהן רווחיות יותר ומתחרות במחקות.

בסך הכל השוק הפסיבי בישראל (תעודות סל ומחקות) הוא מהגדולים בעולם, כ־36% משוק ניהול הכספים, לעומתו בארה"ב מהווה השוק הפסיבי כ־22% מהשוק ובאירופה כ־12%. עם זאת, אם נפצל את השוק הפסיבי בישראל ונתבונן רק על הקרנות המחקות, נגלה כי חלקן בשוק ניהול הכספים הוא רק כחמישית מחלקן של תעודות הסל, בעוד בעולם שוק הקרנות המחקות גדול ומשמעותי יותר משוק תעודות הסל. מה שנתן לשוק דחיפה משמעותית (וייתן עוד בעתיד) הוא תקנה 21 שתיכנס לתוקפה עד סוף השנה. במסגרת התקנה יוכנסו תעודות הסל לחוק השקעות משותפות בנאמנות, והקרנות המחקות ייקראו "קרנות סל" ויהפכו לסחירות באופן רציף, בשונה מהיום שהן נסחרות רק פעם ביום, בסגירת המסחר.

מבחן התוצאה

מבחן התוצאה עלול לבלבל. בעוד בקרנות הרגילות מבחן התוצאה הברור הוא תשואה מול סיכון אל מול הקרנות האחרות והמדד, כאן מבחן התוצאה הוא עד כמה תשואת הקרן קרובה למדד בכל רגע נתון. מטרתן המוצהרת של הקרנות המחקות היא לנסות להשיג תשואה קרובה ככל היותר למדד פלוני כלשהו. טעות העקיבה (Tracking Error) היא ההפרש בין ביצועי הקרן בניכוי דמי הניהול לבין ביצועי המדד ובכל רגע נתון, שכן משקיע יכול למצוא את עצמו ביום אחד רחוק מהמדד וביום אחר קרוב, על כן הוא עלול למצוא עצמו בהפסדים, אם הוא חייב למכור ביום מסוים. ככל שההפרש קטן יותר ועל פני זמן, כך ייטב. אם נשים את גרף הקרן וגרף המדד זה על זה,במקרה האידיאלי נקבל התאחדות של שני הקווים. מבט בתוצאות מראה שהקרנות המחקות מצליחות, לעתים קרובות, לממש את מטרתן ולתת תשואה הזהה כמעט לגמרי למדד, עם הבדלים מינוריים בין התשואות. הקרנות מצדן מתחייבות תשקיפית לאחוז מינימלי של נכסים מתוך מדד הייחוס.

MTF ת"א־25 המדורגת על ידינו ראשונה בקטגוריית ת"א־25, לא הציגה ברבעון האחרון תשואה עודפת על המדד. ביתר הרבעונים הסטייה שלה מהמדד לא עלתה על מאית האחוז. לעומתה, מיטב TF ת"א־25, המנוהלת על ידי תוכנה שמצמידה את הקרן בכל יום למשקלן המשתנה של המניות במדד, הציגה סטייה של תשע מאיות האחוז מלמטה ברבעון האחרון של 2012. לדעת רפי ניב, מנכ"ל קרנות הנאמנות של מיטב, זוהי טעות עקיבה נורמלית. קרן חזקה נוספת היא פסגות מחקה ת"א־100 עם התשואה המשוקללת הגבוהה ביותר בשנה האחרונה. אך הקרן עקבית פחות: ברבעון אחד היא עשתה 17 מאיות האחזו יותר ממדד ת"א־100 ובאחר 31 מאיות האחזו פחות. MTF ת"א־100, לעומתה, נצמדה ב־100% למדד בכל הרבעונים, למעט ברבעון אחד (מינוס מאית האחוז אחד). ירון דייגי, מנכ"ל פסגות קרנות נאמנות, אומר שמדובר בפערים נקודתיים שנובעים מהימים שבהם מעדכנים את המניות במדדים או את משקולותיהן: "אנחנו משתדלים לא להיות אגרסיביים בימים אלו. בסך הכל, במבט על גרף הקרן מול המדד, רואים שהם צמודים לגמרי". לא שונה הדבר גם בעולם השקלי או באג"ח. קסם KTF תל בונד־שקלי, בעלת התשואה המשוקללת הגבוהה בקטגוריה (תל בונד־שקל), מציגה סטיות גבוהות יחסית מהמדד (שש מאיות האחוז לכאן ולכאן). מנגד, למיטב TF תל בונד־שקלי תשואה משוקללת קטנה יותר אך עם טעות עקיבה נמוכה יותר.

הקרנות המחקות נהנו השנה מתנופה, ובסוף השנה הן יקבלו תנופה גדולה עוד יותר. רשות ניירות ערך מנסה להפוך את תעשיית הקרנות המחקות ואת תעשיית תעודות הסל לתעשייה של קרנות סל - כך הן יוכלו להיסחר במהלך כל היום וכך לא תהיה בתעודות סיכון למנפיק.

השורה התחתונה

הקרנות המחקות מציגות צמיחה העקבית מ־2008, כשתיכנס לתוקפה תקנה 21 צפוי שוק זה לקבל תנופה משמעותית

IFO מפיצת מוצרי מורנינגסטאר בישראל

2 תגובות לכתיבת תגובה