עליית תשואות האג"ח הממשלתיות בארה"ב עקב החשש מהפסקת רכישות האג"ח על ידי הפדרל ריזרב תופסת את שוק האג"ח המקומי בנקודה רגישה לכאורה, כשהתשואות בישראל עדיין נמוכות באופן היסטורי. המשק מפגין חולשה, נגיד בנק ישראל סטנלי פישר - שנתפס כמבוגר האחראי - סיים את תפקידו, והנגיד שצפוי להחליף אותו יעקב פרנקל ייכנס לתפקיד רק בעוד חודשיים לפחות.

בתקופת הביניים הזו שוק החוב מנסה להעריך האם הפחתת ריבית נוספת אכן עומדת בפתח, כשהפחתה כזו משמעותה עלייה בתלילות העקום השקלי, שתהווה כרית ביטחון עבור התשואות של האג"ח השקליות הארוכות.

לכאורה, בנק ישראל מספק לציבור כלים להבנת מדיניותו דרך הפרסומים השונים ובהם תוכן הדיון בהחלטת הריבית והערכות מחלקת המחקר. אולם בתקופת כהונת פישר כנגיד המסרים לא בהכרח תאמו את הפעולות שנקט, והנגיד הצליח להפתיע את המשקיעים לא פעם. בשונה מבעבר, החלטת הריבית מתקבלת כיום על ידי ועדה מוניטרית בת שישה חברים (כולל הנגיד) - שלושה מבנק ישראל ושלושה חיצוניים. ההחלטה מתקבלת על בסיס הצבעה המתקיימת בתום הדיון. לפיכך, בתקופת המעבר יש חשיבות רבה להבנת הלך הרוח בוועדה.

תוכן החלטת הריבית האחרונה מלמד על כך שחברי הוועדה מצפים להאטה נוספת בקצב הצמיחה של המשק ומציינים את הירידה הצפויה בביקושים במשק עקב מהלכי הריסון של הממשלה. חברי הוועדה סבורים כי עליית התשואות בחו"ל, רכישות המט"ח והפחתות הריבית שנעשו ימתנו את הכוחות לייסוף השקל. בנוסף, מחלקת המחקר של בנק ישראל הורידה את תחזיות הצמיחה שלה למשק לשנת 2014 ושינתה את הערכתה לריבית הממוצעת בסוף 2014 מ־2.5% לרמה של 1.25%, כך שנראה כי בבנק ישראל לא שוללים הפחתת ריבית נוספת.

רמת הציפיות האינפלציוניות הנמוכה וההטיה השקלית המובהקת בשוק מצביעות על הערכה כי המשק חלש יחסית. הירידה בציפיות לאינפלציה מובנת לאור נתוני המשק האחרונים, ובהם המדד המשולב וסקרי הסנטימנט המצביעים על דשדוש בעסקים ואווירה פסימית. במגמה תומכת גם הציפייה לעלייה בשיעור האבטלה, בין היתר עקב השלכות הרגולציה.

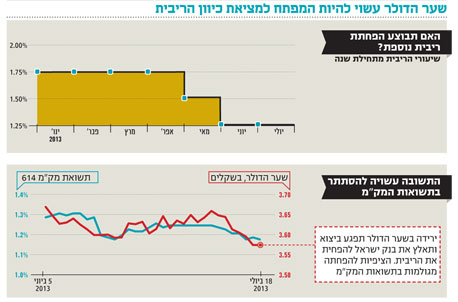

לאחר שתי הפחתות הריבית במאי ירדו התשואות על המק"מ לרמה של 1.3%, המשקפת הערכה שתהליך ההפחתה הסתיים לעת עתה. לאחר כשבועיים של יציבות ברמה זו - ועל רקע היחלשות הדולר - תשואת המק"מ ירדה ל־1.2%. עם עליית הדולר מעל לרף ה־3.6 שקלים שבו גם תשואות המק"מ לעלות, אך לאחרונה הדולר שב להיחלש ועמו שוב ירדו התשואות.

נראה כי הפעם התשואות בשוק המק"מ יישארו מתחת ל־1.2%, מה שמשקף הסתברות גוברת להפחתה נוספת בריבית. באין נתונים שליליים מהותיים בחודש האחרון, נראה כי הדולר הנחלש הוא הקש ששבר את גב הגמל. מדוע?

המשק הישראלי מוטה יצוא והשפעתו על התעסוקה ועל התמ"ג משמעותית, ולכן המשק רגיש מאוד לשער חליפין גבוה. ההיסטוריה מלמדת שבנק ישראל מגיב לשינויים בשער חליפין ולפערי הריבית הנובעים מכך ואף ציין זאת בהודעותיו. בתקופה האחרונה התווסף גורם נוסף הלוחץ על שער החליפין - הפקת הגז בישראל המפחיתה את הצורך לרכוש דלקים בחו"ל באמצעות מט"ח ובכך גורמת לייסוף השקל.

פישר נקט מדיניות של התערבות במסחר ורכישת מט"ח לשם מיתון היחלשות הדולר, בעוד פרנקל התבטא בעבר בעד השוק החופשי ונגד התערבות בשוק המט"ח, ואמר כי להערכתו לא ניתן לתמוך באופן קבוע בשער החליפין נגד כוחות השוק הבסיסיים.

על פי פרסומים בתקשורת, בבנק ישראל נערכה בחינה מחודשת של מדיניות שער החליפין והרכישות האקראיות ייפסקו, למעט מקרים שבהם הירידה תהיה קיצונית עקב עודפי היצע גדולים בשוק המקומי. עם זאת, לאור חולשת היצוא, בשוק מעריכים כי ירידה נוספת בשער הדולר תחייב תגובה. מאחר שמדיניות הרכישות עשויה להיות פחות משמעותית, הנשק המרכזי ישוב להיות הריבית. לכן, היחלשות הדולר עשויה להיות המפתח לכיוון הריבית ושוק המק"מ מגלם זאת. ואכן, בבחינה שערכה מחלקת המחקר של מנורה מבטחים נמצא כי החל משנת 2006 ניבא שוק המק"מ בהסתברות גבוהה את כיוון הריבית בחודשים הבאים.

ירידת שער הדולר וירידת תשואת המק"מ בעקבותיה מחזקות את הטענה כי בתקופה הקרובה יהווה הדולר את השבשבת לאופן שבו מתמחר השוק את הריבית.

בשבוע הבא תחליט הוועדה המוניטרית של בנק ישראל על גובה הריבית לחודש אוגוסט. כרגע, הקונצנזוס בשוק הוא מאוזן עם הטיה קלה להותרת הריבית ללא שינוי. אין לדעת האם בנק ישראל יוריד את הריבית בחודש או ברבעון הקרוב, כפי שצופה שוק המק"מ, או שמא הריבית תישאר ללא שינוי גם ב־2014, כפי שצופה מחלקת המחקר של הבנק, אך הנקודה העיקרית היא שהריבית תישאר נמוכה לאורך זמן. להערכתנו, זוהי הנקודה הארכימדית שעליה יישען שוק האג"ח בחודשים הבאים.

השורה התחתונה: היחלשות הדולר תאלץ את בנק ישראל להפחית את הריבית ושוק המק"מ מגלם ציפייה זו. הורדת הריבית תביא לעלייה בשערי האג"ח השקליות הארוכות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות. בהכנת הטור סייעו אייל טלמור ויהודה יגור

לא התפרסמו תגובות לכתיבת תגובה