צילום: עמית שעל, תום ברטוב

צילום: עמית שעל, תום ברטוב

קרנות מק"מ פלוס מניות: סיכון מחושב עם תשואה מוגבלת

קרנות המשלבות מק"מ ואג"ח ממשלתיות קצרות עם חשיפה מוגבלת למניות עשויות לספק תשואות נאות. ב־2012 הן השיגו תשואה עודפת של 2% על הכספיות

עדיין מחפשים מציאות: סביבת ריבית נמוכה שאליה מתחברת רמת אי־ודאות גבוהה גורמת למשקיעים — אפילו שמרניים מאוד — לתור אחר מכשירי השקעה שיעניקו להם ביטחון מצד אחד ותשואות גבוהות יותר מצד שני.

אי־הוודאות הגבוהה מתבטאת דווקא בחלק שנתפס עד כה על ידי משקיעים אלה כאפיק סולידי, אך התברר כאינו כזה: שוק האג"ח הממשלתיות. בארה"ב ראינו בשוק זה מהלך דרמטי של עליית תשואות בחודשיים האחרונים: התשואה לפדיון של אג"ח ממשלתיות לעשר שנים, שבתחילת מאי עמדה על 1.6%, מגיעה כיום לכ־2.9% — בהפסד של כ־7.5% בתוך כארבעה חודשים.

השפעת עליית התשואות לפדיון בארה"ב ניכרת גם בשוק האג"ח המקומי, אך במידה פחותה יותר. תשואת אג"ח ממשלתיות שקליות 323, המגיעות לפדיון בעוד כעשר שנים, זינקה בתוך כשלושה חודשים מרמה של כ־3.5% באמצע מאי עד ל־4.05% כיום, כלומר הפסד של כ־4.2% למשקיעים.

אפשרות לפיזור נרחב

לאור השינויים האחרונים, משקיעים החוששים מעליית תשואות נוספת בשוק האג"ח המקומי יכולים למצוא מפלט בקרנות מק"מ ושקל קצר פלוס מניות.

קרנות אלה מחזיקות חלק ניכר מנכסיהן במק"מ, באג"ח ממשלתיות קצרות בריבית קבועה ובאג"ח ממשלתיות בריבית משתנה, ובין 10% ל־20% במניות בארץ ובחו"ל. קיימות גם קרנות מק"מ פלוס שמנסות להשיג למשקיעים תשואה עודפת באמצעות השקעה מוגבלת באג"ח קונצרניות, אך בהן לא נעסוק הפעם.

קיימות כיום יותר מ־20 קרנות המשקיעות על פי מתודה זו, כשבממוצע מדובר על ניהול נכסים של 210 מיליון שקל לקרן. כך יכול מנהל הקרן להשקיע 20–40 מיליון שקל בממוצע במניות, להשיג פיזור נרחב, ועל ידי כך להקטין את הסיכון הגלום בהשקעה באפיק זה. השקעה של עד 40 מיליון שקל במניות גם אינה גדולה יתר על המידה באופן שיקשה על ניהול הקרן.

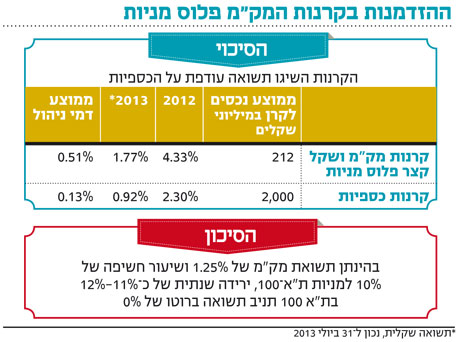

קרנות מסוג זה הניבו ב־2012 תשואה ממוצעת של 4.3%, ו־1.8% מתחילת 2013 ועד סוף חודש יולי. מדובר בתשואה גבוהה - כמעט כפולה - מזו שניתן היה להשיג באמצעות הקרנות הכספיות בתקופה זו. אלו האחרונות, המשקיעות גם הן את נכסיהן בנכסים לטווח קצר אך מנועות מלהשקיע במניות, הניבו בשנת 2012 תשואה ממוצעת של 2.3% ומתחילת השנה ועד סוף יולי כ־0.9% בלבד.

התפלגות התשואה של קרנות אלו מתחילת 2013 נעה בין 0.23% ל־4.81%, כשלמעט קרן אחת כל הקרנות השיגו תשואה עודפת ביחס לקרנות הכספיות.

דמי הניהול שגובות קרנות אלו עומדים על 0.51% בממוצע - גבוה יותר מזה של הקרנות הכספיות הגובות 0.13% בממוצע - אך הן הניבו תשואה עודפת משמעותית למשקיעים.

הסיכון נעוץ במניות

הסיכון בהשקעה בקרנות אלו נובע מאפשרות של ירידות בשוק המניות. בהינתן תשואת מק"מ של 1.25% ושיעור חשיפה של 10% למניות מדד ת"א־100, בתסריט של ירידה שנתית של כ־11%–12% בת"א־100 תניב הקרן תשואה של 0% ברוטו, ולאחר דמי ניהול תשואה שלילית של כ־0.5% נטו.

השורה התחתונה:

קרנות מק"מ ושקל קצר פלוס מניות השיגו תשואה עודפת על הקרנות הכספיות, אך בדמי ניהול גבוהים יותר. מומלץ לעקוב אחר ירידות בשוק המניות שעשויות לפגוע באטרקטיביות שלהן

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש.

2 תגובות לכתיבת תגובה