השורה התחתונה

אג"ח הים התיכון: כיצד להרוויח מהנפקה מבלי להשתתף במכרז

בתקופה האחרונה הנפקות האג"ח לציבור מניבות הפסד ביום המסחר הראשון. המרווחיות הגדולות הן דווקא הסדרות הוותיקות יותר

ברבעון האחרון מגיעות לשוק ההון הנפקות בהיקפים של כ־2 מיליארד שקל בחודש. מתחילת החודש כבר הונפקו כעשר סדרות בשווי 1.4 מיליארד שקל. השגשוג של שוק ההנפקות קשור לזרימת הכסף לכיוון קרנות האג"ח הקונצרניות והקרנות המעורבות. זאת בעיקר עקב יציבות הכלכלה המקומית, השיפור במצב השווקים הגלובליים והריבית הנמוכה שמקשה במציאת אלטרנטיבות השקעה ראויות. נוסף על כך, חברות רבות מזדרזות להנפיק לפני החגים, היות שבתקופה זו קשה להגיש את פרטי ההנפקה לגופים המוסדיים הפנסיוניים שבעה ימים לפניה, כפי שנדרש בעידן פוסט־חודק (ועדת חודק הוקמה ב־2010 כדי לבחון את תהליך רכישת אג"ח קונצרניות בידי גופים מוסדיים. הוועדה מאלצת את הגופים לערוך בדיקות מקיפות לפני שהם רוכשים אג"ח).

תמהיל המשקיעים המשתתפים בהנפקות האג"ח בחודשים האחרונים מגוון. חלק מהמשקיעים, בעיקר מנהלי קרנות נאמנות, רוכשים כדי להצטייד בסחורה מרעננת לאור הביקושים הגוברים של הציבור. משקיעים אחרים הם חברות חיתום שמשמשות בעיקר כמפיצים. חברות אלה זוכות בעמלת הפצה הנוספת לעמלת התחייבות מוקדמת, ובתמורה לוקחות חלק מהסחורה המונפקת ועוזרות בהצלחת ההנפקה. לצד אלה משתתפים משקיעים פרטיים מתוך מחשבה שתוחלת הרווח בהנפקות חיובית. השחקנים הגדולים, אך לאו דווקא הדומינטיים מכולם, הם הגופים המוסדיים הפנסיוניים שרוכשים על פי אטרקטיביות וגודל ההנפקה. חברות אלה מתמקדות בהנפקות גדולות שלאחר מכן יהפכו לאיגרות חוב בעלות סחירות גבוהה יחסית.

כולם רוצים להרוויח

הגורם המשותף למגוון המשקיעים הוא הרצון להרוויח כסף בהנפקה. אמנם גופים מוסדיים גדולים זוכים לערכים נוספים, כגון היכולת להתכסות במהירות על סחורה חדשה, אבל גם הם רוכשים כדי להרוויח בסופו של דבר. ואולם, התמקדות רק באיגרות החוב המונפקות אינה מספקת את מלוא פוטנציאל ההשקעה בניירות הערך של החברה המגייסת.

כדאי לשים לב שכאשר חברה מנפיקה חוב חדש, איגרות החוב הוותיקות נוטות להפוך לבטוחות יותר. זאת היות שגיוס כסף לטווח ארוך מגדיל את קופת המזומנים של החברה. אלא שבעידן חודק איגרות החוב הקצרות זוכות להגנה נוספת, והיא תניות חוזיות ואמות מידה פיננסיות שהחברה לוקחת על עצמה במסגרת ההנפקה החדשה והארוכה יותר. כך למשל, חברה שהתחייבה לשמור על הון עצמי מינימלי או על מינוף מקסימלי באג"ח הארוכות שלה הגבילה את עצמה בפועל גם באג"ח הקצרות יותר. אם נבחן את ההנפקות האחרונות נגלה תופעה מעניינת.

הנפקת דלתא

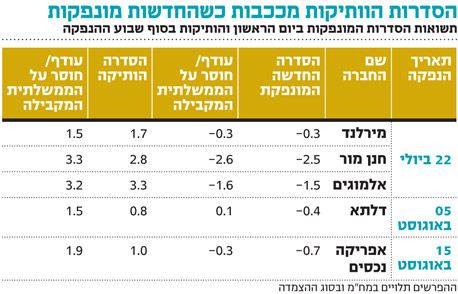

בתחילת אוגוסט הנפיקה חברת דלתא סדרה חדשה וארוכה. הסדרה החדשה הסבה הפסד של כ־0.35% ביום המסחר הראשון, ואילו דלתא 5, הוותיקה יותר, הניבה תשואת חזקה של כ־0.8% בשבוע. נציין שנדרש פרק זמן של שבוע מהעברת פרטי ההנפקה לגופים המוסדיים ועד המכרז בפועל. במילים אחרות, מנהלי השקעות יכלו לרכוש את האג"ח הוותיקה יותר מיד כשהבינו שמתקרבת הנפקה חדשה וארוכה יותר.

כדי לדייק בנתונים נציין שיש להשוות את ביצועי האג"ח לביצועי האג"ח הממשלתית המקבילה. כך למשל, את ההפסד של 0.35% בהנפקה יש להשוות לירידה של 0.47% באג"ח הממשלתית המקבילה, ואת הרווח של 0.8% באג"ח הוותיקה יש להשוות להפסד של כ־0.67% באג"ח הממשלתית המקבילה באותה התקופה. מכאן אנו למדים שעצם החשיפה ומפגשי הנהלת החברה עם פעילי שוק ההון הגדילו את האמון בחברה והורידו את פרמיית הסיכון הנדרשת על ידי המשקיעים בכל הסדרות.

דוגמה מעניינת נוספת ניתן לראות בהנפקה של אפריקה נכסים 6, שבוצעה באמצע החודש. האיגרת החדשה איבדה 0.7% ביום המסחר הראשון והניבה תשואת חסר של כ־0.3% על האג"ח הממשלתית המקבילה. זאת לעומת רווח של כ־1% באג"ח הוותיקה יותר, סדרה 5, בתקופה של שבוע. מדובר בתוספת תשואה של כ־1.9% על האג"ח הממשלתית המקבילה בשבוע מסחר אחד בלבד.

אין רווחים במהירות

מבחינת המשקיעים ישנן שלוש תובנות עיקריות. הראשונה, בתקופה האחרונה קשה יותר להשיג במהירות רווחים על הנפקות חדשות, במיוחד לנוכח התנודתיות הגדולה בשוק הממשלתי. עם זאת, התובנה השנייה מלמדת כי כדאי לעקוב אחר פרסום הודעות של החברות. ברגע שחברה מפרסמת כי בכוונתה להנפיק סדרה חדשה וההערכות הן שהיא תצליח, כדאי לרכוש דווקא את הסדרה הקצרה יותר וליהנות מביצועים עודפים על פני האג"ח הממשלתית המקבילה. התובנה השלישית מחדדת את היתרון במפגשים עם הנהלות החברות ובבחירה מדוקדקת של החברות תוך כדי ניתוח ההנפקה. כך למשל, כדאי לבדוק אם הנהלת החברה עוברת את התשואה הממוצעת בשוק ומצליחה להדגיש נקודות המצביעות על עוצמה. במקרה של דלתא בולט כי אף שהיתה עדיפות לאג"ח הוותיקה, כל הסדרות נהנו מירידה בפרמיית הסיכון הנדרשת בשוק. קרנות גידור ומשקיעים מתוחכמים יכולים לבצע פעולת לונג על האג"ח הוותיקה של החברה המנפיקה כנגד שורט על אג"ח ממשלת ישראל לאותה התקופה.

השורה התחתונה:

כשחברה מנפיקה חוב חדש, אג"ח ותיקות שלה נוטות להפוך לבטוחות יותר ומצליחות פעמים רבות ליהנות מביצועים עודפים על פני אג"ח ממשלתית מקבילה

לא התפרסמו תגובות לכתיבת תגובה