הבטוחה הנפוצה ביותר בשוק היא גם אחת העמומות

שעבוד על מניות יכול להתברר כבטוחה חסרת כל ערך ממשי. ההון עצמי של החברה־הבת לא משקף את השווי שתקבלו בעת המימוש. תשאלו את נושי חבס

גיוס חוב המובטח בשעבוד על מניות חברה־בת הוא מהלך מקובל בשוק האשראי הבנקאי והחוץ־בנקאי. למעשה, מתחילת השנה זהו מנגנון הבטוחה הנפוץ ביותר בשוק ההון, שבאמצעותו הצליחו 11 חברות שונות להנפיק איגרות חוב. עם זאת, לשעבוד על מניות יש כמה מחלות שהתפרצו בחודשים האחרונים והותירו את הנושים המובטחים של החברה מופתעים ומול שוקת שבורה.

הבעיה הראשונה נעוצה בשאלת יכולתם של מחזיקי האג"ח לדרוש חיזוק בטוחות. סוגיה זאת מתבררת כקריטית אם שווי הבטוחה יורד מתחת לרמה שנקבעה בתנאי ההנפקה - ובייחוד אם הוא יורד אל מתחת להיקף החוב.

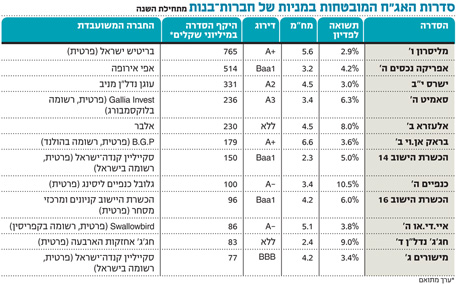

כשהכשרת הישוב של משפחת נמרודי הנפיקה לראשונה את האג"ח שלה (סדרה 14), למשל, נקבע במפורש ש"החברה לא תידרש להעמיד בטוחות נוספות מעבר למניות החברה בסקייליין", כל עוד הכמות לא עלתה על 150 מיליון שקל. לשמחת החברה והמשקיעים, שווי הבטוחה, שעמד ערב ההנפקה על 150 מיליון דולר, עלה לאחר ההנפקה הודות לגיוס הון לפי שווי של 220 מיליון דולר.

אולם גם קיומו של מנגנון להתאמת בטוחות אינו מבטיח שלא יהיו בעיות נוספות. משך הזמן שעומד לרשות החברה המנפיקה להשלים שעבודים עולה ברוב המקרים על חודש, בשעה ששחרור בטוחות (בתרחיש שבו שוויים עולה) מתבצע בתוך ימים ספורים בלבד.

כך, לדוגמה, מליסרון מתחייבת להוסיף שעבודים כשתידרש לכך בתוך 60 ימי עסקים, בעוד שחרור הבטוחות צריך להתבצע מיידית עם העברת הדרישה לנאמן. זהו חוסר סימטריה המוטה בבירור לטובת החברה ולרעת מחזיקי האג"ח.

מה השווי?

הבעיה השנייה הכרוכה בשעבוד מניות טמונה ביכולת לאמוד את שווי הבטוחה. זוהי משימה פשוטה כאשר מדובר בשעבוד על מניות הנסחרות בשוק פעיל עם מחזורי מסחר גבוהים - מחיר השוק, המשתנה מדי יום, מייצג את השווי ההוגן של הבטוחה. ואולם, כשהבטוחה היא מניות של חברה־בת בבעלות מלאה, או שמניותיה אינן נסחרות, עולה השאלה כיצד יש להעריך את שווייה.

בהנפקות האג"ח ההגדרה המקובלת בשטרי הנאמנות ל"שווי הבטוחה" היא ההון העצמי של החברה, אלא שפעמים רבות זה אינו מייצג את השווי ההוגן באופן מיטבי, ולראיה: מרבית החברות נסחרות בשווי שנמוך מההון העצמי שלהן. ההון העצמי אמור לייצג את הפער בין נכסי החברה להתחייבויות שלה, כך שרק אם אלו מוצגים באופן שמרני, לפי שוויים האמיתי, אז ההון העצמי אכן מייצג נאמנה את שווי המניות המשועבדות.

המקרה של חבס שבשליטת הרצל חבס, השרויה בעיצומו של הסדר חוב, מוכיח את הבעייתיות העצומה בנושא. לטובת מחזיקי אג"ח 4 של חבס שועבדו מניות של החברה־הבת חבס סטאר, שההון העצמי שלה התבסס על הערכת שווי שנעשתה לאחזקתה המהותית - קרן הריט NSI. זו שוערכה בספרי חבס סטאר בשווי הגבוה בכ־100 מיליון יורו משווי השוק שלה.

ממחזרים חוב קיים

הנפקות אג"ח עם שעבוד על מניות חברה־בת מהוות לא פעם אמצעי בידי החברות הציבוריות למיחזור חוב קיים. הגדילה לעשות אלעזרא החזקות של אלי אלעזרא, שנחלצה מתסבוכת הודות להנפקת סדרת אג"ח חדשה. אלעזרא הקדימה את פירעון החוב לסדרה א' ובכך שחררה משעבוד את מניות אלבר שבבעלותה המלאה. מניות אלו אפשרו לגייס את סדרה ב' - שהתמורה ממנה היא זאת שמימנה את פירעון הסדרה הראשונה.

גם כנפיים והכשרת הישוב השתמשו בשעבוד על מניות חברה־בת כדי למשוך משקיעים להצטרף להצעת רכש חליפין, שבמסגרתה החליפו מחזיקי האג"ח סדרות קצרות בסדרות חדשות ובעלות מח"מ ארוך יותר, שיש בצדן גם שעבוד על מניות חברה־בת. כעת נותר למחזיקים רק לקוות שברגע האמת שווי הבטוחה, כפי שנגזר מההון העצמי של המניות המשועבדות, לא יתברר כמוגזם ולא מייצג.

אנלייט: "ייתכן שהשעבודים יהיו חסרי ערך"

המקרה של אנלייט, העוסקת בייזום, הקמה והפעלה של פרויקטים לייצור חשמל מאנרגיה סולרית - יוצא דופן. להבטחת התחייבויותיה למחזיקי אג"ח ד' שעבדה אנלייט את הזכויות שלה בכמה שותפויות של פרויקטים. אלא שבגלל שבמועד הגיוס לא היתה פעילות בשותפויות, נדרשה החברה לפרסם הבהרה, שלפיה "אפשר ובעת שיתקיימו התנאים למימוש השעבודים על הזכויות המשועבדות, לא ניתן יהיה לייצר ערך ו/או שווי בגינן למחזיקי האג"ח ו/או למצוא להן קונה בתמורה". כלומר, החברה מזהירה שייתכן שברגע האמת השעבודים לא יניבו שווי.

עם זאת, מכירת חלקה של אנלייט בשותפויות אודם וברקת, שבוצעה ב־2012 ובתחילת 2013, הביאה את החברה לרשום רווח של 17 מיליון שקל, ומחזיקי האג"ח של אנלייט יכולים לשאוב מכך עידוד ולקוות שכך יעלה גם בגורל שאר השותפויות.

מאנלייט נמסר כי "הבטוחות שניתנו למחזיקי האג"ח כוללות שעבודים על מתקני ייצור חשמל מניבים בעלי תזרים מזומנים סולידי, יציב ומוגן רגולציה ל־20 שנה. השילוב של חוסן הבטוחות, הפיזור שהן מעניקות וערכן הכלכלי מספק חיזוק נוסף למחזיקי הסדרה. נוסחי האזהרה שצורפו לתשקיף ולדו"ח הצעת המדף הם חלק מדרישה סטנדרטית של רשות ני"ע שמיועדת לספק אמצעי זהירות עבור משקיעים פוטנציאליים. ברור שעם הזנת הפעילות לתוך השותפויות הבטוחות מקבלות נפח משמעותי ובעל ערך, כפי שכבר הוכח".

לא התפרסמו תגובות לכתיבת תגובה