השורה התחתונה

בנבכי ההרחבה הכמותית של הפד: שוק המניות צפוי להמשיך במומנטום החיובי

למרות מכפילי הרווח הנוחים יחסית שקיימים בשוק המניות, נראה כי מה שמהווה את המנוע העיקרי לראלי בשוק הוא הדפסות הדולרים של הפד. השפעה חזקה יותר אפילו מאשר בשוק איגרות החוב עצמו

שבועות של הערכות וספקולציות הסתיימו ביום רביעי האחרון עם הכרזת יו"ר הפדרל ריזרב בן ברננקי על קצב רכישות האג"ח לחודשים הקרובים. כדי להבין את המגמות הצפויות כתוצאה מהחלטת הפד, ביצענו ניתוח של התנהגות שוק המניות והאג"ח כפונקציה של הדפסות הדולרים. הממצאים חזקים ומפתיעים.

הקשר הישיר בין רכישות אג"ח והגדלת מאזן הפד לרמת התשואות הנמוכה בארה"ב נראה ברור ואינטואיטיבי. אם יש קונה גדול - המחירים עולים. מכאן גם ניתן להבין את ההקלה שחשו משקיעי האג"ח עם הודעתו של הפד על המשך הדפסות כרגיל. אותם משקיעים שמאז חודש מאי נערכו לצמצום הרכישות, הביאו לזינוק של כ־1.25% בתשואות האג"ח האמריקאיות לעשר שנים, תוך כדי גרימת הפסדי הון של כ־10%.

אך בעוד התנהגות משקיעי האג"ח גילמה את השינוי במדיניות הפד, המשיך שוק המניות לשבור שיאים חדשים (עוד לפני הכרזת ברננקי), וזאת אף על פי שלמדיניות המרחיבה של הפד השפעה עצומה על ביצועי שוק המניות: ניתן להסביר כ־80% מהעליות במדד S&P 500 על ידי הדפסות הדולרים ורכישות האג"ח שמבצע הפד. למעשה, עוצמת הקשר בין רכישות האג"ח למניות היא אף חזקה יותר מאשר הקשר בין רכישות האג"ח לתשואת האג"ח - רק 53% מהשינוי בתשואה באג"ח לעשר שנים מוסברים באמצעות הגידול במאזן הפד.

בין תשואה צפויה למניות ותשואה גלומה

לפיכך, שוק האג"ח הוא המרוויח מהחלטת הפד, וייתכן ששוק המניות ניצל ממימוש משמעותי ויכול להמשיך לשבור שיאים חדשים.

זה לא יהיה מופרך להעריך כי תימשך המגמה החיובית במניות, זאת משום הפער הקיים בין התשואה הצפויה של שוק המניות לתשואה הגלומה באג"ח האמריקאיות לעשר שנים, פער שעדיין נראה אטרקטיבי. הערכה זו נשענת על הטענה כי המשקיעים בוחנים את החלופות בין האג"ח האמריקאיות, המהוות אלטרנטיבה חסרת סיכון, להשקעה במניות.

את התשואה הצפויה במניות ניתן לגזור ממכפילי הרווח שמצביעים על מספר השנים שייקח להחזיר את ההשקעה במדד לפי הרווח המצרפי של השנה האחרונה. כיום, מכפיל הרווח המצרפי במדד S&P 500 עומד על 15.5. כלומר, בהנחה שרווחי החברות יישארו כפי שהיו בשנה האחרונה, יניב המדד כ־ 6.5% בשנה (1 חלקי המכפיל), וכך בתוך כ־15.5 שנים תוחזר ההשקעה. היות שאלטרנטיבת האג"ח לעשר שנים מגלמת תשואה של כ־2.7%, ניתן לומר כי שוק המניות מציע עבור הסיכון הגלום בו עודף תשואה של כ־3.8%. אך האם עודף התשואה מספק כשהמדד נמצא בשיא כל הזמנים?

להשלמת התמונה - נתונים היסטוריים

אם משווים את שוק המניות היום למה שהיה בתחילת מאי - אז עמדו התשואות באג"ח לעשר שנים על 1.66%, ועודף התשואה שגילם שוק המניות עמד על כ־5% - נראה כי אכן שוק המניות התייקר. עם זאת, אם נסתכל על פערי התשואה ההיסטוריים של שוק המניות לעומת שוק האג"ח, נצליח ליישב קונפליקט זה.

מסתבר כי מאז שנות השבעים עודף התשואה הממוצע שגילם שוק המניות על פני האג"ח האמריקאיות לעשר שנים עמד על 0.2%-. כלומר, משקיעי המניות הניחו כי תחול צמיחה עתידית ולכן הסתפקו בתשואה נמוכה יותר מתשואת האג"ח. מכאן שפער חיובי של כ־3.8% הוא, במבט היסטורי, פער גבוה המעיד על אטרקטיביות שוק המניות או על צפי לירידה עתידית ברווחי החברות.

גם השוואת מכפילי הרווח לממוצע ההיסטורי עשויה להרגיע את משקיעי המניות. מכפיל הרווח הנוכחי, 15.5, נמוך ממכפיל הרווח הממוצע שעומד על 18. מדובר בנתון מעודד נוכח התשואה ההיסטורית הממוצעת לפדיון באג"ח לעשר שנים שעומדת על כ־6.8%, שיעור שנראה היום דמיוני.

המסקנה העולה מניתוח התשואה הגלומה והמכפילים היא ששוק המניות לא אמור לאבד את המומנטום החיובי. אם נוסיף לבדיקה את התנהגות שוקי המניות בשנה לאחר בדיקת המכפילים, נגלה כי רק 3% מהשינוי השנתי של מדד S&P 500 ניתנים להסבר באמצעות עודף התשואה הגלום בשוק המניות על האג"ח. מכאן שהטיעון של המכפיל היחסי לעומת ההיסטורי, משכנע ככל שיהיה, לא מהווה אינדיקציה מספקת לעתיד שוק המניות. להערכתנו, קיבל שוק המניות זריקת מרץ משמעותית מהפד, אך חשוב להבין את הדינמיקה לחודשים הקרובים כשהדיבורים על צמצום הרכישות יחזרו.

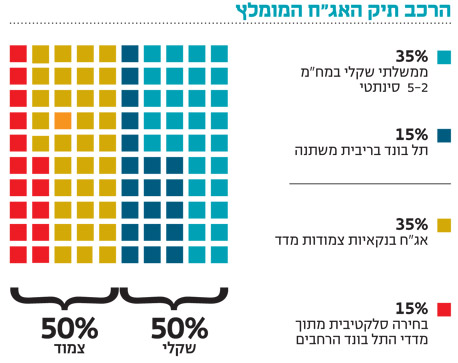

שוק האג"ח, לעומת זאת, נהנה מהמשך המדיניות המרחיבה והיעדר לחצים אינפלציוניים למרות ההדפסות שאינן נפסקות. להערכתנו, המעוניינים למתן תנודתיות יכולים לעשות זאת באמצעות שילוב של אג"ח ממשלתיות וקונצרניות בריבית משתנה. באפיק זה יש לנצל ימים של חולשה לבניית פוזיציה שתתמוך בתיק ההשקעות כשהדיבורים על צמצום ההדפסות יחזרו לכותרות.

לא התפרסמו תגובות לכתיבת תגובה