צילום: עדי אורני

צילום: עדי אורני

ניתוח כלכליסט

השתוללות מחירי הדירות עדיין כאן

משרד הבינוי והשיכון אמנם מתגאה בירידה במחירי הדירות ברבעון השני של השנה, אבל מהנתונים המלאים שפרסם אתמול עולה תמונה אחרת. בועת הנדל"ן עדיין כאן והיא רק מחמירה משנה לשנה

משרד הבינוי והשיכון הציג לאחרונה ירידה במחירי הדירות ברבעון השני של השנה בהשוואה לרבעון הראשון - 10.5% בפלח הדירות החדשות ו־1.5% בפלח הדירות מיד שנייה. לכאורה בשורה מעודדת עבור שוק הדיור.

קראו עוד בכלכליסט

אך אתמול (א') פרסם המשרד נתוני דיור חדשים שמעכירים את התמונה, ומעלים סימן שאלה גדול על סיכוייה של היווצרות מגמת ירידה מתמשכת במחירים.

ושר הבינוי והשיכון אורי אריאל. דרושה התערבות, צילום: עדי אורני")

מסקירה מקיפה שפרסם האגף למידע וניתוח כלכלי במשרד הבינוי והשיכון בראשות יוסי שבת עולה כי בזמן שמכירת הדירות ונטילת המשכנתאות שוברות שיאים, מלאי הדירות הזמינות לרכישה מצטמצם ומספר היתרי הבנייה הגיע לשפל של חמש שנים - נתונים שרק מבשרים על המשך התנפחותה של מצוקת הדיור גם בעתיד הקרוב.

הממצאים העיקריים בדו"ח מצביעים על סיבות רבות לדאגה שצריכות להעסיק את קובעי המדיניות בתחום הנדל"ן למגורים ולהניע אותם לפעולה מסיבית, לא רק לאזהרות כגון זו ששחרר אתמול שר הבינוי והשיכון אורי אריאל ולפיה "הנתונים בסקירה מחייבים אותנו להמשיך בהגדלה משמעותית של שיווק הקרקעות והתחלות הבנייה, בין השאר באמצעות פתרון החסמים המעכבים שיווקן של עשרות אלפי יחידות דיור גם באזורי הביקוש.

"לצד זאת, יש לפתור את קשיי המימון ובעיית המחסור בידיים עובדות כדי להביא למהפך אמיתי באפשרות של הזוגות הצעירים לרכוש דירה". על הסיסמאות האלה חזר גם קודמו בתפקיד אריאל אטיאס במהלך ארבע שנות כהונתו, והמצב כידוע רק המשיך להידרדר.

1. הפריפריה לא מרגיעה את אזורי הביקוש

1. הפריפריה לא מרגיעה את אזורי הביקוש

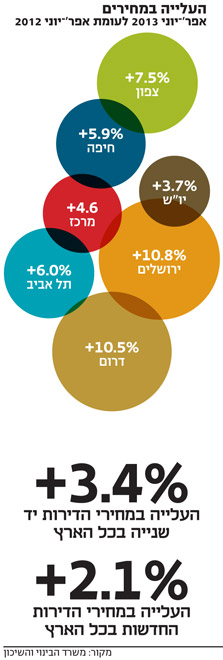

מחירה החציוני של דירה מיד שנייה הגיע ברבעון השני של השנה ל־1.015 מיליון שקל, עלייה ריאלית בשיעור של 0.6% בהשוואה לרבעון הקודם וזינוק של כ־8% בהשוואה לרבעון המקביל אשתקד. מחירה החציוני של דירה חדשה עמד על 1.31 מיליון שקל, נמוך בכ־8% ריאלית מברבעון הקודם וגבוה ב־1% בהשוואה לרבעון המקביל אשתקד.

איך צנחו מחירי הדירות החדשות ב־8% בתוך רבעון אחד, נתון המשקף קריסה שנתית פוטנציאלית של 32%? "הירידה הושפעה מגידול רכישות בפריפריה, מגידול עסקאות בדירות קטנות וכן מגידול במשקל רוכשי דירה ראשונה, המבצעים עסקאות במחיר נמוך יחסית", מסבירים במשרד הבינוי והשיכון.

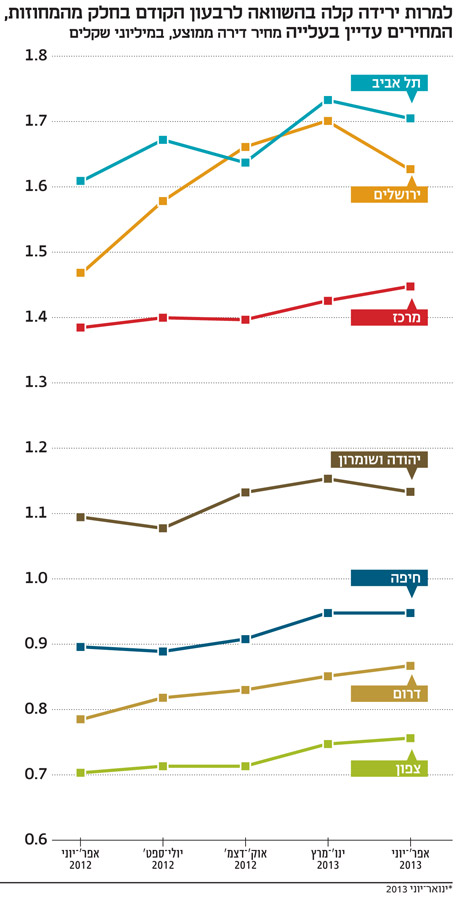

אך הנתונים שמספק המשרד עצמו מראים כי הירידות החדות לא התרחשו באזורי הביקוש, דהיינו במרכז הארץ, שם האמיר מחירה הממוצע של דירה חדשה ב־3% בין הרבעון הראשון לשני, וב־4% בהשוואה לרבעון המקביל אשתקד. בתל אביב עלו מחירי הדירות ב־5% בהשוואה לרבעון המקביל והגיעו ל־2.2 מיליון שקל, ואילו בירושלים זינקו מחירי הדירות החדשות ב־26% באותה התקופה לרמה של 1.86 מיליון שקל בממוצע.

נראה, אם כן, שרכישות מוגברות של דירות בפריפריה לא בהכרח מעידות על ירידות מחירים באזורים המבוקשים - מחוזות המרכז, תל אביב וירושלים.

השאלה החשובה היא איך מחירי הדירות יירדו אם הביקוש אינו נחלש, ואפילו מתגבר בשנים האחרונות. מספר העסקאות בדירות, חדשות ומיד שנייה, עמד בשבעת החודשים הראשונים של 2013 על כ־67 אלף יחידות דיור - גבוה בכ־17% מהתקופה המקבילה אשתקד. אם תימשך הבהלה לדירות יישבר שיא הביקושים שנרשם ב־2012. לפי נתוני משרד בינוי והשיכון, בשנת 2012 כולה בוצעו 102.7 עסקאות בדירות, שיעור גבוה בכ־19% משנת 2011. בינואר־יולי 2013 הסתכמה מכירת הדירות החדשות לציבור ב־14.5 אלף דירות, שיעור גבוה בכ־17% מהתקופה המקבילה אשתקד.

לעומת הגידול בביקוש לדיור, ההיצע ממשיך לאכזב. במחצית הראשונה של השנה החלה בנייתן של 21.6 אלף דירות בלבד, ירידה של 6% לעומת התקופה המקבילה אשתקד. מלאי הדירות החדשות הבלתי מכורות עמד בסוף יוני על 20.5 אלף יחידות דיור, נמוך ב־6% מהמלאי שהיה זמין לרכישה ביולי 2012.

2. לחכות 11 שנה עד שאפשר לרכוש דירה

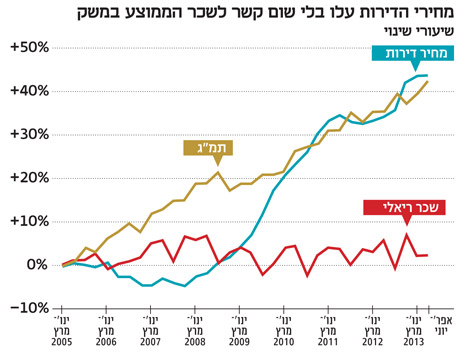

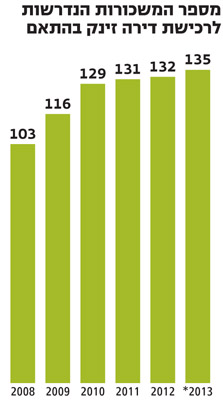

כתמיד, הנתון שממחיש יותר מכל את הקושי העצום לרכוש דירה בישראל הוא מספר המשכורות הממוצעות שנדרש שכיר להשקיע בקניית דירה במחיר ממוצע. במחצית הראשונה של 2013 נדרשו 135 משכורות חודשיות לרכישת דירה, לעומת 132 בשנה קודמת ובהשוואה ל־103 משכורות בשנת 2008. עבור רכישת דירה חדשה בת 4 חדרים נדרשו 144 משכורות במחצית הראשונה של השנה, לעומת 142 משכורות בשנת 2012.

במשרד הבינוי והשיכון מפנים אצבע מאשימה, ובצדק, לעובדה הכואבת שהשכר בישראל מדשדש זה שנים רבות בעוד מחירי הדירות נוסקים. "הסיבה העיקרית לכך שמספר המשכורות הנדרשות לרכישת דירה עלה משמעותית בשנים האחרונות היא העובדה כי בשנים 2005–2013 עלה השכר הריאלי בכ־3% בלבד, בעוד מחירי הדירות עלו בכ־44% ריאלית", כותבים מחברי הסקירה שפורסמה אתמול.

ברבעון השני של השנה לבדו נרשמה דווקא ירידה במספר המשכורות הנדרשות לרכישת דירה. לפי נתוני משרד הבינוי והשיכון, מחירה הממוצע של דירה עמד ברבעון השני על 1.22 מיליון שקל, והשכר הממוצע לשכיר במשק היה 9,238 שקל לחודש. לפיכך ברבעון השני נדרשו 132 משכורות לרכישת דירה ממוצעת, לעומת 138 משכורות ברבעון הראשון של השנה ו־132 משכורות ברבעון השני ב־2012. כשבמדינות אחרות בעולם ניתן להגיע לדירה בעזרת 80 משכורות, גם 132 משכורות - או 11 שנה - הוא מספר מקומם שאסור להשלים איתו.

3. הבעיה האמיתית מסתתרת במשכנתאות

החלק המדאיג ביותר במצב שוק הדיור, שמעיד יותר מכל על גודלה של בועת הנדל"ן שהתנפחה בארץ בשנים האחרונות, הוא היקפי המשכנתאות שהלכו ועלו עם עליית מחירי הדירות. מסקירת משרד הבינוי והשיכון עולה כי היקף ההלוואות לדיור שניתנו על ידי הבנקים הסתכם בשבעת החודשים הראשונים של השנה בכ־30.5 מיליארד שקל - כ־20% יותר מבתקופה המקבילה אשתקד. מדובר בקצב שנתי של כ־52 מיליארד שקל.

הסיבה לעלייה בהיקף המשכנתאות אינה רק גידול במספר הדירות שנרכשו, אלא גם עלייה בגובה המשכנתא הממוצעת. מנתוני משרד הבינוי והשיכון עולה כי ברבעון השני של השנה עלה גובה המשכנתא הממוצעת ל־617 אלף שקל, סכום ששבר את השיא שנקבע ברבעון השלישי של 2012, אז עמד גובה ההלוואה לדיור על 611 אלף שקל בממוצע.

בעקבות ההנחיות החדשות שהטיל המפקח על הבנקים דודו זקן ונכנסו לתוקפן ב־1 בספטמבר, צפויים רוכשי הדירות לשלם אף יותר. זקן הגביל את גובה ההחזר החודשי ביחס להכנסה, הגדיל את ההון שהבנקים נדרשים לרתק, קבע כי רכיב הריבית המשתנה במשכנתא לא יעלה על שני שלישים מתוכה, ושהפירעון הסופי לא יעלה על 30 שנה. המשמעות: זינוק של כ־103 אלף שקל לאורך חיי משכנתא בגובה מיליון שקל.

אך גם ללא ההגבלות החדשות, החוב של הציבור הישראלי למגורים הוא עצום. בחינת היקף ההלוואות לדיור בהשוואה לשכר מלמדת על עליית החוב הריאלי של משקי בית לדיור מאז 2005 בשיעור של 37%. סך החוב של אזרחי ישראל לדיור זינק בשנים האחרונות בכ־44%, מ־194.3 מיליארד שקל בשנת 2008 ל־279.4 מיליארד שקל ברבעון השני של 2013. ככה נראית בועה.

4. לפחות בצד ההיצע אפשר לראות תקווה

עוד לא רואים את הבנייה בשטח, אבל ייאמר לזכות רשות מקרקעי ישראל שהשנה היא הצליחה לא רק לשווק יותר קרקעות למגורים, אלא גם לסגור בפועל עסקאות למכירת קרקעות עם יזמים. נכון שייקחו עוד לפחות שנתיים עד שייבנו על המגרשים שנמכרו מתחילת השנה, ונכון שלא כל כך מהר ייסגר פה מחסור של כ־101 אלף יחידות דיור שנוצר בעשור האחרון, אבל התקדמות בכיוון הנכון נרשמה לפחות לעת עתה.

מנתוני משרד הבינוי והשיכון עולה כי בששת החודשים הראשונים של השנה נמכרו ליזמים קרקעות לבניית 18.5 אלף יחידות דיור, יותר משנמכרו בשנת 2012 כולה. אבל צריך לשים לב לנתון נוסף: מספר יחידות הדיור ששיווק המינהל בתקופה זו גדול ב־15% (21.3 אלף יח"ד) ממספר העסקאות שנחתמו. דהיינו: לא כל מה שהמינהל מציע למכירה נמכר, בין היתר בשל קשיים לגייס אשראי לבנייה - בעיה שעולה שוב ושוב בניתוחים הכלכליים שמבצע משרד הבינוי והשיכון.

"עליית מחירי הדירות והגידול בדירות בבנייה במשק גורמים למיצוי האשראי הזמין בענף", מזהירים מחברי הסקירה. "כניסה לפרויקטים נוספים גוררת תוספת אשראי, לעתים אגב עלייה בריבית ובעמלות ואגב מחסור בהון עצמי לקבלנים". ושוב, סביר להניח - ויזמים אף התבטאו בנושא - שמי שכבר רוכש קרקע למגורים נאלץ לשלם את התוספות האלה לבנקים, שבתורן מגולמות במחירי הדירות.

12 תגובות לכתיבת תגובה