צילום: עמית שעל

צילום: עמית שעל

בדיקת כלכליסט

מוסדי שמנהל תעודות סל משקיע יותר כספי עמיתים בתעודות בארץ

גופי פנסיה שלא מחזיקים במקביל בפעילות תעודות סל שמקנה להם הנחות בדמי ניהול, מאמינים בניהול אקטיבי ומעדיפים להיחשף למדדים דרך רכישת חוזים עתידיים שלא גובים דמי ניהול. אלו שכן רוכשים תעודות סל ישראליות יכולים לגלגל את דמי הניהול לעמיתים

בשבועות האחרונים סוער שוק תעודות הסל לאחר החלטת שתי החברות הגדולות בענף (תכלית וקסם) להתחיל לגבות דמי ניהול עבור תעודות העוקבות אחרי המדדים המובילים בישראל - מדד ת"א־25 ומדד ת"א־100. הגופים המוסדיים המנהלים את כספי הפנסיה מחזיקים, כך לפי נתוני בנק ישראל, כשליש מתעשיית תעודות הסל המקומית. כלומר, הגופים שהם הבעלים של אותן חברות תעודות הסל בוחרים להשקיע את כספי הלקוחות במוצר זה.

"כלכליסט" בדק את מאפייני ההשקעה של הגופים הפנסיוניים במוצרים עוקבי מדדים, ומצא כי גופים מוסדיים שלא מחזיקים בחברות המנהלות תעודות סל נוטים להשקיע פחות בתעודות סל בישראל.

מתי להשקיע בבית?

תעודות סל לצד קשור

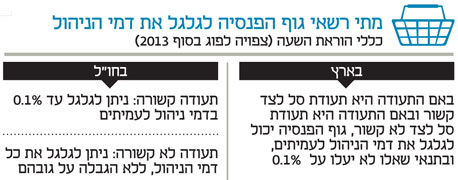

שוק תעודות הסל כולל היום ארבעה שחקנים: קסם שבבעלות בית ההשקעות אקסלנס, תכלית בבעלות מיטב דש, חברת תעודות הסל של פסגות וחברת תעודות הסל של חברת הביטוח הראל. עד לפני שנה חל איסור גורף על חברות המחזיקות תעודות סל לרכוש תעודות הסל של הבית. כתוצאה מכך הגמל, הפנסיה וביטוחי המנהלים של חברות הביטוח ובתי ההשקעות שהחזיקו בחברות תעודות סל פרנסו את תעודות הסל של המתחרים. החל מהשנה שעברה, מותר למנהלי גופי הפנסיה לרכוש תעודות סל של "הבית".במקביל, קיימת הוראת שעה (שצפויה לפוג בסוף 2013) שמאפשרת היום לגופי הפנסיה לגלגל ללקוחות את דמי ניהול על תעודות סל העוקבות אחרי מדדים בארץ, בשיעור שלא יעלה על 0.1%. אם מדובר בתעודת סל העוקבת אחר מדדים בחו"ל - קיימת הבחנה באשר לגובה דמי הניהול שניתן לגלגל ללקוחות. הבחנה בין תעודה שנרכשה מגוף קשור, לכזו שנרכשה מגוף לא קשור. על תעודת חו"ל שנרכשה מגוף קשור - ניתן לגלגל ללקוח 0.1% בלבד. על תעודת חו"ל שנרכשה מגוף לא קשור - ניתן לגלגל ללקוח את מלוא דמי הניהול..

לכן, על פניו, מצב שבו קופות הגמל של פסגות רוכשות לדוגמה תעודת סל של פסגות העוקבת אחר מדד בחו"ל, עדיף היום על מצב שבו פסגות תרכוש תעודה מקבילה של מתחרה. זאת מכיוון שקופות הגמל יוכלו לגלגל אז דמי ניהול של לא יותר מ־0.1% ללקוח לעומת רכישת תעודת סל של מתחרה שדמי הניהול שלה גבוהים משמעותית.

אלא שמבדיקת "כלכליסט" עולה כי הגופים המחזיקים בפעילות גמל ופנסיה לצד פעילות תעודות סל בוחרים בכל זאת לרכוש תעודות סל ישראליות העוקבות אחר מדדים בחו"ל של מתחרים ולא של הבית, חרף היתרון לעמיתים. בפסגות גמל אמנם עיקר התעודות הישראליות על מדדי חו"ל הן של פסגות, אך עדיין יש, כאמור, אחזקות של תעודות של מתחרים ששם ניתן לגלגל את מלוא דמי הניהול ללקוח.

גם כאן, מציינים בסביבת פסגות, מדובר באחזקות היסטוריות של תעודות שנרכשו בהנחה משמעותית. גורמים בפסגות טוענים כי העלות של החלפת תעודות אלו בתעודות של פסגות לא תמיד משתלמת (עלויות הקנייה והמכירה), אך הבהירו כי רכישות חדשות של תעודות ישראליות על מדדים בחו"ל מתבצעות כיום בעיקר בתעודות הבית.

קופות הגמל של אקסלנס, שמחזיק בחברת תעודות הסל הגדולה בענף קסם, מחזיקות היום גם תעודות של מתחרים כמו הראל על מדדים באוסטרליה או של פסגות על מדד S&P 500, שם משולמים דמי ניהול מלאים.

בחירת חלק מגופי הפנסיה לרכוש תעודות סל של הבית חוסכת עלויות ללקוח, שאותן סופג הגוף שמקזז את ההכנסות שהוא מייצר לחברת תעודות הסל של הבית. כלומר, במצב שבו גוף גמל רוכש תעודות סל של הבית, בית ההשקעות עצמו לא מרוויח מכך.

קניית תוצרת מקומית

אידיאולוגיות השקעה שונות

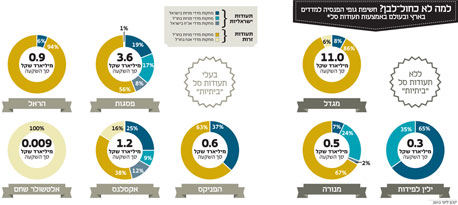

מעניין לראות כי ביחס להיקף ההשקעה בתעודות סל העוקבות אחר מדדים בישראל קיימים הבדלי גישה בין גופים שונים. קופות הגמל של אלטשולר שחם וילין לפידות כלל לא מחזיקות תעודות סל או חוזים עתידיים על מדדי מניות בישראל, להבדיל מגופים כמו מגדל ופסגות שמחזיקים חשיפה לתעודות סל העוקבות אחר מדדים בישראל וביטוחי המנהלים של מגדל שמחזיקים כ־900 מיליון שקל בתעודות סל ישראליות העוקבות אחר מדדים בחו"ל (כ־8% מהחשיפה לתעודות סל).

בקופות הגמל של פסגות, המחזיק כאמור בפעילות תעודות סל, כמעט 19% מהחשיפה לתעודות סל הם על תעודות ישראליות העוקבות אחר מדדים בישראל. ביטוחי המנהלים של הפניקס, השולטת בבית ההשקעות אקסלנס ושמחזיק בפעילות תעודות הסל קסם, מחזיקים ב־37% מהחשיפה לתעודות סל (כ־210 מיליון שקל) בתעודות העוקבות אחר מדדים בישראל. ביטוחי המנהלים של מנורה - שלא מחזיקה פעילות תעודות סל משלה - מחזיקים רק 7% מהחשיפה על מדדי מניות בישראל.

ההבדלים בין ילין ואלטשולר לגופים הגדולים נובעים, ראשית, מתפיסת עולם שונה - ילין ואלטשולר מאמינים כי הם מסוגלים להכות את המדדים המובילים בישראל באמצעות בחירה פרטנית של מניות, בעוד בקרב הגופים הגדולים יותר נצמדים יותר למדדי הבנצ'מארק. יתרה מכך, מכיוון שגופים כמו מגדל ופסגות הם גדולים יחסית, הם חייבים לשמור על מרכיב נזילות גבוה יותר בתיק שמתאפשר באמצעות רכישת תעודות סל. ייתכן שילין שומר על מרכיב הנזילות בקופות הגמל שלו בכך שהוא מחזיק כ־100 מיליון שקל בתעודת סל של תכלית העוקבת אחר מדד המק"מ, תעודה שגם מייצרת תשואה גבוהה מאחזקת מזומן.

בשורה התחתונה נראה כי מנהלי ההשקעות של גופי הפנסיה, המתחרים להשיג תשואות גבוהות לעמיתים שלהם, נוטים לרכוש תעודות סל בדמי ניהול נמוכים ככל הניתן. בכל זאת, ניתן לראות הבדלים מסוימים בין גופים שכלל לא מחזיקים בפעילות תעודות סל ומעדיפים לרכוש תעודות סל זרות או חוזים עתידיים לבין אלו שמחזיקים בפעילות תעודות סל מקבילה ומחזיקים בתעודות סל ישראליות בשיעורים גבוהים יותר.

יתרה מכך, גופים שנחשבים למנהלי השקעות טובים ואיכותיים כמו ילין לפידות ואלטשולר שחם מעדיפים לא להיחשף כלל למדדים בישראל, מקום שבו הם רואים ערך מוסף לניהול אקטיבי. ואילו בחו"ל הם מעדיפים לרכוש מדדים דרך חוזים, בעלויות נמוכות משמעותית מאלו של תעודות סל.

חוזים עתידיים

ילין ואלטשולר יוצאי הדופן

מבדיקת "כלכליסט" עולה כי כ־73% מהחשיפה של המוסדיים הגדולים לתעודות סל מתמקדים בתעודות סל על מדדים בחו"ל שביחס אליהם ניתן להשית את דמי הניהול על העמיתים. כלומר, תופעת כפל דמי הניהול נמשכת וביתר שאת, על רקע מגמת הסטת הכספים לחו"ל באמצעות רכישת תעודות סל.

אלא שהגופים המוסדיים מסיטים יותר ויותר השקעות לחו"ל וזאת בעיקר באמצעות רכישת תעודות סל וחוזים עתידיים על המדדים המובילים במדינות שמעבר לים. רוב המוסדיים סבורים כי אין להם ערך מוסף ממשי בבחירת הנייר הבודד בהשקעות בחו"ל, ולכן מעדיפים לעקוב אחר המדדים. דרך אחת נוחה לעשות זאת היא באמצעות רכישת תעודות סל.

אלא שלפי הוראות המפקח על הביטוח, רכישה של תעודות סל על מדדים בחו"ל מצד גופי הפנסיה מאפשרת גלגול דמי הניהול לעמיתים. זאת בדיוק מכיוון שגם בפיקוח סבורים שאין למנהלי ההשקעות הישראלים ערך מוסף ממשי בבחירה פרטנית של ניירות ערך מעבר לים, אלא תפקידם מתמקד בבחירת השווקים המתאימים והמדדים הרלבנטיים.

לגופי הפנסיה אפשרות נוספת לקבל חשיפה למדדים בחו"ל בעלויות נמוכות בהרבה - באמצעות רכישת חוזים עתידיים. חוזים המספקים חשיפה זהה למדד בעלויות שיכולות להיות נמוכות בכ־1.5% מסך הנכסים המנוהלים בשנה. ילין לפידות ואלטשולר שחם, למשל, מעדיפים חשיפה כזו.

קופות הגמל של בתי ההשקעות אלטשולר שחם וילין לפידות, שני הגופים המגייסים ביותר בענף הגמל בשנתיים האחרונות, כלל לא רוכשים תעודות סל כאמצעי לקבל חשיפה למדדים בחו"ל. במקום זאת הם רוכשים חוזים עתידיים שמספקים חשיפה זהה. היתרונות של רכישת חוזה על פני תעודת סל טמונים בשלושה אלמנטים: ראשית, חוזה חוסך למשקיע תשלום מס על דיבידנדים בחו"ל; שנית, חוזה מאפשר הימנעות מחשיפה למטבע של המדד הרלבנטי.

לבסוף, בניגוד לתעודת סל, חוזה לא כרוך בדמי ניהול וממילא חברות תעודות הסל רוכשות בעצמן חוזים ברוב המקרים (ולא את המניות עצמן שמרכיבות את המדד), ולכן עבור גופים מתוחכמים שיכולים לרכוש חוזים בעצמם אין סיבה לשלם על כך גם דמי ניהול למתווך - חברת תעודות הסל.

מכאן עולה השאלה מדוע גופים גדולים כמו מגדל ובית ההשקעות פסגות בוחרים בכל זאת לרכוש תעודות סל ולא רק חוזים? מבדיקת "כלכליסט" עולה כי ביטוחי המנהלים של מגדל מחזיקים, נכון לסוף יוני, תעודות סל בהיקף של כ־11 מיליארד שקל (כ־17% מתיק ביטוחי המנהלים המשתתף ברווחים). מגדל שלא מחזיקה בפעילות תעודות סל, מחזיקה בחשיפה של כ־90% לתעודות סל זרות (מתוך זה 85% על מדדי מניות בחו"ל והיתרה על מדדי אג"ח).

קופות הגמל של פסגות, בית השקעות שמחזיק במקביל בפעילות תעודות סל, מחזיקות עבור העמיתים שלהן תעודות סל בהיקף של 3.6 מיליארד שקל (כ־7.7% מתיק קופות הגמל). בניגוד למגדל, החשיפה למדדים בחו"ל לא מתבצעת רק על ידי תעודות זרות אלא 17% מהחשיפה לתעודות סל של פסגות הן באמצעות תעודות ישראליות העוקבות אחר מדדים בחו"ל. כלומר בפסגות, בניגוד למגדל, מוצאים לנכון לרכוש גם תעודות ישראליות ולא להעדיף באופן מוחלט את הזרות.

מדדים מובילים

להגיע למגזרים נידחים

מנהלי ההשקעות הבכירים שעמם שוחח "כלכליסט" שעובדים בגופים שמחזיקים בתעודות סל בהיקפים גבוהים יחסית, הסבירו את ההחלטה לרכוש תעודות סל ולא רק חוזים עתידיים, שכאמור זולים יותר. לטענת אותם מנהלי השקעות, חוזים עתידיים קיימים היום רק על המדדים המובילים. אם מנהל ההשקעות רוצה לקבל חשיפה למגזר מסוים, כמו מגזר הפיננסים בחו"ל או מגזר הטכנולוגיה, אין מנוס מרכישת תעודת סל.

מבדיקת "כלכליסט" עולה כי החשיפות של מגדל לתעודות סל זרות הן בעיקר לתעודות שעוקבות אחר מגזרים כמו מגזר הבנקאות האמריקאי או תעשיית המזון והשתייה בארה"ב שאין עליהם חוזים.

גם קופות הגמל של פסגות בחרו לרכוש תעודות סל ישראליות העוקבות אחר המדדים המובילים בחו"ל על פני רכישת חוזה זול יותר. כך מחזיקה פסגות תעודות סל של הראל על מדד S&P 500 ומדד נאסד"ק ותעודות סל נוספות, אם כי בהיקפים נמוכים יחסית.

בסביבת פסגות מסבירים כי ההחלטה לרכוש תעודות אלו על פני חוזים נעוצה בהנחות מופלגות שהציעו להם חברות תעודות הסל הישראליות כדי שירכשו את התעודה, כך שדמי הניהול שהם נאלצים לשלם עליהן מתקזזים עם ההנחה שקיבלו.

2 תגובות לכתיבת תגובה