צילום: אוראל כהן

צילום: אוראל כהן

רשות ני"ע תחייב את תעודות הסל לגלגל סיכון גידור ללקוח

תיקון 21 בהובלת רשות ני"ע מחייב את חברות תעודות הסל לגלגל עלויות לא צפויות ללקוח. התיקון אמור להיכנס לתוקף בעוד כשנה, אך תכלית יישמה כבר עכשיו מיוזמתה את החקיקה על תעודת הסל השקלית העוקבת אחר מדד יורוסטוקס 600

רשות ני"ע תחייב את חברות תעודות הסל לגלגל עלויות שלא ניתן לצפות אותן מראש, ללקוחות. במסגרת שינוי חקיקתי מקיף שמובילה הרשות שצפוי להיכנס לתוקף בעוד כשנה וזכה לשם תיקון 21, ייכנסו תעודות הסל לראשונה למשטר של פיקוח ממשי מצד רשות ני"ע ויהיו כפופות לרגולציה דומה לזו של קרנות הנאמנות. במסגרת הכללים החדשים יידרשו חברות תעודות הסל לגלגל ללקוחות עלויות שהיום הן נושאות בהן ביחס לתעודות סל המשקיעות במדדי מניות מחוץ לישראל ומספקות למשקיע במקביל הגנה מפני החשיפה לתנודות המטבע של המדד הרלבנטי (למשל, יורו, דולר או הין היפני).

קראו עוד בכלכליסט

העלויות יכולות להיווצר בעקבות גידור החשיפה המטבעית שמטרתה להעניק ללקוח את תשואת המדד שאחריו עוקבת התעודה מבלי שיושפע לרעה מירידה אפשרית בערך המטבע. כך, לדוגמה, משקיע שרוצה להיחשף לשוק האמריקאי ורוכש תעודת סל מנוטרלת מטבע, לא צריך לרכוש דולרים כדי לקנות את התעודה באופן שיחשוף אותו לשחיקה בשער המטבע (שאמנם סבל משחיקה חדה מתחילת השנה), אלא הוא רוכש את התעודה בשקלים ומקבל חשיפה אך ורק לעלייה או ירידה במחירי המניות שאחריהן עוקב המדד.

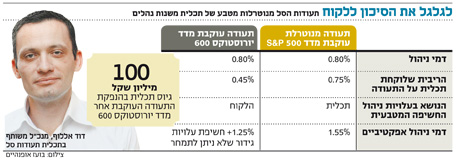

להפחית סיכון לחברות

במצבים שבהם המטבע יורד בחדות ואילו במקביל המדד עולה בחדות, נוצרות עלויות גידור שיכולות להגיע אפילו ל־2% בשנה, בעוד שדמי הניהול הממוצעים על התעודות הללו מסתכמים ב־0.8%. משמעות הדבר שגלגול החשיפה המדוברת ללקוח יכול, במצבים מסוימים, להעלות משמעותית את עלויות רכישת התעודה. ברשות חוששים מהסיכון שלוקחות על עצמן היום תעודות הסל באופן שעלול לפגוע ביציבותן. לכן סבורים ברשות שאת החשיפה האמורה (שעבור לקוח בודד לא אמורה להיות משמעותית) צריך לספוג הלקוח.

והנה, מתברר כי חברת תעודות הסל השנייה בגודלה בישראל, תכלית, החליטה מיוזמתה לאמץ את הכללים החדשים עוד בטרם נכנסו לתוקף. בשבוע שעבר ביצעה תכלית, המנוהלת על ידי אייל סגל ודוד אלאלוף ונמצאת בבעלות בית ההשקעות מיטב דש, הנפקה של תעודה העוקבת אחר מדד יורוסטוקס 600 האירופי — תעודת סל העוקבת אחר מדד הכולל מניות של 600 חברות מ־18 מדינות שונות באירופה ולכן מייצרת חשיפה מפוזרת וגדולה יחסית ליבשת. הנפקת תעודת הסל נחלה הצלחה וגייסה כ־100 מיליון שקל מציבור המשקיעים — גופי פנסיה ומשקיעים פרטיים כאחד.

הייחוד של התעודה שהנפיקה תכלית, המנוהלת על ידי דוד אלאלוף ואייל סגל, הוא שמדובר בתעודה הישראלית הראשונה העוקבת אחר מדד זה שמנטרלת את החשיפה המטבעית ליורו. תשקיף ההנפקה של התעודה של תכלית כלל נוסחה שמשנה בפועל סדרי עולם בשוק תעודות הסל מנוטרלות המטבע ומגלגלת את עלויות גידור המטבע הזר (אם ישנן) על רוכשי התעודה.

חשוב להבהיר כי תכלית הציגה בפני מערך הייעוץ הבנקאי שהמליץ ללקוחות לרכוש את התעודה את החשיפה החדשה עוד בטרם בוצעה ההנפקה. לפי בדיקה שביצעה תכלית, לו היתה התעודה קיימת בחמש השנים האחרונות, החשיפה היתה מייצרת רווח ללקוח, כיוון שבכל אחת מחמש השנים האחרונות המטבע והמדד התנהגו באופן שהיה מייצר רווחי גידור של כ־0.1% בשנה. עם זאת, מדובר בחשיפה שלא ניתן לכמת את עלותה בסכום מכיוון שלא ניתן לדעת כיצד יתנהג המטבע ביחס למדד הרלבנטי בעתיד.

לכאורה, המשקיעים שלא מעוניינים בחשיפה האמורה יכולים לבחור לרכוש תעודות סל שאינן מספקות הגנה מטבעית דוגמת תעודה מקבילה של פסגות — משקיעים שרכשו תעודה זו זכו לחשיפה לא רק לביצועי המדד אלא גם לירידה או לעלייה במטבע היורו. אלא שבאחרונה מעדיפים המשקיעים הישראלים, במידה רבה של צדק, לרכוש תעודות סל מנוטרלות מטבע על מדדים בחו"ל וזאת על רקע היחלשות המטבעות הזרים ביחס לשקל. כך, למשל, משקיעים שרכשו תעודות סל על המדדים המובילים בארה"ב דוגמת S&P 500 ולא קנו תעודות מנוטרלות מטבע, לא הרוויחו את מלוא העלייה שממנה נהנה המדד האמריקאי (19% מתחילת שנה) וזאת על רקע קריסת הדולר ב־6% מתחילת השנה, ירידה ששחקה כשליש מהעלייה שממנה נהנה המדד.

התעודות מנוטרלות המטבע גובות דמי ניהול גבוהים יותר מאלו שלא מספקות הגנה מפני תנודות המטבע, בין השאר בגלל עלויות גידור החשיפה המטבעית שסופגות חברות תעודות הסל. המשקיעים שמעדיפים לא להיחשף לתנועות המטבע מוכנים לספוג את העלות הנוספת כדי לגדר את הסיכון שלהם. אלא שכעת, כאמור, תכלית בוחרת לגלגל את החשיפה הזו ללקוח, בד בבד עם גביית דמי ניהול נמוכים יותר.

עלויות קואנטו

בעגה המקצועית של שוק תעודות הסל, העלויות הכרוכות בניהול תעודה שקלית עקב גידור החשיפה למטבע זר נקראות "עלויות קואנטו". במצב שבו מתקיים מתאם שלילי חד בין מדד הבסיס לשער המטבע, הוצאות הקואנטו של חברת תעודות הסל הן גבוהות במיוחד. למשל, עלות הקואנטו על גידור החשיפה המטבעית לין היפני בתעודות העוקבות אחר מדד ניקיי היפני הגיעה מתחילת השנה ל־1.2% מהיקף הנכסים. זאת על רקע שחיקה בין לעומת עלייה במדד ניקיי. תכלית, אגב, משווקת גם תעודת סל מנוטרלת מטבע על השוק היפני. תעודה זו גובה דמי ניהול אפקטיביים של 2.75% אך נושאת בעלויות הגידור. לו עלות הגידור היתה, בדומה לתעודה החדשה, מושתתת על הלקוח — דמי הניהול האפקטיביים היו מגיעים לכמעט 4%.

בדומה, עלייה במדד S&P 500 האמריקאי, בד בבד עם שחיקת הדולר, גררה עלויות קואנטו של 0.5% מתחילת השנה. את העלויות הללו ספגו חברות תעודות הסל שהנפיקו תעודות מנוטרלות מטבע ובניגוד למהלך הטרי של תכלית לא גלגלו אותן ללקוחות. מנהלי התעודות פיצו את עצמם על הסיכון בדמי ניהול ובהכנסות עקיפות נוספות על חשבון הלקוח. במקרה של מתאם חיובי בין המדד למטבע יכולים להיווצר גם רווחי קואנטו, אך מדובר בהתרחשות לא שכיחה. תכלית הנפיקה גם תעודה שקלית (מנוטרלת מטבע) על המדד הקנדי, שכללה גם היא גלגול עלויות קואנטו ללקוח, ושם נוצרו באמת רווחי קואנטו של 2.5% שהלקוח קיבל לכיסו.

דמי ניהול אפקטיביים

הלקוח שרכש את התעודה החדשה של תכלית על המדד האירופי, לא באמת ידע כמה החשיפה החדשה תעלה לו. אם היורו והמדד שאחריו עוקבת התעודה יעלו יחדיו, הוא עשוי להרוויח, אך אם היורו ייחלש והמדד יעלה, עלויות הגידור יכולות להיות לא מבוטלות. בענף הפיננסים קיימות הערכות כי לבכירי הממשל במדינות אירופה לא יהיה מנוס מלהפסיק את מדיניות הצנע שהם נוקטים ולהתחיל במדיניות של הרחבה כמותית בדומה לארה"ב, באופן שישחק את מטבע היורו. במצב כזה לא מן הנמנע כי המדדים באירופה ייהנו מעליות על רקע הזרמת החמצן המלאכותית ובמקביל המטבע ייחלש באופן שיגרור עלויות גידור — ובמקרה של תעודת תכלית יורוסטוקס 600 שקלית, על חשבונו של הלקוח.

כך או כך, בתכלית לא יכולים לצפות מה תהיה, אם בכלל, העלות הזו. בינתיים תעודת הסל החדשה של תכלית גובה דמי ניהול אפקטיביים (כולל הכנסות עקיפות מריבית שלא נכללות בדמי הניהול) נמוכים בשיעור של כ־0.3% מאלו של תעודות מנוטרלות מטבע אחרות.

מחברת תכלית תעודות סל נמסר: "נוסחאות אלה נכתבו על ידי רשות ניירות ערך והן נוסחאות נכונות יותר, שקופות יותר ומשקפות בצורה טובה יותר את כלל החשיפות הקיימות, כאילו הלקוח היה משקיע בעצמו. נוסחאות אלה עתידות לשמש את כלל שוק תעודות הסל בתעודות מנוטרלות מטבע לאחר תיקון 21. תכלית תעודות סל, כמו תמיד, העבירה את תנאי התעודה, ובכלל זה את מרכיב הקואנטו, לידיעת יועצים ומנהלי השקעות באמצעות דיוור חומרים כתובים, פרסום בפורטלי הבנקים ושיחות טלפוניות נרחבות".

2 תגובות לכתיבת תגובה