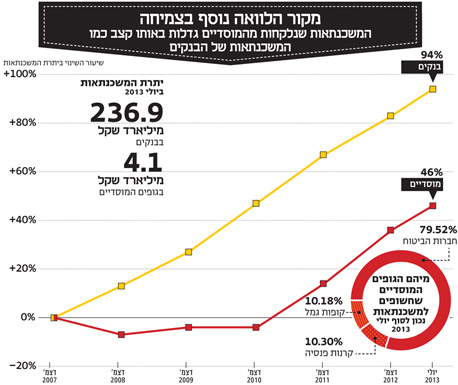

בשקט בשקט, הרחק מעיני הציבור הכמה לדירה בבעלותו, מתפתח ערוץ נוסף עוקף בנקים להענקת משכנתאות - הגופים המוסדיים. כספי הפנסיות, קופות הגמל וביטוחי המנהלים שלנו - הגופים המוסדיים משקיעים את כל אלה בהלוואות לדיור ומזרימים אוויר נוסף לבועה המתפתחת בשוק הנדל"ן למגורים. מבחינת היקפים מדובר בינתיים בטיפה בים לעומת המשכנתאות שמעניקים הבנקים בכל חודש, אך קצב הצמיחה במשכנתאות שניטלו מחברות הביטוח בחודשים האחרונים התיישר לפי הקצבים המשתוללים של הבנקים - אותם קצבים שבנק ישראל מנסה לבלום בינתיים ללא הצלחה. כך בזמן שהיקף המשכנתאות בבנקים עלה ב־31.5% בין דצמבר 2010 ליולי 2013, במוסדיים נרשם זינוק של 51.8% בהיקף המשכנתאות באותה תקופה.

בשונה מהמשכנתאות שנותנים הבנקים, ההלוואות של המוסדיים לדיור לא מפוקחות על ידי בנק ישראל, ולכן ההגבלות שהמפקח על הבנקים דודו זקן הטיל על המשכנתאות בשנים האחרונות במטרה לחזק את יציבות הבנקים, לצנן את הביקושים הגואים ולהגן על נוטלי המשכנתאות במקרה של עלייה חדה בשיעור הריבית או מיתון קשה - לא חלות עליהם. למעשה מ־1993, אז התיר המפקח על הביטוח לחברות הביטוח להעניק משכנתאות בשיעור מימון של עד 60% מהנכס, לא הוטלו על חברות הביטוח מגבלות נוספות.

מאז השתנה שוק הדיור לחלוטין: מחירי הדירות זינקו פי שלושה והביקושים למשכנתאות גדלו לגדלים מפלצתיים. ואולם, במשרד האוצר יושבים על הגדר. כשביקשנו לברר מדוע הפיקוח על הביטוח לא מאמץ את מגבלות בנק ישראל, נמסר לנו ממשרד האוצר כי "להבדיל מהמערכת הבנקאית, נתח השוק של המשכנתאות הניטלות מחברות הביטוח זניח. הוראות הפיקוח על הביטוח בנוגע למימון שמרניות ואינן מאפשרות שיעור מימון גבוה מ־60%. אנחנו עוקבים אחרי מה שקורה בשוק המשכנתאות וכרגע אנחנו לא מזהים בעיה".

מנתוני משרד האוצר עולה כי נכון לסוף יולי יתרת המשכנתאות שהעניקו הגופים המוסדיים היתה כ־5.3 מיליארד שקל, כ־0.5% מהיקף הנכסים שמנהלים כלל הגופים בארץ לחיסכון ארוך טווח. סכום זה כולל גם הלוואות של המוסדיים שכנגדן הועמדה דירה כשעבוד. לשם השוואה, יתרת המשכנתאות שנתנו הבנקים בסוף יולי היא כ־237 מיליארד שקל.

קצב הענקת המשכנתאות מצד הבנקים מתחילת השנה מעיד שאם לא יהיו הפתעות מיוחדות תסתכם 2013 בהיקף שיא כולל של 53 מיליארד שקל. לעומת הבנקים, חברת הביטוח כלל, המחזיקה בבכורה על שוק המשכנתאות הניטלות מחברות הביטוח, נותנת בכל חודש משכנתאות בהיקף של כ־50 מיליון שקל - קצב שנתי של 600 מיליון שקל בלבד.

אז נכון, כמו שטוענים במשרד האוצר, מנקודת מבט מאקרו־כלכלית מדובר בסכום זניח. אפילו אם כל מי שלקחו משכנתא מחברות הביטוח, קרנות הפנסיה וקופות הגמל גם יחד לא יחזירו את החובות שלהם, הנזק ליציבות גופי הפנסיה יהיה שולי במיוחד. עם זאת, הסיכון עדיין קיים, במיוחד עבור הלווים עצמם, אלה שנוטלים הלוואות ענק מחברות הביטוח בלי שום פיקוח.

כאמור, המשכנתאות שמעניקות חברות הביטוח אינן מהוות חלופה עבור רוכשי דירות פוטנציאליים שבקשתם למשכנתא מהבנקים נדחתה. כמעט 20 שנה לפני שבנק ישראל החליט בסוף 2012 להגביל ל־75% מערך הנכס את שיעור המימון שהבנקים יציעו לזוגות צעירים ולרוכשי דירה ראשונה ול־70% את שיעור המימון למשפרי דיור, נקבעה מגבלה של 60% על שיעור המימון במשכנתאות שמעניקות חברות הביטוח.

ואולם, רוכשי דירה להשקעה, שתרומתם לזינוק שנרשם בשנים האחרונות במחירי הדירות לא מבוטלת, יכולים לקבל מחברות הביטוח הלוואה לרכישת דירה בשיעור מימון של 60% מהנכס - מינוף גבוה משיעור של 50% שהמפקח על הבנקים דודו זקן מתיר לבנקים להעניק.

אם גם שיעור המימון הזה לא מספק, וזוגות צעירים ומשפרי דיור מעוניינים לדלג מעל מגבלת שיעור המימון הנמוך יחסית שמציע המסלול עוקף הבנקים, לחברות הביטוח הפתרונים. כך למשל, חברת מיטב יועצי משכנתאות מציעה הלוואת גישור לצורך נטילת משכנתא המבוססת על החיסכון הפנסיוני. כדי להגדיל את ההון העצמי שדורשים הבנקים או חברות הביטוח מיטב מאפשרת ללקוחותיה לקחת הלוואה של עד 80% מהחיסכון הפנסיוני שלהם. במיטב אף הציעו את ההלוואה הזאת להורים של אותם זוגות צעירים בהנחה שאלה כבר הספיקו לחסוך סכום לא מבוטל. הצורך הכה ישראלי להגשים את חלום הבעלות על דירה ממציא לנו פטנטים. אמנם הריבית נמוכה יחסית, כי הלוואת הגישור מגובה בחיסכון הפנסיוני, אבל עומס ההחזר גדול - גם משכנתא וגם החזר הלוואת הגישור.

ומה יקרה אם נוטלי ההלוואות יתקשו לפרוע אותן? הסיכון כולו שלנו. חברת ביטוח שנתנה משכנתא בשיעור מימון של עד 60% לא תתקשה למכור את הנכס בסכום גבוה מזה שהעניקה בו את ההלוואה גם במקרה של צניחה חדה של 40% במחירי הדירות. למיטב ישנה הבטוחה האידיאלית: אם הלקוח לא יעמוד בהחזרי ההלוואה, החברה יכולה לקזז את החוב מכספי החיסכון הפנסיוני. הלווים, עם זאת, עלולים להישאר ללא בית וללא פנסיה.

כדי למנוע מצב שכזה בבנקים החליט המפקח דודו זקן בחודש שעבר להגביל את שיעור החזר המשכנתא החודשי מההכנסה. מתחילת ספטמבר לא ניתן ליטול מהבנקים משכנתא ששיעור ההחזר החודשי שלה מההכנסה עולה על 50%. משכנתאות ששיעור ההחזר שלהן הוא 40%–50% מההכנסה יהפכו יקרות יותר ואטרקטיביות פחות. בינתיים בפיקוח על הביטוח לא חשבו שיש צורך להגביל את שיעור ההחזר. יתרה מכך, גם מרכיב הריבית המשתנה - שהמפקח על הבנקים הגביל בכמה פעימות, כך שכעת לא ניתן לקחת מהבנקים משכנתא בריבית פריים בשיעור גבוה מ־33% מהיקף המשכנתא הכולל, ומרכיב הריבית המשתנה הכולל לא יעלה על שני שלישים מהמשכנתא - אינו מוגבל במקרה של חברות הביטוח.

אם עד כניסת ההגבלה על מרכיבי הריבית אפשר היה לקחת מהבנקים משכנתא ששני שלישים ממנה בריבית משתנה בכל חמש שנים צמודת מדד והיתרה בריבית משתנה לא צמודה, כעת נדרשים רוכשי הדירות להקטין את משקל המסלול הזה לטובת מסלול בריבית קבועה, היקרה יותר. מדובר בהתייקרות של עשרות אלפי שקלים בהחזר המשכנתא לכל אורך תקופת ההלוואה.

על פי נתוני בנק ישראל, ביולי האחרון היתה המשכנתא הממוצעת כ־600 אלף שקל. מעבר של שליש מההלוואה מריבית משתנה בכל חמש שנים צמודת מדד לריבית קבועה במשכנתא ל־20 שנה על פי הריביות שמציעים היום הבנקים - יגדיל את החזר הריבית וההצמדה על המשכנתא ב־45 אלף שקל.

ככל שגובה המשכנתא עולה, כך מתייקר החזר הריבית בעקבות המגבלות החדשות של הפיקוח על הבנקים: נוטלי משכנתא של 800 אלף שקל ישלמו בריביות ובהחזרי הצמדה כ־64.4 אלף שקל יותר מרוכשי דירות שנטלו את המשכנתא לפני כניסת ההגבלה האחרונה לתוקף; נוטלי משכנתא של מיליון שקל יידרשו לעוד 75.5 אלף שקל לאורך חיי המשכנתא. נוסף על כך, הצורך בנטילת חלק מהמשכנתא במסלול של ריבית קבועה יביא לביקושים קשיחים למסלול זה, כך שלא מן הנמנע שהבנקים ינצלו את המצב כדי להעלות את הריבית שהם גובים היום במסלול זה - מהלך שיביא לייקור נוסף של המשכנתאות.

אך כאן לא נעצרת השפעת הוראות בנק ישראל על עלויות המשכנתא. כאמור, על פי הוראות בנק ישראל יצטרכו הבנקים לרתק הון גדול יותר בבואם להעניק משכנתאות ששיעור ההחזר בהן מההכנסה נע בטווח של 40%–50%. על פי הערכות במערכת הבנקאית, מי שיבקשו לקחת משכנתא בשיעור החזר שכזה ייאלצו לשלם תוספת של 0.2% על הריבית שהיו משלמים בתנאים אלה בטרם כניסתן לתוקף של ההוראות האחרונות.

כך למשל, נוטלי משכנתאות של 600 אלף שקל שההחזר החודשי בהן הוא 40%–50% מהכנסתם החודשית ישלמו 16.7 אלף שקל נוסף להתייקרות הנובעת מהשינוי בתמהיל המשכנתא, כך שמדובר בתוספת כוללת של כ־62 אלף שקל על החזר משכנתא לפני כניסתן לתוקף של ההוראות החדשות.

לכן העובדה שחברות הביטוח לא כפופות להגבלות בנק ישראל עשויה להפוך את המשכנתא שהן מציעות לאטרקטיבית יותר עבור מי שמגבלת שיעור המימון לא מהווה עבורם מכשול בדרך. החיסרון: חברות הביטוח מאמצות לעתים על דעת עצמן חלק מההגבלות של בנק ישראל, אבל העובדה שאין חשש ליציבותן במקרה של כשל טוטאלי בפירעון המשכנתאות והניסיון להשיג את התשואה המרבית עשויים לגרום להן לאפשר משכנתאות העלולות להעמיד את הלווים בהחזרים מכבידים במקרים של עלייה בשיעור הריבית, ירידה בשכר ועלייה בשיעור האבטלה על רקע מיתון חריף במשק.

שיעור ההחזר על המשכנתאות משתנה בהתאם לריביות שלפיהן הן נלקחו. בסביבת ריבית נמוכה כמו בישראל כיום מדובר בסיכון גדול, משום שברור כי במוקדם או במאוחר תעלה הריבית. ריבית בנק ישראל עלתה בשיעור חד של 5% בשנים 2002–2003 עד ל־10.7%. ממחקר שפרסם בשבוע שעבר עולה כי זינוק דומה ב־2014–2015 עלול להביא משקיעים רבים להעדיף השקעה בפיקדונות או באפיקים פיננסיים אחרים במקום בדירות, ולכן הביקושים לדירה יפחתו. כמו כן, רוכשי דירות פוטנציאלים יעדיפו להימנע מנטילת משכנתא מוגדלת לנוכח החשש שבשל שיעורי הריבית הגבוהים יתקשו לעמוד בהחזרי המשכנתא, מה שצפוי להקטין את הביקושים עוד יותר. החוקרים מעריכים כי עליית הריבית עלולה במצב קיצון להביא לירידה חדה של כ־14% במחירי הדירות.

הממצאים מלמדים גם כי ההשפעה של מיתון על סיכון הלווים משמעותית יותר מההשפעה של עלייה חדה בריבית, מפני שעלייה באבטלה היא אחד מגורמי הסיכון המרכזיים לחדלות פירעון, בפרט עבור לווים ששיעורי ההחזר שלהם גבוהים.

הוראות המפקח על הבנקים שפורסמו באוגוסט, המגבילות את שיעור ההחזר מההכנסה, את משך תקופת הפירעון ואת שיעור המשכנתאות בריבית משתנה, פועלות לצמצום סיכונים אלה. רוכשי דירות קיבלו עד עתה מהבנקים משכנתאות ששיעורי ההחזר ההתחלתיים בהן מההכנסה גבוהים יחסית, מתוך הנחה שכבר בשנים הראשונות יתכווץ שיעור ההחזר לשיעור העומד בהגבלות החדשות של בנק ישראל, מפני שהיקף המשכורות שלהם צפוי לגדול. אבל מה יקרה אם השכר לא יעלה בעתיד? הבנקים לא הוטרדו מכך טרם המגבלות, ונראה שכמוהם גם לא חברות הביטוח.

בשנתיים האחרונות שוק הנדל"ן המקומי הוא שוק של "קונים"; רבים ממשפרי הדיור רוכשים דירה חדשה ולאחר מכן מוכרים את הדירה הקיימת. במקרים כאלה נהגו חלק מהבנקים להעניק למשפרי דיור משכנתאות ששיעור ההחזר בהן היה גבוה מ־50% לתקופת גישור - עד למכירת הדירה הישנה. כעת נלקח מהבנק שיקול הדעת, והוא לא יכול להציע משכנתאות

בשיעור כזה למשפרי דיור. חברות הביטוח כן.

ומה בנוגע למשקיעים? על פי הערכות, חלק לא מבוטל מנוטלי המשכנתאות בשיעור החזר גבוה היו משקיעים או רוכשים בעלי עושר פיננסי גבוה, שזכו למשכנתאות בשיעור החזר כזה מאחר שהחזיקו פיקדונות גדולים בבנקים.

בעקבות כניסת המגבלות לתוקפן, גם אם לנוטל המשכנתא פיקדון בבנק הגבוה משווי הנכס הנרכש, לבנקים לא נותרה ברירה והם נאלצים כעת לדרוש ממנו ששיעור ההחזר מההכנסה לא יעלה על 50%. במקרה שכזה חברות הביטוח, שגם ככה מציעות למשקיעים שיעור מימון גבוה יותר מזה של הבנקים, ישמחו להעניק משכנתא למשקיעים מבוססים, שתזרים אוויר נוסף לבועת הדיור.

9 תגובות לכתיבת תגובה