צילום: עמית שעל

צילום: עמית שעל

5 סיפורים שמסתתרים בעליות בבורסה

עד לפני מעט יותר מחודש נראה היה ש־2013 עתידה להירשם כשנה שחונה בבורסה בתל אביב, אבל אז הגיע ספטמבר והתניע מחדש את גלגלי המסחר. מה הביא להתעוררות המחודשת בשוק המקומי?

משקיע שהיה יוצא משוק ההון הישראלי בסוף אוגוסט ומחליט לחזור אליו כיום היה בוודאי משפשף את עיניו ומתקשה להאמין שמדובר באותו שוק. אז, לפני מעט יותר מחודש, השוק המקומי סבל מסנטימנט שלילי, מחזורים דלילים וחוסר עניין כללי מצד המשקיעים המקומיים — שלא לדבר על משקיעים זרים, שהיו אז נדירים במחוזותינו.

קראו עוד בכלכליסט

אך מספטמבר חזר הצבע ללחיי הבורסה המקומית: המחזורים טיפסו מיום ליום למרות החגים, מניות החברות הגדולות הציגו זינוקים דו־ספרתיים, ואפילו המשקיעים הזרים חזרו להביע עניין. "כלכליסט" מציג חמש סיבות אפשריות שהביאו להתעוררות בשוק המקומי.

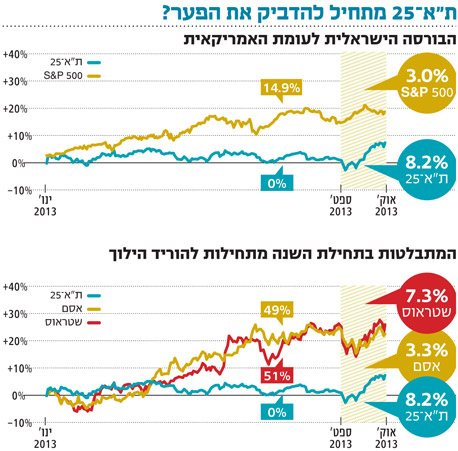

1. הירגעות השוק האמריקאי

לא רק שוק ההון הישראלי נהנה מאז ספטמבר מעליות. אחת הסיבות לכך יכולה להיות שדווקא השוק האמריקאי — שהוביל את העליות מתחילת השנה — נרגע מעט מאז תחילת ספטמבר, ותשומת הלב של המשקיעים הוסטה לשווקים אחרים. מדד S&P 500 עלה בספטמבר רק ב־3%, בזמן ש־MSCI World טיפס ב־4.2% ויורוסטוקס 600 עלה ב־4.7%.

הסרת עננת המלחמה בסוריה, שעודדה את השוק הישראלי, עודדה גם את השוק הטורקי: הבורסה באיסטנבול זינקה מספטמבר בכ־14% — כפול מהבורסה הישראלית. עד ספטמבר מצבו של ת"א־25 היה מחפיר למדי, והוא הציג תשואה אפסית לעומת תשואה דו־ספרתית שנרשמה במרבית המדדים המובילים בארץ ובעולם. מתחילת השנה ועד סוף אוגוסט ירד המדד ב־0.6%, ואילו כיום, לאחר ההתאוששות, הוא כבר הצליח לרשום תשואה של כ־7% מתחילת השנה (לעומת תשואה של 19% שרשם S&P 500).

ייתכן שהפיגור הגדול שהציג ת"א־25 מתחילת השנה הוביל אותו לנקודה שבה בתמחור בסוף אוגוסט הוא הפך להיות הזדמנות. השווי ומכפילי הרווח של המניות הישראליות הפכו לאטרקטיביים יותר לעומת המניות האמריקאיות, שכבר נהנו מזינוק במחיריהן במהלך 2013 ונסחרות במכפילים גבוהים יותר.

2. מחזוריות שנתית קבועה?

מי ששם לב למחזוריות השוק יודע כי מהלך דומה התרחש בשוק ההון הישראלי בקיץ של השנה שעברה. בסוף הקיץ אשתקד, לאחר דשדוש של כמה חודשים, נהנה ת"א־25 מזינוק של 8% בספטמבר — כמעט בדיוק מה שקרה השנה. בשוק לא ממהרים לדבר על "ראלי שנתי בתקופת החגים", ותולים את העליות של השנה שעברה בהתבהרות מצבם של הטייקונים והלווים הגדולים, שהקשיים שלהם באותה עת העיבו בעיקר על מניות הפיננסים. בנוסף, קשה לראות בעליות הללו תופעה שנתית, שכן הדיה של אותה תקופה ממש בשנת 2008 עדיין משפיעים על כלכלת העולם כולו.

3. הזרים חזרו, אבל לא לבנקים

לאחר נטישה ממושכת של המשקיעים הזרים את השוק המקומי, הם חזרו בהדרגה מספטמבר. יש כמה מניות בת"א־25 שאופיינו בשנים הטובות בפעילות ערה של משקיעים זרים, בהן כיל (ובעקבותיה החברה לישראל), טבע, מניות הבנקים (בעיקר לאומי והפועלים), בזק ואלביט מערכות. לאחר שמניותיהן נחבטו קשות באוגוסט, כיל והחברה לישראל רשמו מספטמבר תיקון חד, שנתמך בין היתר על ידי משקיעים זרים. גורמים בשוק מציינים כי הזרים היו גם פעילים מאוד במניות בזק ואלביט מערכות.

עם זאת, בחדרי המסחר ידעו לספר שהמשקיעים הזרים עדיין לא חזרו לפעילות בהיקפים משמעותיים בסקטור הבנקאי. מתחילת ספטמבר הוסיף מדד הבנקים כ־8.7%, אך גם לאחר העליות, חמשת הבנקים הגדולים עדיין נסחרים כולם מתחת להונם העצמי (מכפיל הון של 0.55 במקרה של דיסקונט, 0.75 בלאומי ו־0.85 בהפועלים). נראה שהזרים חוששים לחזור לבנקים מאחר שיש לסקטור זה קשר הדוק יחסית למצב הגיאו־פוליטי בישראל, יותר מאשר לסקטורים אחרים, ולמרות רוחות התקווה שנושבות במזרח התיכון, עדיין לא ברור מה יהיה גורלם של המהלכים הפוליטיים באזור. בנוסף, חסרים עדיין אינדיקטורים משמעותיים שיצביעו על כך שמצב הכלכלה המקומית צפוי להשתפר בעתיד הקרוב.

4. הבולטות מתחילת השנה נחלשו מספטמבר

אם נפלח את מדד ת"א־25, נראה שמתחילת השנה ועד ספטמבר היו חברות במדד שדווקא הציגו עליות נאות. מי שבלטו לטובה היו אסם (שעלתה ב־49%), שטראוס (51%) ובזק (84%). מספטמבר ניכר כי אסם ושטראוס, אף שהמשיכו לעלות, עלו פחות משאר החברות במדד (שטראוס ב־7.3% ואסם ב־3.3%). בזק, לעומתן, המשיכה את המומנטום החיובי גם מאז תחילת ספטמבר (ועלתה ב־16.2%), אולם היא מתמודדת כיום עם איום משמעותי על ההכנסה המרכזית שלה (הטלפוניה הקווית) מצד המתחרים שלא צפויים להיעלם וסביבה רגולטורית מאתגרת. משקיעים רבים מתקשים לראות את בזק ממשיכה לטפס בקצבים שהציגה השנה, מה שמוביל למסקנה שייתכן שהמניות החזקות במדד סיימו את המהלך שלהן, ומי שיוביל את העליות בעתיד הן דווקא מניות מסקטורים אחרים.

סקטור הגז והנפט נמצא בנקודה מעניינת, שעה שהחברות שבו ממתינות להחלטה קריטית בעניין שיעור יצוא הגז המותר, אולם חוסר הוודאות בסקטור זה הוא גבוה. סקטור שבו חוסר הוודאות התפזר מעט הוא הנדל"ן: מדד נדל"ן־15 עלה מתחילת השנה ב־19.8%, אך מספטמבר הוא טיפס ב־3.5% בלבד, כשגם לאחר העליות החברות נסחרות סביב הונן העצמי. ההאטה בספטמבר נבעה מאי־הוודאות בעניין סביבת הריבית — לפני נאומו האחרון של יו"ר הפד בן ברננקי, השווקים בעולם חששו שאנחנו בדרך לעליית ריבית ותשואות בארצות הברית. החדשות האחרונות היו טובות לחברות הנדל"ן: בגלל שסביבת הריבית צפויה להישאר נמוכה, מחירי ההיוון צפויים להישאר נמוכים או לרדת, מה שתורם לשווי הנכסים. בנוסף, הדבר מבטיח את המשך היכולת לגייס חוב בעלויות אטרקטיביות.

5. העיוות המבני בא לידי ביטוי בשיא עוצמתו

אמנם עד סוף אוגוסט ת"א־25 דשדש, אבל חלק ניכר מהדשדוש נבע מההרכב שלו. שלוש מניות כבדות משכו את המדד כלפי מטה מתחילת השנה ועד אותו חודש: כיל, שירדה ב־30%, והחברה לישראל, שאיבדה 25% — שתיהן על רקע התערערות שוק האשלג העולמי והחשש מפני השינוי הצפוי בנושא התמלוגים למדינה. משקלן של שתי המניות לפני הנפילה עמד על כמעט 20% מהמדד. המניה השלישית שהציגה תשואת חסר היא טבע, שמהווה 10% מהמדד וירדה ב־13%.

בשעה שת"א־25 רשם תשואה של 7% מתחילת השנה ועד אתמול, התשואה הממוצעת שלו בתקופה זו היתה 10.9% והתשואה החציונית עמדה על 11.3%. את העיוות שנוצר מהתנועות החדות במניות הכבדות ניתן לראות גם בהשפעה הגדולה של מניות ת"א־25 על מדד ת"א־100, שמגמדת לעתים קרובות את הביצועים של 75 המניות הנוספות במדד: בזמן שת"א־75 זינק בתקופה זו ב־19.5%, ת"א־100 עלה רק ב־9.9%.

2 תגובות לכתיבת תגובה