ביום שתיגמר האופטימיות: הכינו עוגן לשעה שהשוק יאבד את האמון בעצמו

מאז המשבר של 2008 נראה שדבר לא מפחיד את המשקיעים: הצוק הפיסקאלי, המשברים הפוליטיים, תקרת החוב - הכל רק תפאורה לשוק המניות שרק ממשיך לעלות. אבל היום שבו הבועה הוורודה תתנפץ עוד יגיע והתנודתיות תשוב למסכים. כך תכינו את התיק ליום שאחרי

בואו ניקח לדוגמה יצרנית מכשירים סלולריים שמרמזת למשקיעים כי בקרוב היא עומדת להשיק מכשיר חדש שישנה את שוק הסלולר. החברה מזמנת אנליסטים לכנס בתאריך מסוים ובינתיים שומרת את הפרטים על הפיתוח החדש "בסוד". במקביל, מערכת יחסי הציבור של החברה דואגת לזרוע ציפיות גבוהות - אתרי האינטרנט והבלוגרים מלאים בהערכות לגבי היכולות של המכשיר, והמשקיעים מתחילים לרכוש את המניה בציפייה לבשורה החדשה שתגדיל את ערך החברה.

, צילום: אי פי אי")

המניה עולה במשך כמה ימים עד לחשיפת הפרטים של המכשיר החדש. לאחר חשיפת הפרטים עשויות להתרחש האפשרויות הבאות (לפי סדר הסבירות):

- החברה משיקה מוצר שתואם להערכות, אך מחיר המניה כבר ביצע את ההתאמה ומשקיעים שהקדימו לרכוש בשלב השמועה, מממשים רווחים בשלב הידיעה. ייתכן גם שה"הייפ" סביב המוצר יתקשה להישמר באותה הרמה, בדומה להתנהגות מניית אפל בספטמבר לפני השקת האייפון 5, אז עלתה המניה בכ־4% ארבעה ימים לפני ההשקה וירדה בכ־8% בתוך ארבעה ימים מיום אירוע ההשקה הרשמי.

- המשקיעים מתאכזבים מהמכשיר והמניה מתרסקת.

- המכשיר המוצג עולה בהרבה על ציפיות המשקיעים, והראלי במניה נמשך.

גם במאקרו

הקלישאה שעובדת לרוב ברמת המיקרו במניות אמורה לעבוד באופן דומה גם בהשפעת נתוני מאקרו על השווקים. כך, לדוגמה, לקראת השבוע שעבר עסקו כלי התקשורת והמשקיעים במשבר תקרת החוב האמריקאי. אי־העלאת תקרת החוב עלולה היתה להעמיד את ארה"ב בפני פשיטת רגל טכנית ולהצית משבר גלובלי, אלא שניתוח התנהגות השווקים מלמד כי בעיני המשקיעים, "המשבר" היווה סיבה למסיבה נוספת. מתחילת החודש ועד יום רביעי שעבר (אז הועלתה תקרת החוב) עלו השווקים בכ־2.4%. כלומר, המשקיעים העריכו כי בסופו של דבר תימצא הנוסחה שתמנע את המשבר.

ואכן, הפשרה הגיעה, אך בניגוד לתיאוריה - השווקים המשיכו לעלות. בשני ימי המסחר שלאחר הפשרה עלו נאסד"ק ב־2% ו־S&P 500 ב־1.3%, אף שמדובר בהסכם זמני בלבד שלמעשה דוחה את הקץ שוב, הפעם בשלושה חודשים. כלומר, אם נחזור לדוגמת המיקרו, דומה הדבר להשקת מכשיר שעמד בציפיות השוק, אם לא קצת מתחת להן.

מבחינת המשקיעים, ניתן לומר שהתנהגותם מתחילת החודש היתה הגיונית ומתגמלת אך מסוכנת. ניתן להבין את האדישות של אלו ששומעים את המומחים מזהירים כבר שנים מפני משברים שונים. זה התחיל בשנת 2008 עם סיפורים על "משבר של אחת למאה שנה", המשיך באזהרות לגבי אפקט הדומינו שתיצור יוון והחמיר עם ההידרדרות הפיננסית באיטליה וספרד, שלוותה בשמועות על פירוק קרוב של האיחוד האירופי.

בדרך איבדה ארה"ב את דירוג האשראי המושלם שלה, עברנו את הצוק הפיסקאלי וזכינו לראות את תקרת החוב עולה שמונה פעמים, לצד אירועים ביטחוניים משמעותיים שריחפו באוויר.

התשואה בשוק המניות סביב מרבית האירועים "המדאיגים" בשנים האחרונות היתה חיובית. מי שהיה קורא את נתוני המאקרו ועוקב אחר הכותרות המפחידות שנזרקו לאוויר היה מדמיין לעצמו ששוקי המניות נמצאים ברמות שפל, אולם המציאות של ריבית נמוכה בשילוב הדפסת כסף חובקת עולם הצליחה לגבור על כל החששות ולהחזיר את הביטחון לשווקים. אלא שבדיוק כמו ביחסים בין־אישיים - כך גם בשווקים. כשמישהו מכריז הכרזות ולא מקיים - מפסיקים להתייחס אליו ברצינות.

המגמה צפויה להימשך

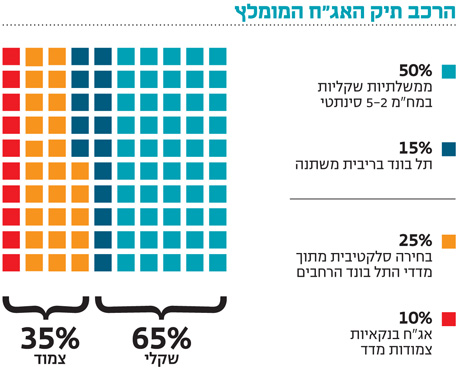

מתי המגמה תשתנה? להערכתנו, כל עוד הריבית אפסית והבנק הפדרלי ממשיך להדפיס כטריליון דולר בשנה - המגמה החיובית עשויה להימשך. עם זאת - במיוחד כיום - אין להערכתנו תחליף ליצירת עוגנים שישמשו אותנו לאורך זמן גם כשהתנודתיות תעלה. כך, למשל, ניתן להשתמש במח"מ סינתטי באפיק הממשלתי, באמצעות פוזיציה של אג"ח בריבית משתנה בחלק הקצר ואג"ח שקליות ממשלתיות ארוכות, שיחד ייצרו השקעה במח"מ הבינוני. באפיק הקונצרני יש ליצור עוגן באג"ח בדירוגים גבוהים עם ניצול הזדמנויות שעולות מידי פעם כדוגמת בזן, לצד תיבול מנייתי עם אוריינטציה מקומית.

השורה התחתונה

באפיק הממשלתי, מומלץ לשלב בין אג"ח קצרות בריבית משתנה לאג"ח שקליות ארוכות. באפיק הקונצרני כדאי ליצור עוגן באג"ח עם דירוגים גבוהים

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה