צילום: shutterstock

צילום: shutterstock

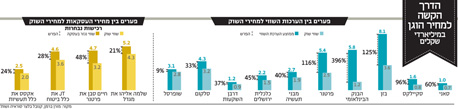

הערכות השווי גבוהות בממוצע ב־56% משווי שוק החברות

הערכות השווי ומעריכי השווי זוכים לביקורת ולמידה גדושה של חשדנות מצד המשקיעים, ולרוב בצדק. מבדיקה שנערכה בקרב 20 הערכות שווי בולטות מהשנים האחרונות, עולה כי הפערים בין הערכות השווי למחיר השוק של החברות עצומים

מעריכי השווי נתפסו במערומיהם במסגרת הניסיון לכפות הסדר חוב על אי.די.בי פתוח. כל צד הגיע לבית המשפט כשהוא חמוש בהערכת שווי רהוטה, מרשימה ומגובה בטבלאות מרהיבות. למרות זאת, השורה התחתונה של כל הערכת שווי הובילה למסקנה שונה, עד שניתן היה לחשוב שמדובר בהערכות שווי שבוצעו לשתי חברות שונות.

כבדהו וחשדהו

החשדנות שמופנית כלפי מעריכי השווי נובעת מכך שברובם המכריע של המקרים, הערכות השווי תומכות באינטרס של מממן העבודה, בין אם מדובר בבעל שליטה שחפץ להכשיר עסקת בעלי עניין ובין אם בנושים שמעוניינים להכריז על חברה כחדלת פירעון. גם הפערים הגבוהים בין הערכות השווי למחירי השוק, שמגיעים לעתים קרובות לעשרות אחוזים ואף מעבר לכך, לא תורמים לאמון המשקיעים בהערכות השווי. הגישה של המשקיעים כלפי הערכות השווי הן של "כבדהו וחשדהו", בדגש על חשדהו.

קראו עוד בכלכליסט

מבדיקה שערכו במשרד רו"ח קנובל בלצר סוראיה ושות', בניהולו של רו"ח מנשה קנובל, המקיפה 20 הערכות שווי בולטות מהשנים האחרונות שבוצעו על ידי מעריכי השווי מוכרים, עולה כי הפער בין הערכות השווי למחיר השוק מגיע בממוצע ל־56%. אמנם לא מדובר במדגם מייצג, אך די בו כדי להעיד על המגמה. הערכות השווי משמשות לאישור עסקאות בעלי עניין, רכישת מניות המיעוט וכדומה. הערכות השווי משמשות גם את רואי החשבון של החברות הציבוריות, והן משתקפות במאזנים שבדו"חות הכספיים. על פי כללי החשבונאות, במקרים רבים רואי החשבון יכולים להתייחס למחירי השוק כאינדיקציה בלבד ולבצע התאמות מבוססות הערכות שווי. לדידם, הפער הגדול בין השווי המוערך למחירי השוק נובע מפרמיית שליטה ומערך כלכלי החבוי במניות הנסחרות בחסר.

המקרה הבולט ביותר שייך ללא ספק לבנק הבינלאומי שהוערך על ידי פרופ' יורם עדן בשווי הגבוה פי חמישה משווי הבנק בשוק. הערכת השווי פורסמה בשלהי ספטמבר 2008, בשיאו של משבר האשראי הפיננסי כשבעולם היה חשש ליציבותם של הבנקים הגדולים ביותר. אלא שבנק הבינלאומי הוכיח עמידות מול המשבר, ובשנים שחלפו מאז הדביק שווי השוק של הבינלאומי את הערכת השווי שנראתה במבט ראשון תמוהה. מקרה אחר, שלא זכה לסוף טוב, הוא זה של סקיילקס. ביוני 2011 הוערך שווי החברה לפי כ־1.5 מיליארד שקל, פי שניים משווי השוק של החברה באותה עת. מאז צנח שווי השוק של סקיילקס ל־120 מיליון שקל בלבד. הערכת השווי היחידה שנקבה בשווי הוגן למניה הנמוך ממחיר השוק היתה זאת של גולף, שהשווי שהוענק לה על ידי לאומי פרטנרס נקבע על 488 מיליון שקל לעומת שווי שוק של 492 מיליון שקל.

בעוד שבחינת הערכות השווי מראה שהחשדנות כלפיהן מובנת, התבוננות בעסקאות הבולטות שבוצעו לאחרונה ואלו שטרם הושלמו, מוכיחה שהביקורת כלפי מעריכי השווי לא בהכרח תמיד מוצדקת.

לצמצם את הפערים

בעסקאות שבמסגרתן עוברת השליטה, מקובל שמחיר העסקה משקף פרמיה מסוימת. פרמיה זאת, שעומדת בממוצע על כ־30%, מצדיקה ולו רק חלק מהפער המשתקף בין הערכות השווי הגבוהות למחירי השוק הנמוכים.

מקובל להתייחס לפער בין מחיר העסקה למחיר המניות בשוק כ"פרמיית שליטה". כלומר כתוספת שווי המייצגת את הערכים הכלכליים הנובעים מהשליטה, לרבות היכולת להביא לניהול אופטימלי של החברה הנרכשת, לנצל סינרגיות עם אחזקות ופעילויות אחרות, יתרונות מימון וכדומה. פרמיית השליטה בעסקאות המתבצעות בישראל גבוהה לאין ערוך מאלו המקובלות בארה"ב ומגיעות לאחוזים בודדים. תורמות לכך שתי סיבות מרכזיות: ראשית, לנוכח העובדה שברוב החברות בתל אביב רוב המניות נמצאו בידי בעל שליטה אחד, נדרש הקונה לרכוש שיעור משמעותי של מניות כדי להגיע לאחזקה המאפשרת השפעה או שליטה. שנית, רכישת כמות גדולה של מניות כרוכה בהזרמת ביקושים שגוררת לעלייה בשווי המניות וזאת לאור הסחירות הנמוכה והדלילה בבורסה המקומית.

כך, לדוגמה, חיים סבן רכש את השליטה בפרטנר לפי שווי הגבוה בכ־48% ממחיר השוק במועד פרסום העסקה. אמנם העסקה בוצעה במחיר הנמוך מעט מזה שבו נקב מעריך השווי, אך היתה גבוהה כמעט פי שניים ממחיר השוק עת פורסמה הערכת השווי לפרטנר.

להגדיר את המחיר ההוגן

אם הערכות השווי זוכות ליחס חשדני, באות העסקאות ומצדיקות חלק מהפער בין מחיר השוק לזה הנגזר על ידי מעריכי השווי. עסקאות אלו מוכיחות שבמקרים רבים מחיר השוק הוא לא בהכרח חזות הכול. בתחילת 2013 נכנס לתוקף תקן IFRS 13 המגדיר היררכיה של שווי הוגן. על פי התקן, המקור המועדף לבחינת שווי הוגן לצורכי הדיווח הכספי הוא המחיר המצוטט בשוק פעיל. רק בהיעדר שוק פעיל, ניתן להשתמש בנתוני שוק נצפים, משמע להסתמך על עסקאות דומות בנכסים דומים או על עסקה שבוצעה בנכס לא סחיר. בהיעדר נתוני שוק נצפים, ניתן להשתמש באומדנים.

על פי כללי החשבונאות, נוצרה זהות בין שווי השוק לשווי ההוגן. זהות זו עלולה להתברר כבעייתית בייחוד במקרים שבהם רמת הסחירות במניות החברות המדווחות נמוכה, מצב עולם האופייני לרוב החברות הציבוריות. השפעת תקן IFRS 13 על אופציות המוענקות לעובדים היא דוגמה בולטת לעיוותים שעלולים לנבוע משימוש במחיר המצוטט בחברות עם סחירות נמוכה. שווי ההטבה של האופציות נמדד במועד ההקצאה והוא מבוסס על נוסחת בלק אנד שולס. ככל שסטיית התקן של מניות החברה להן ניתן להמיר את האופציות גבוהה יותר, כך גדול שווי ההטבה ולהפך.

2 תגובות לכתיבת תגובה