השורה התחתונה

עונת המדדים הנמוכים בפתח: זה הזמן למעבר לשקליות בריבית משתנה

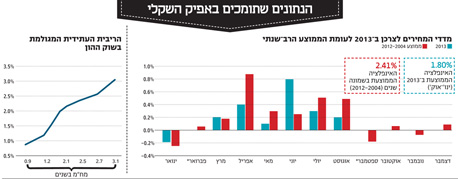

בעוד התשואה השנתית הצפויה של אג"ח שחר הממשלתיות נותרת קבועה, התשואה של הריבית המשתנה מגיעה ל־1.44% ומגלמת תוספת שנתית של 0.3%

קראו עוד בכלכליסט

ציפיות אינפלציה נמוכות

מינואר רק שלושה מתוך תשעה מדדים היו גבוהים מהממוצע הרב־שנתי, זאת למרות העלאת המע"מ ביוני שתרמה לאינפלציה באופן חריג. למרות נתוני התעסוקה והצמיחה החיוביים לכאורה, לחצי האינפלציה בישראל ממותנים ביותר. מגמה זו צפויה להתחזק אם נתחשב בירידת מחירי הנפט, היחלשות נוספת בשער הדולר והרגיעה המסתמנת במחירי שכר הדירה. כדי לתרגם את האינפלציה הצפויה למונחי בחירת השקעות, נתמקד בשלושה פרמטרים: ציפיות האינפלציה הגלומות בשוק, תלילות העקום וציפיות לגבי תוואי הריבית העתידי.

רמת ציפיות האינפלציה בטווח הקצר נמוכה יחסית ומסתכמת בכ־1.3%–1.7%, ומגלמת לכאורה את סביבת האינפלציה הממותנת. אולם אם ננתח את התשואה הגלומה באג"ח השקלית לשנתיים — כ־1.2% — ונשווה אותה לתשואה השלילית של האג"ח הצמודה המקבילה, נגלה כי קיימת עדיפות לאפיק השקלי. באין מדדים חיוביים באופק, קצב "הזחילה" של האג"ח הצמודות לטווח קצר מעמיד אותן בעמדת נחיתות מול האלטרנטיבה השקלית.

אחרי שהבנו כי בחודשים הקרובים מסתמנת עדיפות ברורה לאפיק השקלי הקצר, נשאלת השאלה מהו הכלי המתאים ביותר להשקעה קצרה שתספק עודף תשואה על ריבית בנק ישראל. בחנו שתי אג"ח שקליות — שחר 2683 בריבית קבועה אשר נפדית ב־31 בינואר 2016, ואג"ח ממשלתית משתנה 817 המעניקה ריבית משתנה בכל רבעון על פי תשואת המק"מ לשנה.

הסתכלות ראשונית מראה כי השחר מספקת תשואה של 1.17% לעומת 1.02% בממשלתית המשתנה, אלא שההשוואה הנכונה צריכה להניח את הריביות העתידיות שיתקבלו בפועל. לצורך זה, נעזרנו בתוואי הריבית העתידית כפי שמשתקף בעקום השקלי.

יתרון ברור לריבית משתנה

על פי שוק האג"ח, הריבית צפויה להתחיל לעלות בעוד שנה ורבע ולהגיע לכ־2% בתוך שנתיים. אם נציב את הריבית העתידית הגלומה בלוח הסילוקין של האג"ח הממשלתית המשתנה, אזי נוכל לראות את התשואה הצפויה בכל אחד מהמסלולים. הצבת הריביות העתידיות בריבית המשתנה והנחת מכירת האג"ח במועד הפדיון של השחר, מביאות למסקנות מעניינות.

בעוד התשואה השנתית הצפויה של השחר לא משתנה ונשארת 1.17%, התשואה של הריבית המשתנה עולה ל־1.44%. כלומר תוספת שנתית של כ־0.3% על פני האלטרנטיבה בריבית קבועה, לא רע כשהתשואה על המק"מ עומדת על 0.9% בלבד. המסקנה העולה מהניתוח מצביעה על יתרון ברור לשקלית בריבית משתנה.

אחד הגורמים התורמים ביותר לאיתנות של שוק האג"ח בישראל הוא מבנה העקום השקלי המתאפיין בתלילות יוצאת דופן. מתחילת השנה הוריד בנק ישראל את הריבית שלוש פעמים ולחץ את החלק הקצר של העקום כלפי מטה. מנגד, התשואות בארה"ב עלו מ־1.84% לכיוון 2.5% והפעילו כוחות לעלייה כלפי מעלה בקצה הארוך של העקום השקלי. כתוצאה מכך נמצאים המשקיעים בפני מצב מעניין למדי. תשואות נומינליות נמוכות של כ־3.6% לעשר שנים — תשואות שלא ממש עושות חשק להאריך מח"מ, לפחות לא עד שמסתכלים על תשואות השפל של כ־0.9% בטווח הקצר.

ההכרעה לגבי הארכת מח"מ קשורה, בין השאר, להערכות המשקיעים את הסיכון להפסד, אחרת כולם היו קונים רק את המח"מ הארוך ונהנים מתשואה עדיפה. ככל שהפער בין תשואת הטווח הארוך לקצר גבוה יותר, כך הסיכון בהארכת מח"מ קטן.

למעשה, המשקיעים אמורים לשאול את עצמם בכמה התשואה באג"ח לעשר שנים צריכה לעלות כדי שהפסד ההון ימחק את עודף התשואה ביחס למק"מ. במצב הנוכחי ובהתחשב במח"מ של האג"ח הממשלתית 323 שהיא הקרובה ביותר לעשר שנים, עליית תשואה של כ־0.36% תמחק את עודף התשואה ותוביל לאדישות בין השקעה במק"מ להשקעה באג"ח הארוכה.

השתטחות העקום השקלי

להערכתנו, מרבית הסיכויים שהמהלך הבא של העקום יהיה השתטחות, ובתוך כמה חודשים נראה התפתחות אטית של צפי להעלאת ריבית. התלילות הגבוהה של העקום עשויה להגן על האג"ח הארוכות, ומי שבעיקר יגלמו את הציפיות יהיו האג"ח הקצרות. די דומה למהלך שראינו ב־2010 עם ניסיונותיו של בנק ישראל להעלות את הריבית חזרה לרמה "נורמלית". מכאן שלהערכתנו, הפוזיציה הנכונה באפיק השקלי הנה יצירת מח"מ בינוני סינתטי המורכב מריבית משתנה בטווח הקצר ואג"ח ממשלתיות ארוכות.

השורה התחתונה

צפוי שהמהלך הבא של העקום יהיה השתטחות, ובתוך חודשים נראה התפתחות אטית של צפי להעלאת ריבית. מי שבעיקר יגלמו את הציפיות יהיו האג"ח הקצרות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה