צילום: אוראל כהן

צילום: אוראל כהן

השורה התחתונה

חלל תקשורת חגה במסלול קבוע סביב הרווחיות

מניית ספקית שירותי הלוויין צללה השבוע ב־20%, לאחר שהתגלתה תקלה בלוויין עמוס 5. האפשרות לתקלות נוספות בלוויין זה ובלוויין נוסף, והצורך העז לגלגל את חובה בשנתיים הקרובות, מאיימים על החברה כמו חור שחור

מניית חלל תקשורת עלתה לכותרות בשבוע שעבר לאחר שדיווחה על תקלה במצבר של לוויין עמוס 5, שעלולה לקצר את משך הפעילות שלו בכ־11 חודשים. בעקבות ההודעה איבדה מניית החברה קרוב ל־20% מערכה בשלושה ימי מסחר, והשילה בכך 231 מיליון שקל מערך השוק שלה. תנועה חדה נרשמה גם במחיר סדרת האג"ח הארוכה של החברה - אג"ח י"ב - שאיבדה קרוב ל־10% מערכה בפרק זמן זה. בתחילת השבוע הנוכחי המשיכה מניית החברה בירידה, אך האג"ח תיקנה מחצית מהירידה שחלה בה והיא נסחרת כעת בתשואה צמודת מדד של כ־5.3%. התנודות החדות במחיר ניירות הערך של חלל תקשורת מהוות מוטיבציה להציג סקירה קצרה של החברה.

קראו עוד בכלכליסט

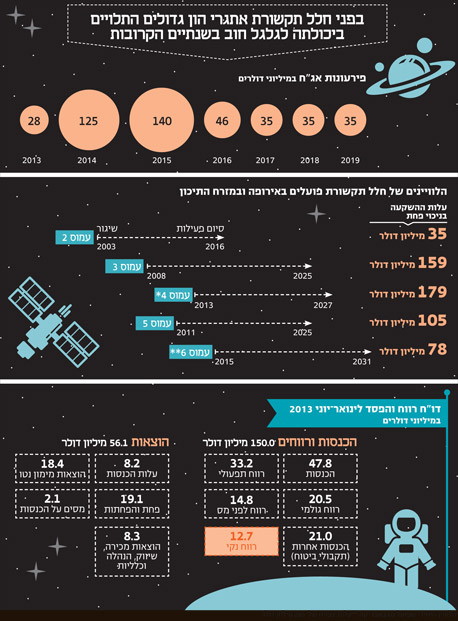

חלל תקשורת נשלטת עלידי שאול אלוביץ', בעל השליטה בבזק, באמצעות חברת יורוקום. חלל תקשורת עוסקת במתן שירותי תקשורת לוויינית באמצעות שיווק מקטעי חלל של הלוויינים שבבעלותה. לחברה ארבעה לוויינים פעילים: עמוס 2 ועמוס 3 המספקים תקשורת לוויינית בעיקר במזרח התיכון ובמזרח אירופה, עמוס 5 המספק תקשורת לוויינית בעיקר לאפריקה ועמוס 4 ששוגר בספטמבר השנה ומתוכנן לספק שירותי תקשורת לוויינית בעיקר באסיה, רוסיה והמזרח התיכון. החברה מתכוונת לשגר במהלך 2015 לוויין נוסף, עמוס 6, שיחליף את עמוס 2 הצפוי לסיים את פעילותו ב־2016.

שירותי התקשורת שהחברה מוכרת הם בעיקר טלוויזיה בלוויין, קישוריות אינטרנט ושירותי העברת נתונים. הלקוח הגדול ביותר של חלל תקשורת הוא חברת הטלוויזיה בלוויין yes. כיוון ש־yes נשלטת על ידי אותו בעל שליטה, ההתקשרות איתה מוגדרת כעסקת בעלי עניין.

המשבר הכלכלי במדינות מזרח אירופה פגע גם בתחום הטלוויזיה בלוויין במדינות אלו, וכתוצאה ישירה מכך גם הביקושים למוצר החברה במזרח אירופה נפגעו. בנוסף, חיבור של קווי תקשורת בינלאומיים נוספים לאפריקה בשנים האחרונות הקטין את הצורך בלוויין לצורך שירותי אינטרנט, והוא אחד הגורמים לביקושים הנמוכים לשירותי הלוויין עמוס 5 (גורם זה פגע גם בחברה נוספת שבשליטת אלוביץ', סאטקום מערכות).

ניתן להתייחס לכל לוויין שהחברה מפעילה כאל נכס מניב, שהחברה מימנה את בנייתו ושיגורו באמצעות שילוב של הון עצמי ושל חוב, ובשנות הפעולה שלו הוא יוצר זרם הכנסות שצריך לכסות את ההשקעה בו ולייצר רווח מעבר לכך. התוצאות הסופיות של חלל תקשורת תלויות ביכולת למכור את מקטעי החלל של הלוויינים שלה, במחיר שבו היא מוכרת את אותם מקטעי החלל, ובעלויות המימון הנובעות מהחוב של החברה. גורם מהותי נוסף הוא הכשירות הטכנית של הלוויינים והכיסוי הביטוחי במקרה של תקלות.

רווחיות בחלל

גלגול חוב – מפתח לשרידות

תרגום דו"חות הרווח וההפסד של חלל תקשורת מרווח שהתקבל בפועל לרווחיות מייצגת של הפעילות, דורש נטרול של שלושה גורמים מהותיים:

1. האצה בפחת של אחד הלוויינים כתוצאה מתקלה טכנית המקצרת את משך חייו או את היקף הפעילות שלו.

2. תקבולי ביטוח על נזק ללוויין.

3. הוצאות מימון הנובעות מהחלק הלא מגודר של החשיפה לשקל ושל החשיפה למדד המחירים לצרכן (ייסוף בשקל ומדדים גבוהים מעלים את הוצאות המימון נטו של החברה).

דו"חות המחצית הראשונה של 2013 מציגים רווח תפעולי של 33.2 מיליון דולר, אך מרבית הרווח נובע מתקבול חד־פעמי של 21 מיליון דולר מהביטוח על נזק שנגרם ללוויין עמוס 3. הוצאות המימון נטו של החברה במחצית הראשונה היו 18.4 מיליון דולר, אך הן הושפעו לרעה מהייסוף בשער השקל. בנטרול תקבולי הביטוח והשפעות שערי החליפין, הפעילות של חלל תקשורת בחצי השנה החולפת מסתיימת בהפסד קל. הסיבות לכך הן היקף החוב הגדול היוצר הוצאות מימון גבוהות, מצד אחד, ותפוסה נמוכה מ־50% בלוויין עמוס 5, מצד שני.

תוצאות חלל תקשורת ברבעונים הקרובים תלויות בעיקר ביכולת לשווק את מקטעי החלל של עמוס 4 ובהגדלת היקף מקטעי החלל עמוס 5 שיימכרו. לחברה הסכם מהותי עם חברת NEO למכירת אלומת Ka (סוג של תדר לווייני) של לוויין עמוס 4 תמורת 70 מיליון דולר שיתקבלו בסמוך להשלמת התנאים המתלים (הקיבולת הנותרת בלוויין, שתשווק על ידי חלל תקשורת, מכילה שתי אלומות בתחום ה־Ku). התנאים המתלים להסכם צפויים להיסגר עד לסוף אוקטובר. להשלמת ההסכם או לביטולו תהיה השפעה גדולה על הנזילות של חלל תקשורת ועל תוצאותיה הכספיות. על פי ההסכם, NEO צפויה לשווק את האלומה, ואילו חלל תמשיך בתחזוקת הלוויין. אם ההסכם לא יושלם, תצטרך חלל תקשורת לשווק בעצמה את מקטעי החלל או למצוא רוכש אחר שיבצע עבורה את השיווק.

חלל תקשורת מצויה במצב שבו היא צריכה לגלגל חלק מהותי מהחוב שלה בשנתיים הקרובות. לחלל תקשורת מזומנים בהיקף 69 מיליון דולר, והתחייבויות למחזיקי האג"ח בגובה של 412 מיליון דולר. עד לסוף 2015 צפויה החברה לשלם קרן על האג"ח בהיקף של 293 מיליון דולר, ובמקביל נדרשת השקעה בלוויין עמוס 6 בהיקף של כ־200 מיליון דולר. לתשואה של אג"ח י"ב של החברה (האג"ח הארוכה ביותר) צפויה השפעה על הריבית שבה החברה תוכל לגלגל את החוב הקיים. לכן, שיפור במצב החברה שיתבטא בירידת התשואה על האג"ח, יוביל לשיפור נוסף שיקבל ביטוי ביכולת לגלגל את החוב בריביות נמוכות בהרבה מהריבית שמשלמת החברה כעת. שיפור זה יוביל להקטנה מהותית בהוצאות המימון העתידיות ולעלייה ברווחיות העתידית. מנגד, החרפה במצב החברה עלולה להוביל לעלייה בתשואת האג"ח, לצורך של החברה בגלגול החוב בריביות גבוהות ולהוצאות מימון גדולות בעתיד. מסיבה זו החדשות השליליות על הנזק לעמוס 5 הגיעו בתזמון מאוד לא טוב לחברה. זו גם הסיבה שלשאלת השלמת ההסכם עם NEO השפעה גדולה על מצב החברה.

התקלה בעמוס 5

לא לשים מבטחינו בכיסוי

מרבית המערכות בלוויינים כוללות מערכות גיבוי למקרה של תקלה. התקלות בלוויין עמוס 5 החלו במאי 2012, אז דיווחה החברה על ירידה בביצועים ברכיב המספק מתח למערכות ההנעה של הלוויין. בעקבות תקלה זו הופעל ספק המתח החלופי. בספטמבר 2012 דיווחה החברה על תקלה המונעת הפעלה של חלק ממנועי הלוויין באמצעות ספק המתח החלופי, ולכן הלוויין נאלץ להשתמש בספק המתח הראשון להפעלת אחד ממנועיו למרות הניצולת הנמוכה שלו. בשבוע שעבר הודיעה החברה על תקלה המונעת מהספק החלופי לפקד על הפעלת שני מנועים נוספים. אם לא יימצא פתרון לבעיה, צפוי קיצור של 11 חודשים בחיי הלוויין. אם הספק החלופי לא יצליח להתניע מנועים נוספים, הקיצור באורך חיי הלוויין עלול להיות משמעותי יותר.

עמוס 5 מבוטח בביטוח מלא של 40 מיליון דולר ובביטוח נוסף של 137 מיליון דולר שלגביו הוחרגו תקלות במערכת ההנעה. לכן, אם יתממש הסיכון הנובע מהתקלה במערכת ההנעה, והלוויין יפסיק לתפקד, הפיצוי הצפוי לחברה יעמוד על 40 מיליון דולר וחלל תרשום הפסד עצום של 139 מיליון דולר (לפני מס) הנובע מההפרש בין הערך שבו רשום הלוויין במאזני החברה ובין תקבולי הביטוח. זהו תרחיש בעייתי מאוד מבחינת החברה, שיקשה עוד יותר על אתגרי המימון שמולם ניצבת החברה.

סיכון נוסף העומד בפני החברה נובע מתקלה שאירעה בלוויין עמוס 3 הדורשת הפחתת היקף פעילות בתקופות בהן יש הצלה של אור השמש ללווין על ידי כדור הארץ. הביטוח כבר כיסה את הנזק שנוצר לחברה מפגיעה זו, והחרפתה צפויה להוביל לפיצוי נוסף מהביטוח ולכן הסיכון הנובע לחברה מנזק זה נמוך יחסית.

הסיכון לפגיעה בעמוס 5 הוביל לירידות השערים החדות באג"ח י"ב שהלוויין עמוס 5 מהווה הבטוחה העיקרית שלהן. התרחיש המסוכן ביותר כעת עבור החברה כולל אובדן ערך הבטוחה הראשית של מחזיקי האג"ח. לאג"ח י"ב שעבוד ממדרגה שנייה על לוויינים עמוס 2 ועמוס 3. המהותי מביניהם הוא השעבוד ממדרגה שנייה על עמוס 3, שלאחר פקיעת אג"ח ג' וה' ב־2017 יהפוך לשעבוד ממדרגה ראשונה.

מה הלאה?

הקשר בין מחיר מניה ואג"ח

בימים הקרובים יתבהר האם ההסכם למכירה מוקדמת של חלק מהותי מההכנסות הצפויות מלוויין עמוס 4 יושלם. השלמה זו תשפיע על נזילות החברה. הרווח התפעולי הנובע לחברה בהיקף ההכנסות הנוכחי מהלוויינים עומס 2, עמוס 3 ועמוס 5 מכסה בקושי את הוצאות המימון של החברה. מעבר של החברה לרווחיות שוטפת מהותית תלוי בהצלחת השיווק של מקטעי החלל של הלוויינים עמוס 5 ועמוס 4. הצורך לגלגול החוב של החברה מגביר את הקשר בין מחיר המניה ובין מחיר האג"ח. לחץ שלילי על מחיר האג"ח עלול לפגוע במחיר המניה בגלל השפעתו על הוצאות המימון העתידיות. בתשואה הנוכחית של אג"ח י"ב הופכת האג"ח להשקעה אלטרנטיבית להשקעה במניה. האג"ח צפויה לשלם קופונים באופן שוטף, אם לא תחול החרפה מהותית במצב החברה ואילו החברה לא צפויה לחלק דיבידנדים לפני החזר של לפחות 30% מהקרן על אג"ח זו. וזו הסיבה לתיקון במחיר האג"ח השבוע במקביל להמשך הירידות במחיר המניה.

4 תגובות לכתיבת תגובה