צילום: רויטרס

צילום: רויטרס

ניתוח כלכליסט

הקרב על אי.די.בי חושף אמת מדאיגה

שלוש ההצעות לרכישת השליטה באי.די.בי מלמדות על כמה מהחוליים של שוק הסדרי החוב. ההנהלה אף פעם לא אשמה, מישהו חייב לטפל בחגיגת השכר, וכדאי לבדוק היטב מאיפה המשקיעים מביאים את הכסף להצלת החברה

אחרי שנה וחודשיים רצופי תהפוכות ואירועים, הוגשו בתחילת השבוע שלוש הצעות לרכישת השליטה בקבוצת אי.די.בי. נוחי דנקנר, שבתחילת הדרך הציע למחזיקי האג"ח 10% מהחברה, מגיע לקו הסיום כשהוא בעצמו צפוי להחזיק אחרי ההסדר בשיעור דומה.

קראו עוד בכלכליסט

אדוארדו אלשטיין, שהוצג לפני שנה כשותף הגואל של דנקנר, הפך ליריבו המר ולמתחרה ראש בראש על השליטה באי.די.בי. ואחרון חביב, כמו מגיח משום מקום, המתמודד השלישי - מוטי בן־משה, הבעלים של קבוצת אקסטרה הולדינגס - משלים את תמונת התחרות.

מניתוח של שלוש ההצעות עולה תמונה מעורפלת ביחס לכדאיות שכל הצעה טומנת בחובה. התספורת הגלומה בהצעה של קבוצת אלשטיין היא הנמוכה ביותר, אך רוב התמורה לנושים נובעת משווי המניות שיחזיקו באי.די.בי פתוח.

קבוצת גרנובסקי, דנקנר, נץ ואלון מציעה לנושים תמורה גבוהה במזומן, אולם אין ודאות שהקבוצה תצליח לגייס את הסכומים הנדרשים. לאקסטרה הולדינגס של מוטי בן־משה ישנם המזומנים, אך שיעור התספורת למחזיקים "על הנייר" הוא הגבוה ביותר.

אך לא הכול חסר ודאות בתוך התוהו ובוהו בהסדר החוב של אי.די.בי. כל המסביב של הסדר החוב - המורכב בעיקר מעורכי הדין, הנאמנים, היועצים, פקידי בית המשפט, חברי הנציגות ומעריכי השווי - לא טומן ידו בצלחת, וטומן ידו עמוק בתוך קופת המזומנים של החברה חדלת הפירעון כדי להבטיח את התשלומים כלפיהם.

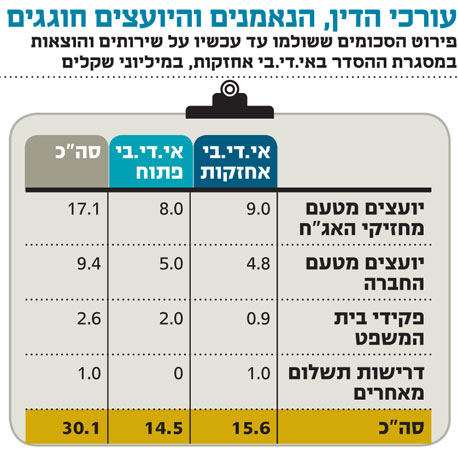

1. ישמחו השמאים

30,126,000 שקל. שלושים מיליון ומאה עשרים ושש אלף שקל. זו עלות הסדר החוב לקבוצת אי.די.בי עד כה. למה עד כה? כי אמנם עברנו כברת דרך בת שנה וחודשיים, אבל עוד ארוכה הדרך אל האושר ועוד צפויות הוצאות נוספות. חשבון פשוט מגלה שהעלות היומית של הסדר החוב באי.די.בי עולה לחברה 71 אלף שקל בחודש, כולל שבתות וחגים.

אין חולק שמדובר בסכומים אסטרונומיים ומקוממים, וכשמדברים על חברה חדלת פירעון ושומטת חובות, אין מילה לתאר את הבזבוז המשווע מלבד הפקרות. קופת המזומנים של אי.די.בי קיבלה מעמד של No Man's Land, הופקרה לחיובי שכר הטרחה של עורכי הדין, הנאמנים, היועצים, המומחים, חברי הנציגות, מעריכי שווי ומי לא? השופטת ורדה אלשיך קוראת לתופעה הזאת "ישמחו השמאים". כך למשל מנכ"ל משרד ראש הממשלה לשעבר איל גבאי פועל כמומחה הכלכלי מטעם בית המשפט המפקח על הסדר החוב תמורת שכר של 700 שקל לשעה.

הוצאות ההסדר באי.די.בי אינן נקודתיות, והן פונקציה ישירה של מריחות הזמן והתפלפלות היתר המתקיימת בהסדרי החוב. עד שהרופא יחליט איך לטפל במחלה האנושה של הפציינט, הוא עלול לאבד יותר מדי דם. את זה כדאי שכל מי שעוסק בהסדרי החוב יבין, ובעיקר מנכ"לית משרד האוצר יעל אנדורן שעומדת בראש ועדה לבחינת הסדרי החוב במשק. אחת הנקודות שהוועדה חייבת לדון בהן היא התמשכות הסדרי החוב. מישהו חייב לשים לגביית היתר הזו של היועצים למיניהם סוף. הסיבה: כל שקל שהולך ליועצים הוא שקל שיורד מהנושים.

2. הרצפה עקומה

בנספח 22, האחרון בקובץ הנספחים שהגישה אי.די.בי לבית המשפט שלשום, מפורטים הסברי הדירקטוריון לנסיבות שהביאו את החברה למצבה הפיננסי הנוכחי ולהצעת ההסדר. למיטיבי הלכת, אלו שצלחו את הדרך וקיוו למצוא איזושהי תובנה ניהולית, הפקת לקחים, אפילו איזו חוכמה שלאחר מעשה, חיכתה אכזבה. באי.די.בי דבקים בגרסת "הרצפה העקומה".

נסיבות מאקרו־כלכליות, שינויים רגולטוריים, אירועים בלתי צפויים ועוד תירוצים צפויים. ההגינות מחייבת והאמת חייבת להיאמר, לא מדובר בתירוצים בעלמא. שורשי רשימת "אכלו לי - שתו לי" של אי.די.בי במציאות עגומה שבחלקה נכפתה על הקונצרן, אך זוהי רק חצי אמת. מי שמשלים את התמונה הוא דווקא מוטי בן־משה, יו"ר קבוצת אקסטרה המתחרה על השליטה בחברה. "שורשי המשבר נעוצים במבנה הקבוצה", כותב בן־משה במסמך שהוגש לבית המשפט ומסביר: "נהוג לכנות את קבוצת אי.די.בי כפירמידה. אלא שלפחות במובן אחד, אין היא פירמידה כלל וכלל. בפירמידה הבסיס רחב, וככל שמטפסים בקומות - רוחב הפירמידה הולך וצר. המבנה של קבוצת אי.די.בי אינו כזה. קבוצת אי.די.בי נבנתה כמבנה שטוח של חברות תפעוליות ומעליהן שלוש קומות של חברות אחזקה הבנויות כמגדל גבוה, צר ולא יציב".

בתוכנית העסקית המפורטת בנספח 8 פורסת אי.די.בי את תוכניותיה להפחתה משמעותית של המינוף, פישוט מבנה הקבוצה, התייעלות וקיצוץ הוצאות וכן הלאה. רק שאיכשהו, הבעיות שאי.די.בי מנסה לפתור לא מצאו את הדרך להסברי הדירקטוריון לנסיבות שהביאו אותה לחדלות פירעון.

3. גנדן נשאר גנדן

אי אפשר להישאר אדישים למאמץ שנוחי דנקנר עושה כדי לשמור על אחזקה באי.די.בי, יהיו מניעיו אשר יהיו.

בעל השליטה הנוכחי שינס מותניים, וכנגד כל הסיכויים והסקפטיות גיבש קבוצת משקיעים ששמה מתאים יותר למשרד עורכי דין: גרנובסקי, נוימן, דנקנר ונץ. למרבה האירוניה, ראשי התיבות של קבוצת המשקיעים הם גנד"ן - שמה של חברת ההשקעות המקורית שבאמצעותה רכש דנקנר את השליטה באי.די.בי.

לקבוצה עשוי להצטרף משקיע נוסף, אביו של נוחי דנקנר יצחק, שקיבל אופציה להשקיע עד 148 מיליון שקל. הבעיה של הקבוצה היא שחרף ריבוי חבריה, היא עדיין חסרה את המקורות הנדרשים לביצוע הצעת הסדר הנושים שהיא עצמה הציעה.

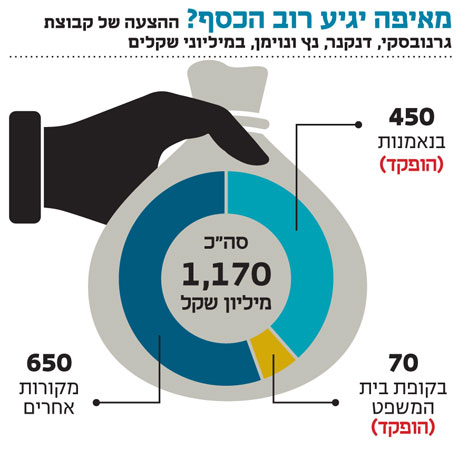

בחלופה הראשונה, שבה תרכוש קבוצת המשקיעים של דנקנר את גרעין השליטה באי.די.בי פתוח, היא נדרשת להזרים 900 מיליון שקל במועד ההשלמה ו־270 מיליון שקל נוספים בתוך 36 חודשים. אבל מאיפה?

סך הכספים שהופקדו עד כה בנאמנות ובקופת בית המשפט עומד על 520 מיליון שקל בלבד. המשמעות היא שקבוצת הרוכשים צריכה לדאוג למקורות נוספים בהיקף של 380 מיליון שקל באופן מיידי ועוד 270 מיליון שקל בתוך שלוש שנים. לגבי 164 מיליון שקל קיימת התחייבות של המשקיעים המגובה בשעבודים, ערבויות והתחייבויות של גורמים שונים, לרבות אמבלייז - החברה שבאמצעותה משקיע גרנובסקי.

לגבי היתרה קיימת אי־ודאות, והמשקיעים שאסף דנקנר יצטרכו לשנס מותניים או להביא חברים נוספים. חבר מביא חבר, וחבר מביא כסף.

4. ותודה לאלשטיין ולאורנשטיין

בחישוב קר, ההצעה של קבוצת אלשטיין לרכישת אי.די.בי אחזקות מגלמת את התספורת הנמוכה ביותר למחזיקי האג"ח בתרחיש שהעסקה למכירת כלל ביטוח ל־JT Capital תושלם עד סוף ספטמבר 2014. אבל גם אז תונחת על הראש של מחזיקי האג"ח תספורת של כ־37%.

אולם ההצעה של קבוצת אלשטיין נגועה בשתי בעיות. האחת, בדומה לשותפו לשעבר נוחי דנקנר, לא ברור אם לאלשטיין ישנה היכולת להשקיע 805 מיליון שקל ומהיכן יגיעו המקורות שלו. השנייה, בהצעת אלשטיין עיקר השווי לנושים של אי.די.בי אחזקות מגיע מהאחזקה במניות אי.די.בי פתוח, ואילו התמורה במזומן היא הנמוכה ביותר. כך שהצעתו של אלשטיין כרוכה באי־ודאות מבחינת מחזיקי האג"ח.

כך או אחרת, בין שאלשטיין יהיה היו"ר הבא של אי.די.בי ובין שיחזור על עקבותיו לארגנטינה, מחזיקי איגרות החוב של אי.די.בי חבים לו תודה גדולה. ההצעה של אלשטיין זרקה "עוגן" שחייב את המשקיעים האחרים להציג הצעות אטרקטיביות יותר.

בהקשר הזה, גם לשופט איתן אורנשטיין יש "מניות" בעובדה שמתקיים מאבק שליטה על השליטה באי.די.בי. ההחלטה של אורנשטיין לדחות את ההכרעה על הסדר החוב יצרה תחרות על לבם של מחזיקי האג"ח. לפני כחודשיים, כשקיבל אורנשטיין את ההחלטה לדחות את הקץ של הסדר החוב, הורמו הרבה גבות בפליאה לנוכח ההחלטה הלא פופולרית של השופט, שלכאורה מרחם על דנקנר ונותן לו שהות של חודשיים לגבש הצעת הסדר. אלא שהודות להחלטה הזאת לא רק שהגיעו משקיעים נוספים, אלא שגם אלשטיין עצמו נדרש לשפר עמדות כדי להשיב מלחמה מול המתחרים החדשים. מתברר שיש שופטים גם בתל אביב, לא רק בירושלים.

5. אקסטרה מזומן

על הנייר, ההצעה של אקסטרה הולדינגס שבבעלותו וניהולו של מוטי בן־משה מגלמת את התספורת הגבוהה ביותר למחזיקי איגרות החוב של אי.די.בי אחזקות. אלא שההצעה שהגיש בן־משה לבית המשפט כוללת יתרון אחד בולט על פני שתי הקבוצות המתחרות האחרות - על פי הכתוב בהצעה, לאקסטרה יש זמינות מיידית של כמיליארד שקל בחשבונות הקבוצה המגובים באישורי בנקים.

לדברי בן־משה, לקבוצה אין חובות כלשהם, והיא לא נדרשת להביא כסף מן היקב ומן הגורן כדי לרכוש את השליטה באי.די.בי. הנזילות של אקסטרה מאפשרת לבן־משה להציע למחזיקים את העברת רוב התמורה באופן מיידי, עוד לפני השלמת העסקה, והעמדתה לטובת אי.די.בי פתוח. זאת במטרה למנוע מכירת נכסים של החברה־הבת במכירת חיסול ותחת לחץ של זמן. מחזיקי איגרות החוב, שנכוו ברותחין כשהתבשרו שאי.די.בי לא תוכל לעמוד בהתחייבויות שלה כלפיהם, עשויים להיזהר בצוננין ולהעניק משקל לוודאות הגלומה בהצעתו של בן־משה.

בן־משה מקווה שהנושים יבחרו לקבל ציפור אחת ביד מאשר שתיים על העץ. לשון אחר, אקסטרה מציעה למשקיעים פחות כסף, אבל יותר ודאות. אם תרצו, Less is More.

לא התפרסמו תגובות לכתיבת תגובה