תלילות עקום התשואות השקלי טיפסה לצמרת העולמית ומספקת הגנה למשקיעים

פער התשואות בין האג"ח הממשלתיות הארוכות לאג"ח הקצרות מעניק מרווח ביטחון במח"מ הארוך בהשוואה למדינות בעלות דירוג זהה

בעוד עד כה נטו המשקיעים המקומיים להתעלם מהשפעת נתוני הצמיחה בארה"ב, אשר משכו את התשואות הממשלתיות לעשר שנים בשקט מרמה של 2.5% ל־2.61%, סוף השבוע כבר לא השאיר מקום לספקות.

פרסום הנתונים על שוק העבודה האמריקאי, ובמיוחד יצירה של 204 אלף מקומות עבודה חדשים לעומת צפי ל־120 אלף בלבד, הרימו את תשואות האג"ח האמריקאיות ל־2.75%, רמה שלא נראתה מאז חודש ספטמבר. כתוצאה מכך נכנעו השוורים בשוק האג"ח המקומי, לפחות ליום אחד, ולאחר תקופה חיובית פתחנו את השבוע במימושים באג"ח הממשלתיות שגררו אחריהן את מדדי תל בונד.

המשקיעים משנים טעם

עד יום חמישי שעבר נראה היה כי התחושה שתשואה של כ־3.6% באג"ח המקומיות לעשר שנים אינה מעניינת מתחילה להתקהות והמשקיעים מעדיפים להאריך את מח"מ התיק הכולל. אז מה גרם למשקיעים שנרתעו מרכישת אג"ח ממשלתיות ארוכות בתשואות של 4% וצפונה להזרים הוראות קנייה בתשואות שנראות לכאורה נמוכות ובלתי אטרקטיביות?

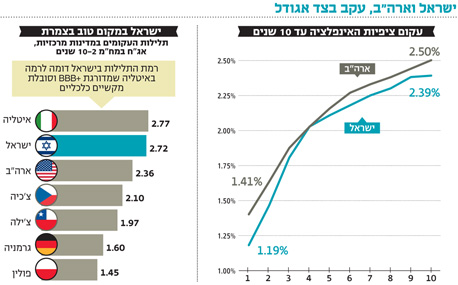

להערכתנו, יש לכך כמה סיבות חשובות, אך המשמעותית ביותר הנה תלילות עקום התשואות. כפי שניתן לראות בתרשים המצורף, תלילות העקום בישראל היא מהגבוהות בעולם. רמת התלילות אצלנו דומה מאוד לזו שבאיטליה המדורגת +BBB וסובלת מקשיים כלכליים, שעד לפני שנה וחצי עוד איימו על יציבות האיחוד האירופי. אם נשווה את התלילות המקומית למדינות בעלות דירוג אשראי של +A הזהה לזה לישראל, נגלה כי התלילות המקומית משאירה הרבה מרווחי ביטחון באג"ח הארוכות. אם נתרגם את התלילות לפרקטיקה, אזי תשואות של 3.7% אינן מעניינות עד שמסתכלים על הריבית של 0.9% שמקבלים על מק"מ לשנה. ככל שהפער בין האג"ח הארוכות לקצרות גדול יותר, כך שכבת ההגנה נגד עליית תשואות אפשרית משמעותית יותר, וגדלה האטרקטיביות בחלק הארוך של העקום.

צמצום הפער מול ארה"ב

ביום שישי עלו התשואות על אג"ח לעשר שנים בארה"ב ב־0.14% והסבו למשקיעים הפסד של כ־1.2%. מנגד, התשואות באג"ח המקומית לעשר שנים עלו ב־0.7%, ובכך הצטמצם עוד יותר הפער בין התשואות המקומיות לאמריקאיות. מגמת הצמצום במרווח התשואות בינינו לארה"ב קשורה בעיקר לשלוש הורדות ריבית שביצע בנק ישראל מאז תחילת השנה ולירידת מפלס הסיכון הביטחוני באזורנו. זאת, במקביל לעליית התשואות בארה"ב שהקשתה על ירידת תשואות מקבילה בחלק הארוך של העקום.

עם זאת, יש לציין שלמרות התנודתיות החריגה שאנו חווים באג"ח הארוכות בארץ, מצבנו טוב בהרבה מאשר בארה"ב. בעוד המשקיעים בארה"ב כבר רשמו הפסד של כ־4.3% על השקעתם באג"ח לעשר שנים, בישראל, לאחר הירידות של אתמול, מורווחים המשקיעים באג"ח המקבילה בכ־4.8%.

התלילות הגבוהה בישראל קיימת כבר חודשים ארוכים ואינה מצטמצמת למרות ירידת התשואות בחלק הארוך, זאת בשל הורדות הריבית של בנק ישראל. לא סתם נהנים משקיעי האג"ח בישראל מביצועים עודפים ביחס לארה"ב.

נקודה חשובה נוספת התומכת בשוק המקומי הנה ציפיות האינפלציה הנמוכות. עליות המחירים באג"ח, במניות ובנדל"ן, אינן משתלבות במדדי המחירים לצרכן, אך בהחלט מייצרות תופעות לוואי כלכליות. כך, למשל, תחושת העושר של חלק מהציבור עולה, אך במקביל אלו שנאלצים לגור בשכירות מפנים חלק הולך וגדל מהכנסתם הפנויה לטובת הוצאות דיור. מכאן שלרמת המחירים הגבוהה בשוק השכירות גם פוטנציאל למיתון לחצים אינפלציוניים.

ציפיות למדדים שליליים

היכולת להעלות את שכר הדירה בעוד השכר החציוני במשק עומד 6,541 שקל בלבד נראית מוגבלת ביותר. כשמחירי השכירות מהווים רבע מהמדד הכולל, בהחלט ייתכנו הפתעות כלפי מטה במדדים העתידיים, זאת בנוסף לעונת המדדים הנמוכים הנמצאת בעיצומה, ועל פי קונצנזוס חזאי המאקרו, צפויים שני המדדים הקרובים להיות שליליים. בחינת ציפיות האינפלציה בישראל והשוואתן לארה"ב מלמדות כי אכן הציפיות כאן נמוכות אפילו יותר מאשר בארה"ב.

ציפיות אינפלציה נמוכות מהוות סימן חיובי שעשוי לאפשר לבנקים המרכזיים לשמור על ריבית נמוכה לתקופה גם אם הבנק המרכזי בארה"ב יבחר לצמצם את רכישות האג"ח האמריקאיות כבר השנה. על פי חוזי הפורוורד בישראל, מעריכים המשקיעים כי הריבית הנומינלית תישאר ברמה של 1% לאורך כל השנה ותתחיל לעלות רק בעוד שנה ורבע.

הורדת הריבית באירופה

בעוד בארה"ב גדל הקונצנזוס לצמצום הדפסות הדולרים, הגדילו לעשות בבנק האירופי המרכזי כשבחרו בשבוע שעבר להוריד את הריבית לרמה של 0.25%. מכאן, כל עוד ציפיות האינפלציה נשארות נמוכות, נראה שככל שיהיו עליות תשואות בחלק הארוך של העקום, התלילות תעלה ותייצר הזדמנויות השקעה.

לצד הדינמיקה של השוק המעודדת את המשקיעים להגדיל את הרכיב המנייתי, המציאות מלמדת שיש גם צורך בזהירות. השילוב של ריבית אפסית שאינה גוררת אינפלציה בינתיים אך מייצרת עליות במחירי הנכסים, דומה לישיבה על בר כשכרטיס האשראי נמצא אצל הברמן. ככל שהמשקיעים ישתו יותר, כך החשבון יעלה.

מכאן גם נובעת המלצתנו למשקיעים "המאוזנים" לתבל את תיקי האג"ח ברכיב מנייתי מדוד, ולמשקיעים הסולידיים לשלב מק"מ עם רכיב מנייתי קטן. להערכתנו, בתיק האג"ח יש לבצע בחירה סלקטיבית של אג"ח ברכיב הקונצרני, ולהיות בהטיה שקלית ברכיב הממשלתי. שילוב של אג"ח בריבית משתנה עשוי להוות סוג של ביטוח למקרה שהאווירה האופטימית תתורגם לתחילת שינוי בהשקפת המשקיעים לגבי הריבית העתידית.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה