צילום: גיל לביא

צילום: גיל לביא

השורה התחתונה

גם משקיע פרטי יכול לשחק במגרש של המוסדיים

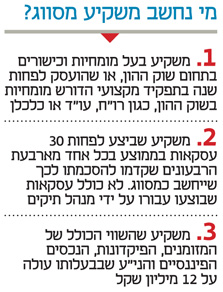

שוק האג"ח הקונצרניות מעניק הנחות בעמלת התחייבות בשלב המכרז המוסדי בהנפקה, אך כדי ליהנות מההנחה, אין הכרח להיות גוף מוסדי

סביבות הריבית הנמוכות השוררות ברחבי העולם דוחפות את המשקיעים בחיפוש אחר תשואה הולמת, בין היתר אל עבר שוק האג"ח הקונצרניות. למרות הביקורת הגוברת בקרב פעילים בשוק ההון לגבי תמחור יתר של האפיק הקונצרני אל מול הסיכון הגלום בו, לא ניתן להתעלם מהעובדה שהיקף הגיוסים בשוק הקונצרני המקומי צפוי לשבור שיא השנה עם עלייה מוערכת של כ־40% בגיוסים לעומת השנים 2010–2012.

אחד התמריצים להצלחת ההנפקות היא עמלת ההתחייבות המוקדמת שנותנות החברות המגייסות בשלב מכרז המוסדי. לעתים גופים מוסדיים אף רוכשים את האג"ח בידיעה שימכרו אותן בהזדמנות הראשונה בשוק, ויגרפו את הפער שנוצר בזכות עמלה זו. אולם, כדי ליהנות מעמלת ההתחייבות המוקדמת, אין הכרח להיות גוף מוסדי. ישנם משקיעים פרטיים שעומדים בקריטריונים הנדרשים בחוק. משקיע שעומד בשניים מבין שלושה תנאים (ראו בטבלה) נחשב למשקיע כשיר או משקיע מסווג על פי חוק החברות.

לפני תחילת המכרז המוסדי, עורכת החברה המגייסת סבב מצגות לגופים המוסדיים (רוד שואו) באמצעות החתמים, שהנם הגוף הממונה על הובלת הליך ההנפקה. במהלך הרוד שואו מתנהל משא ומתן מקדים לגבי מחיר ההנפקה, והחברה מציגה אינדיקציה ראשונית לגבי כמות ההון שבאפשרותה לגייס ומחירו. רובו המכריע של החוב אשר מגייסות החברות מתבצע בשלב המוסדי. כ־80% מהחוב שגויס מתחילת 2013 באמצעות אג"ח קונצרניות בוצעו בהתאם להתחייבויות שהגישו לקוחות כשירים במכרז המוסדי.

בגלל פער הזמנים שבין המכרז המוסדי למכרז הציבורי (מפער של יומיים ולעתים עד פער של יותר משבוע) מעניקות החברות ללקוחות הכשירים עמלת התחייבות מוקדמת עבור מתן הצעה בלתי חוזרת, כלומר הצעה שלא ניתן לבטלה, לרכישה במכרז הציבורי. מדובר בהנחה של 0.3%–0.6% בהנפקת אג"ח ושל 1%–2% בהנפקת מניות. הנחה זו גם משמשת כתמריץ להגדלת ביקושים.

על הנפקה צפויה ניתן לדעת על ידי יצירת קשר עם גופי חיתום בשוק ההון. דרך נוספת לקבלת המידע היא באמצעות הרשמה באתר האינטרנט של חברת רוסאריו. החברה מספקת שירותי חיתום, ייזום וליווי הנפקות ציבוריות ופרטיות. לאחר ההרשמה יקבל המשקיע באמצעות המייל דף מידע יומי הכולל הצעות של חברות המבקשות לבצע הנפקה ומידע רלבנטי לצורך קבלת החלטה על השתתפות במכרז מוסדי. שירות זה אינו כרוך בתשלום.

לצורך השתתפות במכרז המוסדי יש ליצור קשר עם החתם המוביל את ההנפקה, אשר פרטי ההתקשרות עמו מפורסמים ברשימת התפוצה, לצורך קבלת הטפסים הרלבנטיים. ביום המכרז או יום לפני החתם המוביל שולח טופס הזמנה שבו ניתן להגיש עד שלוש הצעות שונות במחירים ובכמויות שונים. לאחר מילויו נאסף הטופס על ידי שליח שמוציא החתם אל המשקיע. הסכום המינימלי להזמנה במכרז המוסדי הנו 800 אלף שקל.

אף שאין הגבלה חוקית כלשהי, המכרזים המתקיימים אינם מפלים. משקיע שהציע את המחיר הגבוה ביותר יקבל עדיפות להזמנתו. במסגרת מכרזים מוסדיים אין הגבלות כלשהן על קנייה או מכירה של ניירות הערך בשוק לאחר ההנפקה. אם מדובר בהרחבת סדרת אג"ח קיימת או הנפקת מניות משנית, כלומר הנפקה נוספת של מניות לחברה שכבר נסחרת בשוק, ניתן אף ליצור רווחי ארביטראז'.

החברה מקבלת את התחייבותו של המשקיע הכשיר לרכישה במחיר הנמוך ממחיר הנייר בשוק או לחלופין, לבצע שורט כנגד הכמות שהחברה התחייבה לספק. זוהי הסיבה שפרסום תוצאות מכרז מוסדי מלווה לעתים בירידות שערים בנייר הערך המונפק.

למרות זאת, יש להביא בחשבון את האפשרות שאף שהחברה קיבלה את ההתחייבות, לא תסופק הסחורה אם יוזרמו ביקושים גבוהים מאוד במכרז הציבורי וייקבע מחיר גבוה יותר.

2 תגובות לכתיבת תגובה