צילום: אבי אוחיון, לע"מ

צילום: אבי אוחיון, לע"מ

בלעדי לכלכליסט

תוגבל גביית כפל דמי ניהול על קרנות נאמנות ותעודות סל חו"ל

חוסכי הפנסיה משלמים היום 620 מיליון שקל מדי שנה על השקעת החיסכון בתעודות סל וקרנות נאמנות זרות שדמי הניהול שלהן מגולגלים אל החוסכים, זאת בנוסף לדמי הניהול השוטפים. באוצר שוקלים להפסיק את החגיגה, או לפחות לצמצם את היקפה

אגף שוק ההון במשרד האוצר בראשותה של פרופ' דורית סלינגר בוחן לאסור על הגופים המוסדיים לגבות דמי ניהול כפולים על רכישת תעודות סל וקרנות נאמנות זרות לתיקים הפנסיוניים.

קראו עוד בכלכליסט

כיום מותר לגופי הפנסיה לגבות דמי ניהול כפולים מהחוסכים בעת שהם רוכשים לקרנות הפנסיה, קופות הגמל וביטוחי המנהלים שלהם תעודות סל וקרנות נאמנות זרות. במצב כזה החוסך משלם פעמיים - הן את דמי הניהול השוטפים שהוא משלם עבור המוצר הפנסיוני (1.05% מהצבירה ו־4% מההפקדות החודשיות בביטוח מנהלים וקופות גמל, ו־0.25% מהצבירה ו־6% מההפקדות בקרן פנסיה) והן את דמי הניהול שגובה חברת תעודות הסל או קרן הנאמנות.

תמחור חדש של דמי הניהול

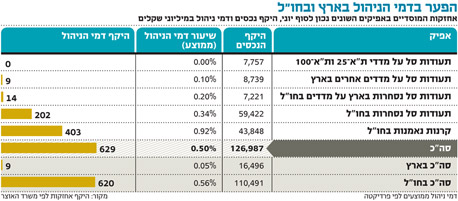

ל"כלכליסט" נודע כי לידי אגף שוק ההון הגיעו נתונים שלפיהם העלות השנתית לחוסכים הפנסיוניים בגין השקעת גופי הפנסיה בתעודות ובקרנות זרות, המתווספת לדמי הניהול הרגילים שהם משלמים עבור המוצר, עומדת על כ־620 מיליון שקל בשנה. באגף שוק ההון בוחנים כעת אם לדרוש ממנהלי הפנסיה לתמחר בדמי הניהול השוטפים את העלויות של רכישת קרנות ותעודות ולא לגלגל את העלות בנפרד ובאופן לא שקוף על החוסך.

ביולי 2012 עשה הממונה על שוק ההון לשעבר, פרופ' עודד שריג, צעד מסוים למניעת כפל דמי הניהול כאשר התיר באמצעות הוראת שעה לגופי הפנסיה לגלגל עלות של 0.1% בלבד דמי ניהול בגין השקעה בתעודות סל בישראל. שריג בחר שלא לאסור כפל דמי ניהול בגין רכישת תעודות סל בחו"ל בטענה כי יש לעודד יציאת השקעות גופי הפנסיה לחו"ל וכי ממילא לגופים המוסדיים אין ערך מוסף בבחירה סלקטיבית של מניות וניירות ערך מעבר לים, ולכן הדרך שלהם להיחשף לאותם שווקים היא באמצעות רכישת תעודות סל.

אלא שמהנתונים שאסף אגף שוק ההון מתברר שהמוסדיים משקיעים בתעודות סל וקרנות נאמנות בארץ ובחו"ל בהיקף כולל של 127 מיליארד שקל - אלא שמתוכם 110.5 מיליארד שקל (87%) מושקעים בתעודות סל וקרנות נאמנות זרות. כלומר ההוראה של אגף שוק ההון שהגבילה את כפל דמי הניהול על תעודות ישראליות התייחסה רק ל־16.5 מיליארד שקל המושקעים בתעודות סל על מדדים בישראל. יתרה מכך מכיוון שכיום תעודות הסל על מדדי ת"א־25 ות"א־100 משווקות ללא דמי ניהול, ההוראה המגבילה את כפל דמי הניהול חלה רק על 8.7 מיליארד שקל המושקעים היום על ידי גופי הפנסיה בתעודות סל העוקבות אחר מדדים אחרים בישראל (6.8% בלבד מסך תעודות הסל וקרנות הנאמנות שרוכשים המוסדיים).

במילים אחרות - מנהלי כספי הפנסיה מגלגלים 110 מיליארד שקל מכספי החוסכים לניהול מנהלים חיצוניים - הן מנהלי תעודות סל המבצעים השקעות פאסיביות והן מנהלי קרנות נאמנות חיצוניים המבצעים השקעות אקטיביות על בסיס ניתוח אנליטי בתמורה לדמי ניהול. העלויות הנוספות הללו מגולגלות, מעבר לדמי הניהול, אל הלקוח שלא בהכרח מודע להן כיוון שהן מנוכות מהתשואה שלו על החיסכון.

כיום משקיעים גופי הפנסיה כ־44 מיליארד שקל מנכסי החיסכון של הציבור בקרנות נאמנות של גופים מוכרים בחו"ל המתמחות בהשקעות בסקטורים שונים בתמורה לדמי ניהול ממוצעים של 0.92% שמגולגלים אל החוסך - כלומר 403 מיליון שקל בשנה. עוד כ־200 מיליון שקל משלמים החוסכים בגין השקעת מנהלי הפנסיה בתעודות סל על מדדים בחו"ל הגובים דמי ניהול שנתיים ממוצעים של 0.34%. מבדיקת "כלכליסט" עולה, למשל, שנכון לסוף יוני, החזיקו ביטוחי המנהלים של מגדל 6.4 מיליארד שקל (כ־10% מהתיק) בקרנות נאמנות זרות שאת דמי הניהול שלהם ספגו העמיתים מעבר לדמי הניהול השוטפים. ביטוחי המנהלים של כלל ביטוח השקיעו 2.4 מיליארד שקל מכספי החוסכים (כ־8.5% מהתיק) בקרנות זרות.

בתום 2013 תפוג הוראת השעה של שריג שמגבילה את כפל דמי הניהול על תעודות על מדדים ישראליים ובאגף שוק ההון בוחנים מחדש את הנושא כולו, ואף החלו לקיים שיחות ופגישות עם מנהלי השקעות בקרב הגופים המוסדיים בנושא. באגף שוקלים כאמור להפסיק את האפליה בין התעודות הישראליות לזרות ולדרוש מהמוסדיים לספוג גם את העלות (או לפחות את רובה) של דמי הניהול עבור אותם מוצרים.

גם רשות ני"ע לוחצת

על האגף מופעלים לחצים גם מצד רשות ני"ע. לאחרונה פורסמו מסקנות ועדה שהקים יו"ר הרשות, שמואל האוזר, ששעסקה בהגברת הנזילות בבורסה המקומית. חלק מחברי הוועדה טענו כי יש להפסיק את האפליה בין תעודות הסל הישראליות לזרות שכן לטענתם, היא השפיעה על הסטת כספי המוסדיים להשקעות בחו"ל על חשבון השוק המקומי.

באגף חוששים כי יישום גורף של הוראה שמגבילה יכולת לגלגל דמי ניהול נוספים אל החוסכים תקשה על מנהלי ההשקעות של כספי הפנסיה להשיג תשואות טובות לאורך זמן. זאת מכיוון שישנם סקטורים שהיכולת של מנהלי השקעות בישראל להשקיע בהם שלא באמצעות תעודות סל או קרנות נאמנות מסובכת מאוד ולא כדאית כלכלית. כך למשל, גופי הפנסיה משקיעים היום בקרנות נאמנות של מנהלי השקעות באירופה המתמחים בהשקעה באג"ח לא מדורגות ביבשת, שביחס אליהן יש ערך מוסף למנהל השקעות מקומי. ההשקעה בקרנות נאמנות זרות מקנה גם יתרון מיסויי (פטור ממס על דיבידנדים למשל) שלא קיים בהשקעה ישירה בניירות ערך.

מנגד, המצדדים בביטול האפליה בין המוצרים השונים טוענים כי לכל הפחות אין מקום לגבות כפל דמי ניהול על השקעה בתעודות או בקרנות העוקבות אחר מדדים מובילים בחו"ל דוגמת S&P 500 האמריקאי או יורוסטוקס 600 האירופי. לטענתם, המוסדיים יכולים לרכוש בקלות חוזים עתידיים על מדדים אלו בעלות נמוכה מדמי הניהול שהם משלמים לחברות תעודות הסל הזרות.

יתרה מכך, חברות תעודות הסל הישראליות טוענות כי הן מציעות כבר היום תעודות שהן מנפיקות על המדדים המובילים בחו"ל בדמי ניהול של 0.1%, אך המוסדיים מעדיפים משום מה לרכוש תעודות של חברות זרות בטענה כי הן יציבות יותר. למעשה, חברות תעודות הסל הישראליות צפויות להוביל את הדרישה לבטל את האפליה ולהשוות את הכללים החלים על תעודות העוקבות אחר מדדים בישראל לאלו העוקבות אחר מדדים בחו"ל. מנהלי תעודות הסל בישראל שעוקבות אחרי מדדים בחו"ל יכולים להרוויח יפה גם בדמי ניהול כאלו מכיוון שיש להם רווחים עקיפים שלא נכללים בדמי הניהול דוגמת רווחים בגין הפרשי ריביות בין המטבע המקומי והזר ורווחי דיבידנד.

באגף מתלבטים האם לייצר מגבלה שתאפשר לגלגל דמי ניהול אך ורק על רכישת תעודות סל וקרנות נאמנות שמשקיעות במדדים שאינם מדדי השורה הראשונה. החשש מפני חקיקה כזו הוא שהיא תיצור תמריץ לגופי הפנסיה להשקיע במדדים מסוכנים וצדדיים יותר. אם אגף שוק ההון יחליט לאפשר גביית דמי ניהול של 0.1% בלבד על השקעה בתעודות וקרנות על מדדים בארץ ובחו"ל - ציבור החוסכים יחסוך מידי שנה סכום של כ־500 מיליון שקל.

גבייה של 20% מהרווחים

גופי הפנסיה משקיעים, אגב, בעוד אפיקים שגובים דמי ניהול שמגולגלים אל הלקוח - כמו קרנות פרייבט אקוויטי וקרנות גידור, שגובים דמי ניהול של כ־2% מהנכסים ועוד כ־20% מהרווחים, אם כי בהיקפים נמוכים משמעותית מהתעודות וקרנות הנאמנות. בקרנות הפרייבט אקוויטי לעומת זאת, אין אפליה בין קרנות זרות לישראליות ובשתיהן מתיר האגף לגלגל את דמי הניהול לחוסכים. גלגול ניהול ההשקעות למנהלים חיצוניים בתמורה לדמי ניהול לא בהכרח מוכיח את עצמו. כך, קופות הגמל של ילין לפידות ואלטשולר שחם השיגו את התשואות הגבוהות ביותר בהסתכלות של חמש שנים אחורה והם כלל לא מחזיקים בתעודות סל וקרנות נאמנות זרות אלא נחשפים לסקטורים השונים דרך השקעות ישירות או רכישת חוזים עתידיים.

ממשרד האוצר נמסר בתגובה לידיעה כי אגף שוק ההון, ביטוח וחיסכון בוחן את הנושא.

4 תגובות לכתיבת תגובה