צילום: מיקי נועם אלון, אוראל כהן

צילום: מיקי נועם אלון, אוראל כהן

ניתוח כלכליסט

56 מיליארד שקל שבויים אצל חברות הביטוח

לרבבות חוסכים בישראל יש ביטוח מנהלים עם קצבה קבועה מראש. הוראה של משרד האוצר שתיכנס לתוקף ב־2014 ושאוסרת על שיווק המוצר, תהפוך את אלו שכבר מחזיקים בו ורוצים לשמור עליו לקהל שבוי, כמעט ללא יכולת מיקוח מול חברות הביטוח הגדולות

חוסכים לפנסיה בביטוחי מנהלים? גם אם חשבתם שאתם חכמים ופתחתם פוליסה ממש ברגע האחרון, לפני שנאסר על חברות הביטוח להמשיך למכור את המוצר שמספק הגנה מפני התארכות תוחלת החיים, ראו הוזהרתם. אם לא יהיו שינויים של הרגע האחרון, משנת 2014 אתם הופכים ללקוחות שבויים לכאורה, ללא שום יכולת מיקוח על דמי הניהול ושום אפשרות לערוק למתחרה שמייצר תשואות גבוהות יותר.

קראו עוד בכלכליסט

הפצצה של המפקח על הביטוח

ביטוחי המנהלים מספקים היום, לכאורה, הגנה מפני התכווצות קצבת הפנסיה הצפויה בשל התארכות תוחלת החיים. מ־2014 חברות הביטוח לא יוכלו יותר להציע את המוצר הזה, גם לא לחוסכים בחברות המתחרות, ומי שירצה לשמר לעצמו את ההגנה שמציע ביטוח המנהלים למעשה יהפוך ללקוח שבוי של חברת הביטוח. במצב כזה, כושר המיקוח של לקוח שיעמוד בפני העלאת דמי הניהול או יתלונן על שירות גרוע או תשואות חלשות, יירד לאפס.

כיצד כל זה קרה? ביולי 2012 המפקח על הביטוח לשעבר פרופ' עודד שריג הטיל פצצה כשהודיע כי מ־2013 ייאסר על חברות הביטוח לשווק ביטוחי מנהלים עם מקדם קצבה מובטח.

הכוונה היא למספר החודשים שמעריכה חברת הביטוח שהחוסך הממוצע יחיה לאחר הגיעו לגיל פרישה, על בסיס טבלאות התמותה הידועות ברגע הצטרפותו לביטוח. עם הגיע החוסך לגיל פרישה, מחושבת הקצבה החודשית שתינתן לו על ידי חלוקת החיסכון שצבר במקדם.

קרן פנסיה לא מציעה מקדם מובטח, אלא רק נותנת הערכה למצטרף לגבי גובה הקצבה הצפויה לו בהגיעו לגיל פרישה, על בסיס תוחלת החיים הצפויה ברגע ההצטרפות. אם בפועל בגיל הפרישה יתברר שתוחלת החיים עלתה, הקצבה שתשולם לחוסך תהיה נמוכה יותר.

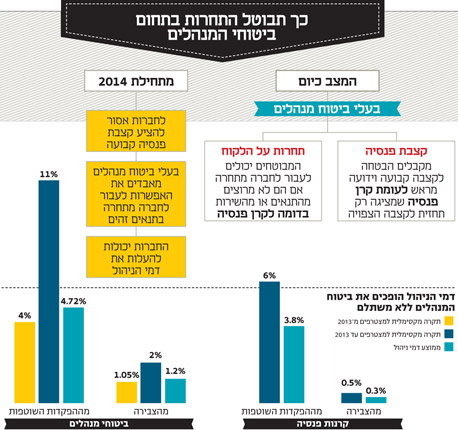

בזכות המקדם המובטח הצליחו חברות וסוכני הביטוח לשכנע לקוחות להעדיף את המוצר הזה על קרן הפנסיה, ולשלם עליו דמי ניהול גבוהים משמעותית. עם השנים העלו חברות הביטוח את המקדם המוצע למצטרפים חדשים: לקוחות שהצטרפו לביטוחי המנהלים בשנות השמונים נהנו ממקדם קצבה נמוך של 166, ואילו המקדמים שהוצעו עד לאחרונה נעים בין 205 ל־220. חברות הביטוח מתמחרות את המקדם על בסיס תוחלת חיים של כמעט 100 שנה, בעוד בפועל זו עומדת כיום בישראל על 82 שנה.

יתרה מכך, המקדם המובטח של פוליסות ביטוחי המנהלים שהונפקו מאז 2001 קיים רק לגבי מסלול של 240 תשלומים מובטחים מהיציאה לפנסיה, לא כולל העברה של החיסכון לבן או לבת הזוג במקרה שהחוסך מת לפני סיום תקופה של 240 חודשים. חוסך שיבקש להעביר את הקצבה לשאריו אם ימות לפני תום התקופה לא יזכה למקדם מובטח.

העלות הגבוהה של ביטוחי המנהלים בהשוואה לתמורה היא אחת הסיבות להחלטתו של שריג לחסל את המוצר, אך הוא הציג זאת באמתלה של הגנה על יציבות חברות הביטוח, שלוקחות על עצמן לכאורה סיכון שלא ניתן לתמחר. במקביל ביצע שריג רפורמה נוספת, שהורידה את תקרת דמי הניהול בביטוחי המנהלים: עד 2013 היתה התקרה 2% מהחיסכון הצבור ועד 11% מההפקדות החודשיות, ומ־2013 ירדה התקרה ל־1.05% מהצבירה ול־4% מההפקדות. לשם השוואה, בקרנות הפנסיה התקרה עומדת היום על 0.5% מהצבירה ועד 6% מההפקדות.

חברות הביטוח קיבלו תקופת הסתגלות של שנה

גם באגף שוק ההון באוצר הבינו את הבעייתיות הטמונה בסגירה הרמטית של אפשרות למכור את המוצר, והסכימו להעניק לחברות הביטוח חלון זמן של שנה, עד סוף 2013, שבמהלכו הן יוכלו להציע מקדם מובטח לחוסכים קיימים בחברות מתחרות - אם כי בתקרת דמי הניהול הנמוכה החדשה ובמגבלה של גיוסים בהיקף של עד 75 מיליון שקל לכל חברה.

ברגע שתקרת דמי הניהול ירדה באופן כה חד, נהיה גם פחות אטרקטיבי לחברות הביטוח להציע מקדם מובטח נמוך. עם זאת, חלק מהחברות המשיכו להציע מקדם מובטח גם בתקרות החדשות, דבר ששימר את כוח המיקוח של הלקוחות.

לקוח שמצטרף לביטוח מנהלים משלם דמי ניהול שנקבעו מראש ולא ניתן לשנותם. עם זאת, לעתים מציעה חברת הביטוח הנחה שתחומה בזמן וניתנת בעקבות מו"מ עצמאי או במסגרת הטבה שניתנת לעובדים של מעסיק מסוים. בתום תקופת ההטבה יכולה חברת הביטוח להעלות חזרה את דמי הניהול.

כל עוד לחוסך יש אלטרנטיבה והוא יכול לאיים לעבור לחברה מתחרה שמציעה לו גם היא מקדם מובטח, לחברת הביטוח יש תמריץ לחדש את ההנחה. בעוד חודש וחצי, כאשר תיאסר לחלוטין מכירת ביטוחי מנהלים עם מקדמים מובטחים, התמריץ הזה ייעלם.

גם ללקוחות ללא הטבה קבועה מראש, שיכלו עד כה לנסות להפחית את דמי הניהול שלהם, יאבד הכוח הזה: אם לקוח יבקש לעבור, למשל, לקרן פנסיה או לביטוח מנהלים ללא מקדם קצבה מובטח בדמי ניהול נמוכים יותר, נציגי חברת הביטוח יזהירו אותו כי הוא מוותר על הטבה שלא קיימת יותר בשוק - הגנה מפני שחיקת קצבת הפנסיה שלו.

האם המפקחת החדשה תשנה את החלטת קודמה?

האיסור הגורף שמתכנן האוצר למכירת המקדמים המובטחים מ־2014 ייצור, אם כן, תופעה אנטי־תחרותית מובהקת, שתשרת את חברות הביטוח ועלולה לפגוע במאות אלפי החוסכים בביטוחי המנהלים.

לפי נתוני משרד האוצר, בפוליסות בעלות המקדם הקיים (205 ומעלה) שהיו ניתנות לניוד עוד בשנת 2013, שוכבים יותר מ־56 מיליארד שקל שמ־2014 יהפכו לכספים שבויים בידי חברות הביטוח. באוצר סירבו למסור בכמה חוסכים מדובר וטענו שמדובר במידע עסקי חסוי.

בענף הביטוח לא מבינים מדוע אגף שוק ההון באוצר, בראשותה של המפקחת החדשה דורית סלינגר, לא מאפשר לחברות הביטוח להמשיך ולהציע מקדם מובטח לחוסכים הקיימים. לכאורה, ניתן לטעון כי עלול להיווצר מצב שחברת ביטוח מסוימת תגדיל את רמת הסיכון שלה בצורה משמעותית, אם אפשרות כזו תינתן. אך יש כלים לפתור זאת על ידי הגבלה של אפשרות שיווק ביטוחי המנהלים עם מקדם מובטח לנתח השוק של אותה חברה, או אפילו קביעת סכום שנתי שניתן לגייס מדי שנה שלא יסכן כל חברה בפני עצמה.

בשנה החולפת, שבה הותר לחברות הביטוח להמשיך ולשווק את המקדם תחת מגבלות, הצליחו סוכני ביטוח להשיג ללקוחות הנחות בדמי הניהול על בסיס תקרות דמי הניהול החדשות (1.05% מהצבירה ו־4% מההפקדות) ללקוחות ששילמו קודם הרבה יותר. זאת באמצעות ה"שופינג" שביצעו מול חברות מתחרות. משנת 2014 יכולת המיקוח של החוסכים בביטוחי המנהלים שלא רוצים לוותר על המקדם שברשותם - תרד לאפס.

בתגובה לפניית "כלכליסט" רמז אגף שוק ההון והביטוח כי באגף מבינים את ההשלכות של סגירת מוצר ביטוח המנהלים לתחרות, וכי לא מן הנמנע שיוחלט לבסוף להתיר המשך שיווק פוליסות עם מקדם לחוסכים קיימים. באגף מסרו כי "הנושא מוכר לאגף שוק ההון, והוא נמצא בבחינה".

41 תגובות לכתיבת תגובה