צילום: אוראל כהן

צילום: אוראל כהן

לסחוט את המיץ שעוד נשאר באג"ח

על אף הכלכלה התנודתית קרן הסל BKLN מצליחה להעניק רווח וביטחון יחסי למשקיעים

בשנת 2013 לא שבעו המשקיעים נחת מרובה מהאג"ח האמריקאיות. הסביבה המאקרו־הכלכלית לא תמכה באטרקטיביות אפיקי החוב השונים, כולל מוצרי הסל הנכללים בהם. אך על אף הסביבה הבעייתית יש כמה קרנות סל (ETF) שהמשקיעים סבורים כי נותר בהן בכל זאת עוד טיפה מיץ.

קראו עוד בכלכליסט

להקטין רגישות

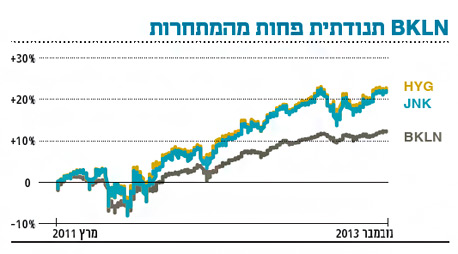

עוד קרן שהתברגה לעשירייה הפותחת היא BKLN, קרן קטנה יותר בעלת נכסים שמסתכמים בכ־6 מיליארד דולר, אך גם שיעור צמיחה מהיר — הקרן הכפילה את נכסיה פי ארבעה מתחילת השנה.

הקרן מנסה לחקות את ביצועי מדד העוקב אחר מחירן של סדרות גדולות של אג"ח סחירות הנקראות Leveraged Loans. אג"ח אלו מונפקות על ידי חברות בעלות מינוף פיננסי גבוה יחסית, והן מציעות מנגנון עדכון ריבית תכוף יחסית על בסיס אינדקס כלשהו בתוספת מרווח (בדומה ל"פריים פלוס" הנפוץ בישראל).

מנגנון זה מקטין את רגישות האג"ח לשינויים בריבית במשק ומקצר את המח"מ שלהן. מנגנון ריבית זה גם מביא לזרימה תכופה של קופוני ריבית אל המשקיע. תכונה נוספת של אג"ח אלו היא דרגת בכירוּת גבוהה יותר מאג"ח "רגילות" שקונה הציבור.

התוצאה המתקבלת בקרן היא סל של אג"ח בעלת סיכון שוק נמוך וסיכון אשראי בינוני פלוס. את סיכון האשראי שקיים בקרן מצפה BKLN לפזר על ידי השקעה ביותר מ־130 אג"ח שונות שאף אחת מהן לא מהווה יותר מ־2% מכלל נכסיה.

BKLN אינה קרן הסל היחידה העוסקת באג"ח זבל. אם כבר באג"ח זבל עסקינן, בתחום קיימות גם קרנות ותיקות ובהן JNK או HYG. שתי הקרנות הללו פועלות במגזרי שוק דומים יחסית לאלו של BKLN כבר משנת 2007, אך מבט קרוב יותר על מחירי הקרנות השונות מאז מרץ 2011 (מועד הקמתה של BKLN) מגלה כי בעוד קיימים הבדלים בתשואה המצטברת של הקרנות הללו, ברור כי תנודתיותה של BKLN נמוכה יותר.

אחת הדוגמאות הבולטות לכך היא התנהגותה של BKLN בחודשים מאי־יוני 2013, עת יו"ר הפד בן ברננקי רמז כי ייתכן צמצום בהרחבה המוניטרית. BKLN ספגה פגיעה מתונה יותר משל HYG ו־JNK הודות למח"מ המקוצר שלה.

נדחקים לפינה

סביבת הריביות הנמוכה בעולם דוחקת את המשקיעים לפינה קשה במיוחד. מחד, הריביות הנמוכות מעודדות את המשקיעים לרכוש נכסים מסוכנים יותר. מאידך, מתגבר המתח לקראת המועד שבו תרוסן ההקלה המוניטרית — אירוע שיכול לפגוע באג"ח. ככל שמח"מ האג"ח יהיה גדול יותר, כך יעמיק הפוטנציאל להפסד בה.

בעולם של ניגודים כה בולטים מצליחה BKLN להתבסס בטריטוריית ביניים, שמשקיעיה מקווים כי תיפגע פחות במשבר הבא ותאפשר להם להרוויח מעט יותר מהאלטרנטיבות הבטוחות לחלוטין.

השורה התחתונה: קרן הסל BKLN מאפשרת חשיפה לאג"ח חברות במינוף גבוה יחסית, אך מציעה למשקיעים מנגנון הגנה שמקצר את מח"מ האיגרת.

אילון ג'דה הוא יועץ מומחה לאסטרטגיה פיננסית וניהול סיכונים למוסדות ויחידים.

eylon.geda@egwms.com

לא התפרסמו תגובות לכתיבת תגובה