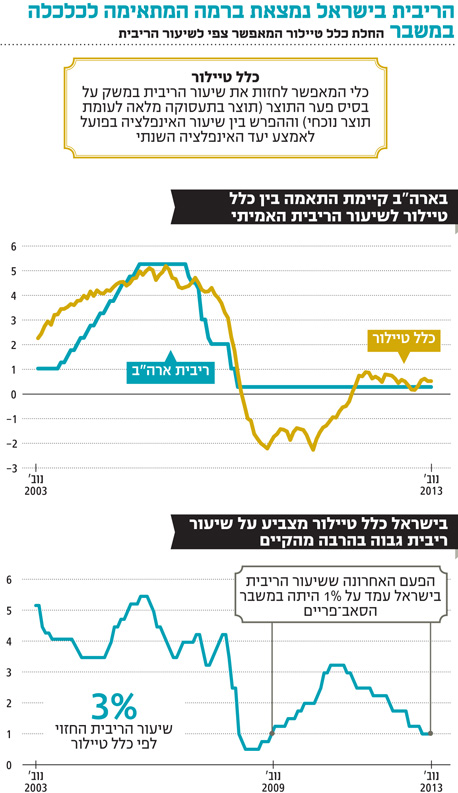

העלאה מעבר לפינה? הנתונים הריאליים במשק תומכים בריבית גבוהה יותר

לפי כלל טיילור שמנבא את הריבית על בסיס התוצר והאינפלציה, שיעורה בישראל צריך לעמוד על 3%. כך תכינו את התיק לעלייה עתידית

אלא שלצד הודעה זו, התפרסם בשבוע שעבר פרוטוקול הפד שבו נשמעים קולות ברורים להפסקת רכישות האג"ח או לפחות לצמצומן כבר באחד המפגשים הקרובים. נראה שנתוני התעסוקה והדיור עושים את שלהם, וחברי הפד מתחילים להבין שאין טעם במדיניות מוניטרית כה מרחיבה בשלב זה. כתוצאה מכך עלו התשואות על האג"ח הממשלתיות בארה"ב מ־2.6% בתחילת השבוע לכ־2.8% בסופו.

בדומה לנעשה בארה"ב, גם בישראל הנגידה הנכנסת ד"ר קרנית פלוג החלה להתבטא בנוגע לדעתה על המצב הכלכלי.

בנאום שנשאה במעמד מינויה לתפקיד בבית הנשיא אמרה כי במסגרת קביעת המדיניות המוניטרית, מתמודד בנק ישראל עם ההשלכות של סביבת ריבית נמוכה, הנגזרת במידה רבה מהמדיניות המוניטרית הננקטת במשקים גדולים בעולם. ואכן, למדיניות של ריבית נמוכה השלכות שונות על הכלכלה - מצד אחד, היא מסייעת במיתון התחזקות השקל, תומכת בשוק ההון ומזרימה כסף זול לחיזוק הצמיחה. אך מצד שני, היא גורמת לעלייה בלתי מבוקרת במחירי נכסים ומעודדת לקיחת הלוואות ומשכנתאות בהיקפים גדולים שיכולים להוות איום בתקופה כלכלית בעייתית.

בארה"ב זה עובד

כשהיתרונות והחסרונות של המדיניות המרחיבה ברורים - מעניין לדעת מהי הריבית המתאימה למשק הישראלי.

אחד הכלים שעשויים לסייע באיתור הריבית הרצויה הוא כלל טיילור, המתבסס על עבודתו של הכלכלן ג'ון טיילור משנת 1993. הכלל מאפשר לחזות את שיעור הריבית במשק על בסיס פער התוצר (ההפרש בין התוצר המקסימלי בתעסוקה מלאה לתוצר הנוכחי) וההפרש בין שיעור האינפלציה בפועל לאמצע יעד האינפלציה השנתי, העומד על 2%.

אנחנו השלכנו את כלל טיילור על המציאות הנוכחית. הרצת המודל בוצעה לפי ההנחות הבאות: האינפלציה הממוצעת בארבעת הרבעונים האחרונים היא 1.7%, פער תוצר אפס והזנת הפרמטרים המקובלים במפרט הקלאסי של טיילור. הממצאים שהניבה הנוסחה מלמדים על המורכבות בשמירת הריבית ברמה הקרובה לשפל. על פי כלל טיילור, הריבית המתאימה למצבה הכלכלי של ישראל היא 3% לעומת 1% בפועל.

אם מבצעים את החישוב ההפוך ומציבים את הריבית הנוכחית במשוואה, מקבלים שפער התוצר המגולם בריבית הנוכחית הוא שלילי ועומד על כ־4% - רמה שלא ראינו מאז המשבר הכלכלי של 2008. מדובר בממצאים הממחישים היטב את התחושות בקרב רבים בציבור שלפיהן קצב הצמיחה ושיעור האבטלה המפורסמים אינם נכונים או שהריבית במשק פשוט נמוכה מדי ומסכנת את יציבות המחירים - מצד אחד, האינדיקטורים המפורסמים מצביעים על משק הנמצא על סף תעסוקה מלאה עם שיעור אבטלה של 6% בלבד וצמיחה שנתית צפויה של כ־3.4%, מצד שני, אם אכן המשק נמצא במצב של "תעסוקה מלאה", היינו מצפים לראות גל של העלאות שכר שיקטינו את הפער בין רמת החיים הרצויה למצויה של הציבור.

אם נביט למצב בארה"ב, הרי שבניגוד לישראל, שם כלל טיילור מצביע על פער קטן יחסית בין הריבית הרצויה לריבית בפועל. מעניין לראות שגם שם עושה רושם שהמצב הכלכלי טוב יותר ממה שמעריך הפד, ששומר עדיין על מדיניות מוניטרית מרחיבה במיוחד.

פרנקל רלבנטי היום

במקרה של ההתאמה בין כלל טיילור לריבית בשטח בישראל, ניתן להסתמך על עבודתו של פרופ' רפי מלניק משנת 2005, שנעשתה על מדיניות הריבית בין השנים 1993 ו־2001, אז הוביל בנק ישראל, בראשותו של פרופ' יעקב פרנקל, מדיניות מוניטרית מרסנת כדי למגר את האינפלציה הכרונית שממנה סבל המשק. אמנם כיום אנחנו במצב שונה לחלוטין - שבו הבנקים המרכזיים דאגו ודואגים להזרים כסף לשווקים כדי למנוע דפלציה - אך בכל זאת מסקנות העבודה רלבנטיות גם כיום. אז שמר בנק ישראל לאורך זמן על ריבית ריאלית גבוהה ממה שעלה מכלל טיילור. כתוצאה מכך האינפלציה אכן מוגרה, אך המשק הישראלי שילם על כך מחיר גבוה במונחי אובדן תוצר, בעלייה בשיעור האבטלה ובשיעורי צמיחה דלים.

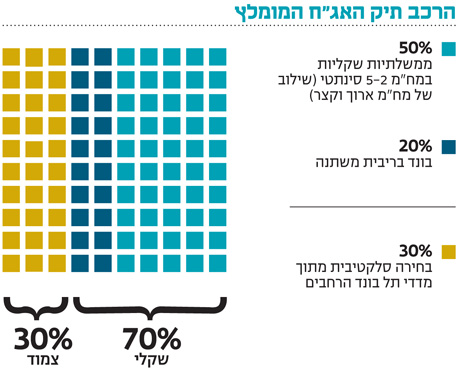

במצב הנוכחי נראה כי אפקט הריבית העולמית הנמוכה מייצר צמיחה, מונע דפלציה, מחזק את שוק העבודה ומרגיע את השווקים הפיננסיים ואין ספק שמגיע הרבה קרדיט לבנקים המרכזיים. השאלה הגדולה שנשארת פתוחה בשלב זה היא שאלת המחיר ועיתוי היציאה מהמדיניות הנוכחית. בכל הנוגע לישראל, אפילו ארגון ה־OECD ממליץ לקובעי המדיניות להתכונן להעלאות ריבית. להערכתנו, בנסיבות הנוכחיות, נראה שהמשקיעים צריכים להתכונן להעלאות ריבית באמצעות שילוב של אג"ח ממשלתיות וקונצרניות בריבית משתנה.

השורה התחתונה: למשקיעים מומלץ להתכונן למצב של העלאות ריבית בישראל באמצעות שילוב של אג"ח ממשלתיות ואג"ח קונצרניות בריבית משתנה

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

26 תגובות לכתיבת תגובה