צילום: שאטרסטוק

צילום: שאטרסטוק

ניתוח כלכליסט

סוף עונת הדו"חות: מי מפסיד בזמן שהבורסה עולה?

באיזו חברה תיקון 20 גרם לסכסוך משפחתי? למה לא ציפתה קרן ויולה כשנכנסה להשקעה בגאון אחזקות? וכמה כסף עושים מארגני קבוצות הרכישה? הסיפורים מאחורי הדו"חות

1. רבל - הרווח הנקי ירד ב־29%, מתנחמים בתחזיות ל־2014

תחום פעילות: חלקים לתעשיית הרכב

שווי שוק: 432 מיליון שקל

רווח נקי ברבעון השלישי: 789 אלף יורו, ירידה של 29% לעומת המקביל

החברה המפתחת מערכות אוורור ומכלולים מפלסטיק לתעשיית הרכב ושנשלטת על ידי קיבוץ רביבים (55.8%) וקרן פימי (18.4%), רשמה ברבעון השלישי ירידה של 29% ברווח הנקי לעומת הרבעון המקביל אשתקד, ל־789 אלף יורו.

בשורה העליונה רבל דווקא הציגה שיפור: מחזור המכירות ברבעון השלישי טיפס ב־10% והסתכם ב־30.9 מיליון יורו. מכירות החברה התרכזו בעיקר בשוק האירופי (46%), ארה"ב (24%) והמזרח הרחוק (21%). מנגד, עלות המכר טיפסה ב־12%, מה שהוביל את הרווח הגולמי לדרוך במקום. בנוסף, רשמה החברה ירידה של 23% ברווח התפעולי לעומת אשתקד, והוא הסתכם ב־1.5 מיליון יורו.

ה־EBITDA (רווח תפעולי לפני פחת והפחתות) של רבל הסתכם ברבעון ב־3.6 מיליון יורו — ירידה של 10% לעומת הרבעון המקביל. בהתאם לביצועים של שלושת הרבעונים הראשונים של השנה, הפחיתה החברה גם את תחזית ה־EBITDA ל־2013 כולה — בסוף הרבעון הראשון העריכה שה־EBITDA השנתי שלה יעמוד על 19–22 מיליון יורו, ואילו לפי ההערכה המחודשת, מדובר בטווח של 16–17 מיליון יורו בלבד.

על פי הערכות החברה, המכירות ב־2013 יעמדו על 140 מיליון יורו, ובשנה הבאה הן צפויות לעלות ב־10% לרמה של 153 מיליון יורו.

אסף גילעם

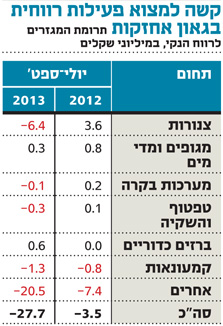

2. גאון אחזקות - הביוב עלה למעלה: הקשיים בצינורות הביאו להפסד של 32 מיליון שקל

תחום פעילות:

השקעה בחברות בתחומי הצינורות והטיפול בנוזליםשווי שוק: 156 מיליון שקל

הפסד ברבעון השלישי: 32 מיליון שקל, לעומת הפסד של 3.5 מיליון שקל בתקופה המקבילה

רבעון שני קשה לקרן הפרייבט אקוויטי ויולה בחברת גאון אחזקות הציבורית. גאון רשמה ברבעון השלישי של השנה הפסד של 32 מיליון שקל, לעומת הפסד של 3.5 מיליון שקל ברבעון המקביל. מדובר ברבעון השני של ויולה כבעלת השליטה, לאחר שהשלימה רכישת 57% מהחברה במאי האחרון בתמורה ל־70 מיליון שקל.

גאון אחזקות מתרכזת בעיקר בחברות בתחומי הצינורות, הטפטפות והברזים, ובתחומי ההתפלה והטיפול בשפכים. מרבית תחומי הפעילות הסבו לחברה הפסדים ברבעון השלישי, כשבראשם אחזקתה המרכזית - צינורות המזרח התיכון (51%), שעוסקת בייצור ובשיווק של צינורות להולכת נוזלים וגז. ב־2012 הציגה צינורות שיפור משמעותי בביצועים, אך מתחילת השנה חלה ירידה בתוצאות החברה. צינורות סיפקה ציוד לפרויקט תרמו־סולארי בארה"ב, אך זה הסתיים בסוף השנה שעברה. כמו כן חווה צינורות ירידה בביקושים לצינורות פלדה מאחת מהלקוחות המרכזיים שלה - מקורות.

בעקבות החולשה של צינורות, בין היתר, רשמה גאון אחזקות צניחה של 43% במכירות ברבעון השלישי לעומת אשתקד, ואלו הסתכמו ב־100 מיליון שקל בלבד. הביצועים החלשים הביאו את גאון לבצע הפחתה של 13.4 מיליון שקל לשווי פעילות צינורות. בחברה־הבת הודיעו בחודש שעבר כי הם מתכננים התייעלות ארגונית שתכלול את צמצום כוח האדם תוך מו"מ עם ההסדרות ועד העובדים.

בנוסף רשמה גאון הוצאת מימון חריגה בהיקף של 14.6 מיליון שקל בשל שיערוך האופציה שניתנה לבעלת השליטה ויולה בעת כניסתה לחברה (לרכישת 11.6% נוספים מהון המניות של החברה).

אסף גילעם

3. מהדרין - האבוקדו לא הספיק: הפסד של 29.5 מיליון שקל

תחום פעילות: גידול ושיווק פירות

שווי שוק: 432 מיליון שקל

הפסד ברבעון השלישי: 29.5 מיליון שקל, לעומת הפסד של 21 מיליון שקל ברבעון המקביל אשתקד

חברת מהדרין, העוסקת בנטיעה, עיבוד ושיווק של פירות, רשמה בשורה התחתונה של הרבעון השלישי הפסד של 29.5 מיליון שקל, לעומת הפסד של כ־21 מיליון שקל ברבעון המקביל אשתקד - רבעון שכלל רווח הון נטו של 9.4 מיליון שקל לעומת כמיליון שקל בלבד, והוצאת מסים חד־פעמית של 2.4 מיליון שקל ברבעון הנוכחי.

ההפסד הגולמי של מהדרין עמד ברבעון השלישי על 36.8 מיליון שקל, לעומת הפסד גולמי של 35.5 מיליון שקל ברבעון המקביל. הרבעון השלישי (יולי־ספטמבר) נחשב לרבעון חלש עבור מהדרין, מאחר שאין יצוא של פירות הדר בקיץ, והחברה נאלצת להסתמך על שיווק של אבוקדו ותמרים.

עם זאת, החברה הצליחה להקטין את הוצאות ההנהלה והכלליות ב־840 אלף שקל ואת הוצאות המימון ב־2 מיליון שקל, ולכן, בנטרול ההשפעות החד־פעמיות, ההפסד שרשמה מהדרין נמוך ב־2.3 מיליון שקל לעומת זה שרשמה ברבעון המקביל אשתקד.

ערן סוקול

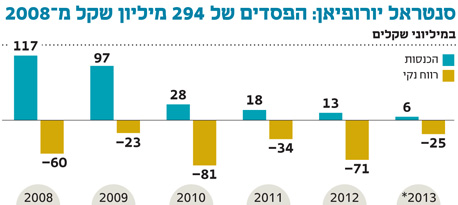

4. סנטראל יורופיאן - מחכים לקונה: ההפסדים הצבורים כבר מסתכמים ב־332 מיליון שקל

תחום פעילות: נדל"ן מניב

שווי שוק: 11 מיליון שקל

הפסד ברבעון השלישי: 9 מיליון שקל, ללא שינוי מהרבעון המקביל אשתקד

רגע לפני שהיא מגיעה לסוף דרכה, פרסמה סנטראל יורופיאן את תוצאותיה לרבעון השלישי. חברת הנדל"ן שמתמחה בנדל"ן במזרח אירופה סיימה את הרבעון עם הפסד של 9 מיליון שקל, בדומה לרבעון המקביל.

ברבעון השלישי רשמה החברה הכנסות של 1.8 מיליון שקל, בעיקר בשל מכירת דירות. שווי יתרת הנדל"ן להשקעה הסתכם בסוף הרבעון ב־101.7 מיליון שקל - ירידה של כמעט 43 מיליון שקל מאז תום הרבעון המקביל. לחברה גם מלאי בלתי שוטף בהיקף של 33.5 מיליון שקל, מלאי שהוא בעיקרו קרקעות.

נכון לסוף ספטמבר, היקף נכסי החברה עמד על 259 מיליון שקל. כנגד זה, לחברה התחייבויות בהיקף של 446 מיליון שקל, בראשם הבנקים (170 מיליון שקל) ומחזיקי האג"ח (160 מיליון שקל). לחברה הפסדים צבורים של 332 מיליון שקל וגירעון בהון של 168 מיליון שקל.

סנטראל יורופיאן הוקמה במקור על ידי יולי עופר המנוח (46%), יחד עם המנכ"ל נמרוד רינות (17%). החברה סבלה מההאטה בתחום הנדל"ן במזרח אירופה, אך נהנתה מתמיכה פיננסית מעופר. לאחר פטירתו בספטמבר 2011, עברו המניות לאלמנתו, רות עופר, ואז נקטעו הזרמות המזומנים.

במשך שנתיים כמעט מנסה הנהלת החברה לגבש הסדר חוב, אך ללא הצלחה. בעקבות כישלון הניסיון האחרון הודיעה סנטראל על כוונתה למכור את נכסיה ומניותיה.

אסף גילעם

5. אחים דוניץ - רם דוניץ: "יש בחברה התאמת תפקידים פרסונלית"; דב דוניץ: "בן דודי יצא למלחמת חורמה אישית"

תחום פעילות: ייזום עסקאות מקרקעין, בנייה והשכרת נדל"ן

שווי שוק: 132 מיליון שקל

רווח נקי ברבעון השלישי: 817 אלף שקל לעומת הפסד של 2 מיליון שקל ברבעון המקביל

מאבק כוחות בחברת הנדל"ן אחים דוניץ שבשליטת משפחת דוניץ. בהתאם לתיקון 20 לחוק החברות, החברה צריכה לאשר מדיניות תגמול מסודרת שתובא לאישור אסיפת בעלי המניות. אך סביב אישור המדיניות התעוררו מחלוקות בין בני הדודים היושבים בדירקטוריון החברה שכללו האשמות הדדיות קשות.

נכון להיום, מכהן כיו"ר החברה יעקב דוניץ (4.85%). בן דודו עו"ד דב דוניץ (16.4%) כיהן כסגן היו"ר ובן דוד נוסף, רם דוניץ (16.25%), מכהן כדירקטור. המהומה החלה לאחר שבסוף אוקטובר אישר הדירקטוריון את מדיניות התגמול החדשה, וב־11 בנובמבר פרסמה החברה זימון לאסיפת בעלי מניות.

בזימון לאסיפה, שצפויה להתכנס ב־18 בדצמבר, הוצע כי יעקב דוניץ ימשיך ליהנות מתנאי העסקתו הנוכחיים, הכוללים שכר ברוטו של 67 אלף שקל בחודש (עלות העסקה של 105 אלף שקל בחודש), כמו גם מבונוס של 1.38%–1.63% מהרווח השנתי לפני מס, אם הוא יעלה על 7.5 מיליון שקל. עלות העסקתו השנתית צפויה להסתכם ב־1.64 מיליון שקל (בהנחה שהבונוס יישאר דומה לזה שבשנה שעברה). עם זאת, עבור אותם תנאים לא יהיה עוד היקף העסקתו 100%, כי אם "גמיש ולא פחות מ־50% משרה".

מי שצפוי לשדרוג נאה במדיניות התגמול החדשה הוא המנכ"ל הוותיק נסים אחיעזרא (7.5%). נכון להיום, נהנה אחיעזרא משכר חודשי ברוטו של 125 אלף שקל בחודש, כשלפי ההצעה החדשה, יעלה השכר ברוטו ל־142 אלף שקל.

דוניץ, צילום: אסנת קרסננסקי")

כשבועיים חלפו ממועד זימון האסיפה, עד שהגיעה התגובה. רם דוניץ שלח מכתב עמדה שבו הוא מתנגד לאישור מדיניות התגמול הנוכחית, בטענה כי עדכון השכר מהווה הכפלת שכר היו"ר ללא הצדקה (בשל הורדת היקף המשרה). "הבעתי את התנגדותי אך החברה בחרה שלא להביא אותה בחשבון", התלונן רם דוניץ, והוסיף גם כי מחיקת תפקידו של סגן היו"ר ממדיניות התגמול (בעקבות התפטרות סגן היו"ר דב דוניץ באוקטובר) "מעידה על מגמה של התאמת תפקידים פרסונלית בחברה".

התגובה לא איחרה להגיע. בן דודו דב דוניץ פרסם נייר עמדה משלו. "רם דוניץ, שלקח חלק בכל החלטות החברה, מצא לנכון מסיבות אישיות לנהל מלחמת חורמה אישית ובלתי עניינית שמטרתה אחת: לפגוע בתנאי ההעסקה המוצדקים של אותם בכירים", כתב דב דוניץ.

החברה פרסמה תגובה משלה: "הדירקטוריון מצטער על כך שמחלוקת שרקעה כנראה אישי עלתה כמחלוקת עקרונית".

בצל הוויכוחים, פרסמה דוניץ את תוצאותיה לרבעון השלישי, שכללו רווח נקי של 817 אלף שקל לעומת הפסד של כ־2 מיליון שקל ברבעון המקביל. את תשעת החודשים הראשונים של השנה סיימה החברה עם רווח נקי של 17.2 מיליון שקל — ירידה של 5% לעומת התקופה המקבילה.

אסף גילעם

6. אזורים - הרווח הנקי נותר יציב, קצב המכירות הואץ

תחום פעילות: נדל"ן למגורים

שווי שוק: 716 מיליון שקל

רווח נקי ברבעון השלישי: 13 מיליון שקל, דומה לרבעון המקביל

חברת הנדל"ן למגורים אזורים שבשליטת הרשי פרידמן (64%) רשמה ברבעון השלישי יציבות ברווח הנקי, שהסתכם ב־13 מיליון שקל. ברבעון חל זינוק של 65% בהכרה בהכנסות מדירות, שהסתכמו ב־249 מיליון שקל, בשל עלייה בהיקף המסירות. מנגד, הרווח הגולמי נותר כמעט ללא שינוי בהיקף של 51 מיליון שקל. המשמעות - שיעור הרווח הגולמי צנח ל־20.6% לעומת 30.8% ברבעון המקביל.

עם זאת, בהתאם לתקינה החשבונאית, אזורים יכולה להכיר בהכנסות ממכירת דירות רק בעת מסירתן בפועל לרוכשים, ועל כן נתון זה לא משקף נאמנה את הפעילות העסקית ברבעון השלישי.

נקודת האור בדו"ח, ונתון שמאפשר לבחון את הפעילות העסקית ברבעון, היא היקף ההתקשרויות למכירת יחידות דיור שביצעה החברה (ועדיין לא הכירה ברווח מהן). אזורים מדווחת על 512 יח"ד שנמכרו (כולל פרויקטים בשותפות עם חברות אחרות) ברבעון - עלייה של 10% לעומת הרבעון המקביל. התמורה הכספית שאזורים צפויה לקבל עומדת על 789 מיליון שקל - עלייה של 26% לעומת הרבעון המקביל.

אסף גילעם

מבני תעשיה - הזינוק במניית כלכלית ירושלים הסתיר ירידה ב־NOI ושיערוכים מטה

תחום פעילות: נדל"ן מניב

שווי שוק: 1.8 מיליארד שקל

רווח נקי ברבעון השלישי: 81 מיליון שקל, עלייה של 53% לעומת הרבעון המקביל

לא תמיד שורת הרווח הנקי מספרת את כל הסיפור, וכשמדובר בחברות נדל"ן, הדברים מקבלים משנה תוקף. הדו"חות שפרסמה מבני תעשיה שבשליטת אליעזר פישמן מהווים דוגמה טובה לכך. ברבעון השלישי של 2013 זינק הרווח הנקי של מבני תעשיה ב־53% והסתכם ב־80.9 מיליון שקל. לכאורה, נתון מדהים, אלא שקריאת הדו"ח הכספי מגלה תמונה שונה.

הרווח הגולמי מנכסים מניבים (NOI) ירד ב־4% ברבעון השלישי לעומת הרבעון המקביל לכ־124 מיליון שקל, בשל שער החליפין, ירידה בתפוסות ומכירת נכס בקנדה. גם השיערוכים פגעו בתוצאות, כשברבעון נרשמה ירידה של 14.5 מיליון שקל בשווי ההוגן של נדל"ן להשקעה.

מה ש"הציל" את הדו"ח של מבני תעשיה היה סעיף המימון שהתכווץ מ־94 מיליון שקל ברבעון השלישי אשתקד ל־3.8 מיליון שקל בלבד השנה. הירידה נובעת בעיקרה מרווחים שרשמה מבני תעשיה מני"ע סחירים, הודות לזינוק בשווי השוק של החברה־האם (85%) כלכלית ירושלים. מבני תעשיה מחזיקה ב־11.5% ממניות כלכלית ירושלים, ואלו זינקו ברבעון השלישי ב־38% ותרמו 91 מיליון שקל לרווח של מבני תעשיה.

עם זאת, בחודשיים שחלפו מאז סוף הרבעון השלישי, ירדה מניית כלכלית ירושלים ב־7.5%, ואם לא יחול שינוי נוסף בשווייה, היא תסב למבני תעשיה הפסד לפני מס של 25 מיליון שקל ברבעון הרביעי.

יניב רחימי

תגובה אחת לכתיבת תגובה