צילום: אוראל כהן

צילום: אוראל כהן

השורה התחתונה

למחזיקי האג"ח הממשלתיות אין סיבה לחשוש

עקום התשואה התלול משקף חשש לא מוצדק מהפסדי הון. שוק האג"ח הממשלתיות המקומי יציב ולא יושפע מהמגמה בארה"ב של עלייה בתשואות

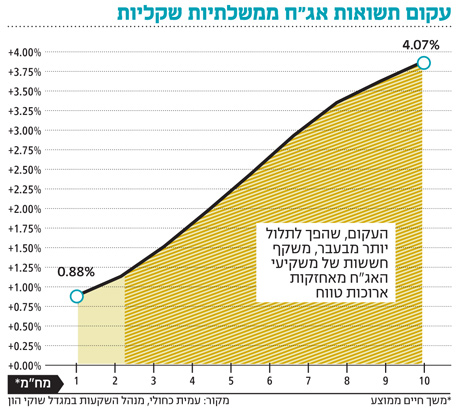

מבט על פערי התשואות של האג"ח הממשלתיות בטווחים השונים מגלה עובדה מפתיעה: העקום הפך לתלול יותר מבעבר ומשקף חששות של משקיעי האג"ח מאחזקות ארוכות טווח. הללו סבורים כי אנו עומדים בפתחה של מגמת גלובלית של עלייה בתשואות וכי ירידות הערך יהיו חדות יותר ככל שטווח האג"ח ארוך יותר.

הרתיעה מאחזקות ארוכות הגיונית כשמדובר בשוקי חו"ל, אך אינה מוצדקת לגבי האג"ח הממשלתיות המקומיות. כושר עמידותן של האג"ח בישראל הוכח כאשר בראשית הקיץ פקד זעזוע את שוקי ההון בעולם.

תשואות האג"ח האמריקאיות לעשר שנים ("טרייז'ריס") קפצו מרמה של 1.6% עד 2.6%–2.7%, תוך שהן מגיעות גם ל־3%. המפולת הזמנית בשווקים הבינלאומיים פסחה על השוק המקומי. העולם מתייחס ל"טרייז'ריס" כאל "סמן ימני", ומכיוון שכך, איבדו אג"ח בכל העולם, להוציא ישראל, אחוזים לא מעטים מערכן.

מרווחי התשואה באג"ח העסקיות בארה"ב נפתחו והפסדי ההון היו משמעותיים. האג"ח במדינות המתפתחות סבלו פעמיים: מהעלייה בתשואות והפסדי ההון וכן מפיחות חד במטבעות המקומיים נוכח נטישה רבתי של הון זר.

המפולת פסחה על ישראל

אצלנו לא נצפתה כל בהלה בשוק האג"ח והתשואות כמעט שלא עלו. דוגמה לעמידות האג"ח הקצרות והארוכות מספק פער התשואות בין הממשלתיות הישראליות לעשר שנים לבין ה"טרייז'ריס". ערב המשבר של מאי־יוני הפער היה בסביבות 2.5%, ובתקופה הבעייתית הצטמצם עד כדי 1.5%-1% בלבד. השקליות הישראליות לעשר שנים מניבות כ־4%, ואילו האמריקאיות המקבילות כ־2.7%.

למרות הרקורד המרשים של האג"ח הממשלתיות המקומיות, נוטים מנהלי השקעות מוסדיים לקצר את משך החיים הממוצע בתיקים, גם אם זה נעשה במחיר ויתור על תשואה שוטפת. זאת מתוך הנחה שגם אם עברנו בשלום את המשבר האחרון, העלייה העתידית המסיבית בתשואות האג"ח הממשלתיות האמריקאיות לא תפסח על הישראליות.

ואמנם, שיפועו של העקום מאפשר למחזיקי האג"ח לעשר שנים לקבל 2.5% עד 3% יותר מהמחזיקים באג"ח לשנה עד שנתיים. השאלה העומדת על הפרק היא האם המהלך של קיצור תיק האג"ח הגיוני ונבון בנסיבות הקיימות?

האג"ח המקומיות חסונות

כדי להשיב על השאלה, ראוי להבין את מבנה השוק האג"ח הממשלתיות המקומי ואת מאפייניו. גיבוי של נתונים מאקרו־פיננסיים טובים מצדיק את רמת התשואות הנוכחית בשוק. גם ניהול נבון של החוב הממשלתי על ידי האוצר וקיטון משמעותי שלו בשנים האחרונות.

מיחזור חכם של פדיונות האג"ח ויצירת תמהיל גיוסי הון העונה לצורכי המשקיעים גרם בשנים האחרונות למחסור הולך וגדל של האג"ח הממשלתיות. גם תופעת ה־HOME BIAS מחזקת את השוק המקומי.

הגופים המוסדיים מעדיפים אחזקות מקומיות על פני אג"ח בחו"ל, בין השאר בגלל סיכוני מט"ח נוכח חוזקו של השקל. על המשך יציבותו של שוק האג"ח המקומי מעידים גם מצבו של המשקיע הגדול ביותר בשוק ההון, קרנות הפנסיה החדשות, הצובר מדי שנה אמצעים חדשים בהיקף העולה על 20 מיליארד שקל, וכן מצבו המשתפר של תקציב המדינה.

, צילום: בלומברג")

השינוי בארה"ב - רחוק

עמדת הפד בנוגע לצמצום ההרחבה המוניטרית תיגזר מהתנהגות פרמטרים ריאליים מרכזיים בארה"ב כמו שיעור האבטלה, קצב הצמיחה ורכיביה (מחירי הנדל"ן לדיור, הצריכה הפרטית וכו'). אם יוכיח שיש שיפור עקבי ומתמשך בנתוני מפתח אלה, יוקטנו סכומי הרכישה של האג"ח. בשעה זו אין שינויים חיוביים בנתונים אלו, ולכן אין להניח כי הבנק המרכזי האמריקאי ישנה ממנהגו בחודשים הקרובים. גם לגבי השינוי בריבית הקצרה נוקבים כיום במועדים רחוקים כמו "לא לפני אמצע 2015" או "רק בראשית 2017", כלומר השינוי עדיין רחוק.

אני סבור, במידה רבה של זהירות מקצועית, כי גופי השקעות עם תיקים בעלי אוריינטציה ארוכת טווח, שאינם חוששים ממשיכות כספים, יכולים להרשות לעצמם אחזקות ממשלתיות למועדי פדיון ארוכים. לעומתם, קרנות נאמנות ומוסדיים הנזקקים לנזילות נוכח משיכות צפויות, טוב יעשו אם יחזיקו אג"ח ממשלתיות לטווחים קצרים יותר.

שורה תחתונה: הרתיעה מאחזקות ארוכות הגיונית כשמדובר בשוקי חו"ל אך אינה מוצדקת לגבי האג"ח הממשלתיות המקומיות, המגלות כושר עמידות למול זעזועים.

אליעזר כרמל מכהן בוועדות השקעה מוסדיות וכן כיועץ לגופים ציבוריים וכדירקטור בחברות בורסאיות ואחרות.

2 תגובות לכתיבת תגובה