צילום: shutterstock

צילום: shutterstock

ניתוח כלכליסט

מי את הבועה הבאה?

הריבית הנמוכה במשק דוחפת את ציבור המשקיעים לשוק איגרות החוב, שכבר מראה סימנים של בועת מחירים. מי שבחר להשקיע באיגרות חוב דרך קרנות נאמנות עלול לגלות שהעלויות שכרוכות בהשקעה גבוהות מהרווח שהיא צפויה להניב

האמרה המפורסמת, שלפיה "הדרך לגיהינום רצופה כוונות טובות", נכונה גם לגבי בנק ישראל שהוריד את הריבית באוקטובר לשפל של 1% אחרי שנתיים רצופות של הפחתות ריבית. הכוונות של הבנק היו טובות - להביא לצמיחת המשק, לעזור ליצואנים, וכן הלאה. אלא שבדרך, הריבית הנמוכה על הפיקדונות הבטוחים בבנקים הוציאה את המשקיעים מאזור הנוחות שלהם ולתור אחר אפיקי השקעה חדשים. אחרי שהרגולטורים החלו להערים קשיים על רוכשי הדירות להשקעה, הכסף החל לזרום לשוק איגרות החוב, וניתן כבר לזהות סממנים של בועת מחירים שמתהווה בשוק הזה: תמחור לא כלכלי, נהירה המונית של ציבור משקיעים, ואמונה שמה שהיה הוא שיהיה.

קראו עוד בכלכליסט

הביטוי הבולט ביותר לבועת המחירים משתקף בקרנות הנאמנות. משקיע המחזיק בקרן נאמנות המשקיעה באג"ח חברות (הלוואה שגויסה ע"י חברות תמורת ריבית והחזר קרן בהיקפים ובמועדים שנקבעו מראש) בסיכון נמוך צפוי בשנה הקרובה להפסיד כסף על השקעתו. זאת משום שבמקרים רבים העלויות השונות הקשורות להשקעה עולות על הרווח הצפוי ממנה.

ככל שהמצב הזה יתארך ויתנפח, פיצוץ הבועה יכאב יותר. בתרחיש האופטימי, המשקיעים בשוק איגרות החוב ייאלצו להסתפק בתשואות צנועות בהרבה מכפי שהורגלו בשנים האחרונות, אך בתרחיש הפסימי, משקיעים שחיפשו ביטחון באפיק השקעה סולידי לכאורה, עלולים למצוא את עצמם סופגים הפסדים כספיים שנראה כאילו נלקחו ממפולת של שוק מניות. ראו הוזהרתם.

קרנות נאמנות: התשואה העתידית עלולה להיות נמוכה מהעלויות

קרנות הנאמנות נחשבות לברומטר של הציבור, ואם לשפוט על פי היקף הכספים שגויסו ב־2013, הוא שועט במלוא הכוח לקרנות הנאמנות המתמחות באיגרות חוב קונצרניות: מתחילת השנה גייסו קרנות אג"ח כללי וקרנות אג"ח חברות והמרה 34.4 מיליארד שקל, והיקף הנכסים המנוהלים בהן זינק ב־71%. גם התשואות המרשימות שרשמו קרנות הנאמנות העולות על 10% מציתות את הדמיון של המשקיעים ומתדלקות גיוסים נוספים.

ההערכה היא שבשוק האג"ח לא נותרו עוד מציאות רבות, היות שמחירי איגרות החוב כבר רשמו עליות שערים נאות. מסיבה זו יועצי ההשקעות בבנקים ממליצים ללקוחותיהם לרכוש קרנות נאמנות דרך השקעה ישירה באג"ח בבורסה. ולמרות זאת, נראה שציבור המשקיעים נסחף בהתלהבות מתשואות העבר הגבוהות ונמנע מלהישיר מבט למצב האבסורדי שנוצר.

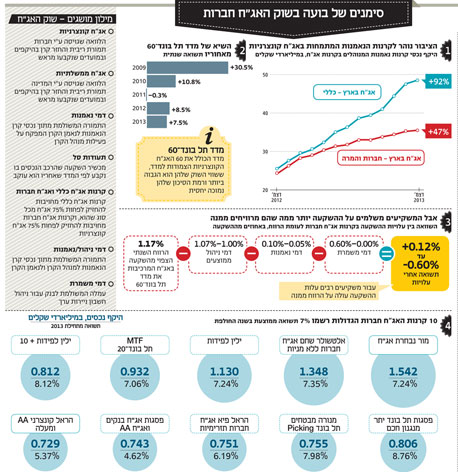

השקעה באג"ח קונצרניות מדורגות בתמהיל הזהה לזה של מדד תל בונד־60 (מדד הכולל את 60 האג"ח הקונצרניות הצמודות למדד, ששווי השוק שלהן הוא הגבוה ביותר ורמת הסיכון שלהן נמוכה יחסית) צפויה להניב תשואה שנתית ממוצעת של 1.17% על ההשקעה. אולם כשמדובר בקרנות נאמנות, יש לנכות מכך את דמי הניהול (1.05% מההשקעה בממוצע), את דמי הנאמנות המשולמים לנאמן של הקרן (0.05%–0.1%) ודמי משמרת/עמלת ניהול חשבון ניירות ערך לבנקים (0.4% בממוצע). כך יוצא שבניכוי כל העלויות, המשקיע עלול למצוא את עצמו בסוף היום עם פחות כסף מכפי שהשקיע בתחילה.

הציבור הרחב מסתער על קרנות האג"ח הקונצרניות לא משום שהשכן שלהם המליץ להם להצטרף לחגיגה, אלא בעיקר דרך מערך הייעוץ הבנקאי. הבעיה היא שרוב הציבור מצטרף למעגל המשקיעים, רק אחרי שרוב "הבשר" של עליות מחירי האג"ח כבר מוצה. זאת משום שמערכות הדירוג של הבנקים מבצעות את דירוג קרנות הנאמנות על בסיס ביצועי העבר שלהן (בדרך כלל בדיקה של 3–5 שנים אחורה), וקרנות שהפגינו ביצועים פנטסטיים, עשויות להתקרב לרף מיצוי העליות.

הבנקים נהנים מאוד מגל הגיוסים בקרנות הנאמנות בפרט, ובשוק האג"ח הקונצרניות בכלל. על כל שקל שנכנס לקרנות, הם גוזרים עמלת הפצה, דמי משמרת ועמלות קנייה ומכירה בעת רכישת אג"ח באופן ישיר. לא פלא אם כן שהם לא ממהרים להתריע בפני הלקוחות שהחגיגה אולי כבר הסתיימה.

לדברי ראש מערך הייעוץ בבנק דיסקונט רועי אופיר, "יש גורמים שטוענים כי הריבית הנמוכה תוביל בסוף למשבר, אבל מי יודע מתי יגיע הפיצוץ? הכסף מחפש לאן ללכת, וצריך לנהל סיכונים".

אופיר מדגיש כי "ביחס לבנקים אחרים אנחנו לא ממליצים על רמות הסיכון הכי גבוהות שמתירה לנו ועדת ההשקעות. אני לא מכיר מוצר שהוא בטוח לחלוטין. ברור שבפיקדון הקרן מובטחת והוא יכול להתאים לאנשים ברמות סיכון מאד נמוכות. אבל לאדם שרוצה תשואה אני לא יודע להגיד שהיום יש בועה ומחר היא תתפוצץ. אני גם חושב שבפרמטרים מסוימים המצב של ישראל דווקא טוב משווקים בחו"ל".

גורם אחר במערך הייעוץ אמר "ברור שהחגיגה הזו תיגמר בסוף, אבל יש פה תהליך טבעי של הגדלת סיכונים בסביבת ריבית אפסית. אתם רוצים שהבנקים יחנכו עכשו את הלקוחות, אבל מה יקרה אם השוק יעלה עוד 20%? אין ספק שהציבור קונה היום את ההיסטוריה, את העבר, וברור שזה ייגמר לא טוב. השאלה היא מתי זה יקרה. אני זוכר שב־1999 מדד הנאסד"ק היה ב־2,400–2,500 נקודות. היו אז בודדים שזעקו שהשוק בבועה וצריך לברוח. ובאמת אחרי שנתיים המדד צנח ל־1,180. רק מה? לפני זה הוא נסק ל־5,000. אז מי שנשאר ולא ברח הכפיל את ההשקעה שלו. גם למחירי הנדל"ן קראו בועה כבר לפני שנתיים, והם ממשיכים לעלות. בשורה התחתונה אנשים רוצים להרוויח על הכסף שלהם ואין ריבית והם מחפשים אלטרנטיבה".

תעודות סל - מדדים: הרווח הצפוי והפיצוי על הסיכון התכווצו

הדרך הפשוטה והמהירה ביותר לפזר את ההשקעה באיגרות חוב של חברות בסיכון נמוך היא ע"י רכישת תעודת סל על מדד תל בונד 60, הכולל את 60 איגרות החוב הקונצרניות הצמודות למדד בעלות שווי השוק הגבוה ביותר, שדירוג האשראי שלהם הוא לפחות 'A־' או 'A3' (רמת סיכון נמוטה יחסית). אלא שעל העגלה הזאת כבר קפצו משקיעים מתוחכמים והדיוטות כאחד, והיום מדד תל בונד 60 כבר גבוה ב־7.5% מרמתו בתחילת השנה. האם גם למי שירכוש היום את מדד תל בונד 60 צפויה תשואה פנומנלית של 7.5% בשנה? למרבה הצער, כנראה שלא.

חישוב פשוט של תרומת כל אחת מאיגרות החוב המרכיבות את המדד חושפת תמונה עגומה למדי. אחרי הזינוק החד שכבר נרשם בשוק איגרות החוב, מי שמחזיק בתעודת סל על מדד תל בונד 60 צפוי להרוויח מדי שנה בממוצע 1.17% + מדד בלבד. וזה עוד לפני שדיברנו על המס.

החדשות הרעות לא נגמרות כאן. מקובל לאמוד את כדאיות ההשקעה באיגרות חוב לפי תוספת התשואה שהן משקפות בהשוואה לאיגרות החוב הממשלתיות. הפער בין תשואת אג"ח קונצרני לאג"ח ממשלתי, נקרא פרמיית הסיכון ומשקף את הפיצוי שמקבלים המשקיעים על הסיכון הכרוך בהשקעתם לעומת השקעה באג"ח ממשלתי הנחשב לנכס חסר סיכון. נכון להיום, הפער בין תשואת מדד תל בונד 60 לאג"ח של ממשלת ישראל הוא 1.37% בלבד. בפרספקטיבה היסטורית של יותר מחמש שנים, מדובר ברמות שפל הנמוכות אף מאלו ששררו בימים העליזים בשוק ההון טרום משבר הסאב־פריים בשלהי 2008.

בשורה התחתונה, למשקיעים בתעודות הסל על מדדי התל בונד צפויה תמונה די קודרת: הרווח העתידי צפוי להיות נמוך, בוודאי לא גבוה כפי שהורגלנו ב־2013, והמחירים הגבוהים משקפים תוספת תשואה נמוכה מאוד בקנה מידה היסטורי.

גיוסי אג"ח

היקף ההנפקות זינק ואיכות הלווים ירדה

מבט תמים בהיקף גיוסי האג"ח מתחילת 2013 עלול להטעות, היות שלכאורה, השנה גויסו כ־2 מיליארד שקל פחות מהתקופה המקבילה אשתקד. אלא שאם ננטרל 7 מיליארד שקל שגייסה חברת החשמל ב־2012 בערבות ממשלתית, נגלה שהיקף הנפקות האג"ח דווקא זינק בכ־15%.

ניתוח תמהיל החברות המגייסות על פי ענפי פעילות שערכה חברת הדירוג S&P מעלות מגלה נתון מעניין: ב־2012 שיעור ההנפקות של הגופים הפיננסיים, ובראשם הבנקים, מסך ההנפקות עמד על 34%, לעומת 18% ב־2013. בנטרול הגיוסים של הבנקים, שנחשבים להשקעה בסיכון נמוך מאוד, סך ההנפקות ב־2013 זינק בכ־55%. עיקר העלייה נובעת מחברות נדל"ן, שמשקלן בהנפקות עלה מ־35% ב־2012 ליותר מ־45% השנה.

השינוי בתמהיל החברות שהנפיקו אג"ח בא לידי ביטוי גם בדירוגי האשראי של החברות המגייסות. על פי נתוני S&P מעלות, 38% מהנפקות האג"ח השנה היו של חברות בדירוג נמוך או ללא דירוג, לעומת רק 21% אשתקד.

ייתכן שהעלייה במספר ההנפקות מלמדת גם על הירידה באמון של המשקיעים בדירוגי האג"ח, אולם יש בה כדי להעיד שבשוק ההון יש נכונות לקבל בזרועות פתוחות גם לווים ברמות סיכון גבוהות יותר מכפי שהיתה שנה קודם לכן.

כפי שעולה משיעור סדרות האג"ח החדשות שהונפקו כשהן מובטחות בשעבודים, שעלה מ־37% בשנת 2012 ל־52% השנה, ניכר שחלה התקדמות של ממש, ובשוק ההון מפנימים את לקחי העבר ומיישמים את המסקנות. אלא שהנתון הזה טומן בחובו שני מוקשים. ראשית, חשוב לזכור שמדובר בנתון המתייחס למספר הסדרות ולא להיקף החוב. רוב הנפקות האג"ח הגדולות אינן מובטחות בשעבוד כלשהו, כך שלמרות שרוב הסדרות נהנות משעבודים, רוב הכסף שגויס לא מובטח בביטחונות. שנית, בשנת 2013 נרשמה הרעה בטיב הביטחונות. S&P מעלות מצביעה על כך שהזינוק בשיעור הסדרות המגובות בביטחונות נובע מעלייה בביטחונות מדרג ב' (שעבוד שני על נכסים, שעבוד על מניות לא סחירות וכדומה) בעוד שבביטחונות מדרג א' הנחשבים לחזקים יותר (שעבוד ראשון על נכסים ריאליים, שעבוד על מניות סחירות וכדומה) נרשמה ירידה.

תשואות אג"ח: עליות השערים בעבר מכווצות את פוטנציאל התשואה העתידי

בשונה משוק המניות, שבו באופן תיאורטי הרווח הפוטנציאלי הוא אין סופי, בשוק האג"ח הרווח של המשקיע מוגבל. הסיבה לכך נובעת מהעובדה שהתזרים, כלומר התשלומים שהמשקיע צפוי לקבל ידועים מראש והם לא משתנים בהתאם למחירי האג"ח בשוק. הוודאות הזאת ביחס למועד ולהיקף תשלומי הריבית והקרן, המהווה אחת מהיתרונות של איגרות החוב, היא גם מגרעת. למעשה, עלייה חדה במחירי איגרות החוב, כפי שנרשמה בשנת 2013, באה על חשבון הרווחים של השנים לאחר מכן. לצורך המחשה, אם איגרת חוב שנסחרת בתשואה של 5% ונפרעת בעוד שניים, עולה בשנה הראשונה ב־8%, אז בשנה השנייה היא תוכל לעלות ב־2% בלבד, היות שבדוגמא שלנו הרווח השנתי הממוצע הוא 5%.

בשנת 2013 כל מדדי איגרות החוב, בלי יוצא מן הכלל רשמו עליות שערים נאות. הגדילו לעשות איגרות החוב הקונצרניות שזינקו ב־9.7% לעומת תשואה צנועה יותר של איגרות החוב הממשלתיות שהניבו מתחילת השנה 4.3%. בהתחשב בעובדה שהריבית במשק בשפל ושפיקדונות בנקאיים מספקים ריבית מעליבה של 1% בלבד, מדובר בתשואות חריגות לטובה. איפה הבעיה? שהתמקדות בתשואות העבר דומה להתבוננות במראה האחורית. אסור להקיש ממנה על הצפוי לנו בהמשך הדרך, למעט הבדל אחד. בשוק האג"ח, רווחים של שנה אחת באים כאמור על רווחים של השנים הבאות. כך שעליות השערים ההיסטוריות מכווצות את פוטנציאל התשואה העתידי של איגרות החוב. כך נוצר מצב שבחלק ניכר מאיגרות החוב הנסחרות בבורסה התשואה אפסית ואינה מפצה על הסיכון, או כפי שאומרים הסוחרים בשוק, באיגרות החוב "אין בשר". ומי שקונה אג"חים בלי "בשר" עתיד להפוך ל"בשר תותחים" כשהמוסיקה תפסק.

את העובדה הזאת מנצלות בכישרון רב חברות שלא מפספסות הזדמנות לגייס חוב בתנאים נוחים מבחינתן. כך לדוגמה, אלקטרה נדל"ן שרק לפני שלושה חודשים איגרות החוב שלה נסחרו בתשואות של 20% ויותר, הצליחה לגייס לפני כשבועיים כ־75 מיליון שקל בהנפקה פרטית של אג"ח למוסדיים. מהלך זה התאפשר הודות לירידה חדה בתשואות האג"ח של החברה.

21 תגובות לכתיבת תגובה