השורה התחתונה

המחסור באפיקים סולידיים עושה טוב לאג"ח הממשלתיות שהולכות ומתמעטות

תקופה של עודף פדיונות באפיק הממשלתי, כמו זו הנוכחית, נוטה להניב למשקיעים תשואה עודפת על פני תקופה של עודפי גיוס

כך קרה שבמשך תקופת ההשבתה עלה מדד S&P 500 ב־2.4% והאג"ח לעשר שנים נסחרו ביציבות יחסית. זאת בעוד בשבוע האחרון, לאור ההסכם המתגבש, איבד מדד המניות המוביל בארה"ב כ־1.8% והתשואות עלו קלות ל־2.87%. הסיבה העיקרית למימוש הרווחים קשורה כמובן לפרשנות של המשקיעים לכך שהסדרת המחלוקת סביב התקציב ותקרת החוב תסיר אי־ודאות משמעותית, ותוביל את הבנק הפדרלי לקבלת החלטה על תחילת צמצום רכישות האג"ח השבוע או לכל המאוחר בחודש מרץ. אם נוסיף לכך את הצורך הטבעי של השווקים להתממש אחרי מהלך Sweet Spot, שכלל עלייה רוחבית וממושכת כמעט בכל האפיקים, הרי שנקבל מתכון קלאסי לתיקון בשערי המדדים.

סביבה טובה לאג"ח

אף שלהערכתנו הסיכוי שהפד יפעל כבר החודש נראה נמוך, והריבית האפסית בארה"ב צפויה להישאר לאורך זמן, ישנם משקיעים שמעדיפים להוריד הילוך ולחזור לזרועותיו היציבות יחסית של שוק האג"ח, בעיקר הממשלתיות והקונצרניות בדירוג גבוה. בהקשר זה ישנן כמה נקודות שדווקא עשויות לעודד את המשקיעים.

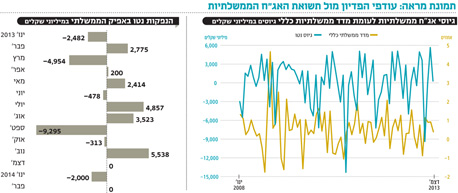

משרד האוצר פרסם לאחרונה כי בניגוד לתחזית המקורית לגירעון ממשלתי של 4.6%, עמד הגירעון בפועל על כ־3% מהתוצר ב־12 החודשים האחרונים. את הפירות של הגירעון הנמוך יחסית התחלנו לראות באמצעות המכרז ההפוך שביצעה לאחרונה היחידה לניהול החוב הממשלתי, שבמסגרתו רכשה הממשלה מהמשקיעים כ־3 מיליארד שקל באג"ח שחר 2682 ובאג"ח הממשלתית הצמודה הקצרה 614.

בכך למעשה הקטינה המדינה את חובה ואת היצע איגרות החוב בשוק. כמו כן, קצב גיוס החוב הממשלתי צפוי לרדת ברבעון הקרוב מרמה ממוצעת של 5.5 מיליארד שקל לכ־3 מיליארד שקל לחודש, ללא הנפקות קצרות והחלף.

בשלושת החודשים הקרובים ניתן לראות את ירידת המדרגה בגיוס הממשלתי שאמור להסתכם יחד בכ־10 מיליארד שקל בלבד, וזאת לעומת פדיון של כ־12 מיליארד שקל. כלומר, צפוי להיווצר מחסור של לפחות 2 מיליארד שקל באג"ח הממשלתיות. בבדיקה שביצענו על פני 71 חודשים, מינואר 2008 ועד סוף נובמבר השנה, לגבי התנהגות האפיק הממשלתי בחודשים שבהם מנפיקה הממשלה פחות אג"ח מאלו שמגיעות לפירעון סופי (עודפי פדיון), מצאנו ממצאים שיכולים לעודד את המשקיעים.

התשואה המצטברת שהניב האפיק הממשלתי ב־28 חודשים של עודפי פדיון הסתכמה בכ־25%, לעומת תשואה מצטברת של כ־16% ב־43 החודשים של עודפי גיוס ממשלתיים. מכאן עולות שתי מסקנות עיקריות: הראשונה היא שמאז 2008 האפיק הממשלתי הניב תשואה מצטברת מרשימה, והמסקנה השנייה היא שתקופה של עודף פדיונות באפיק הממשלתי נוטה להניב למשקיעים תשואה עודפת על פני תקופה של עודפי גיוס.

האג"ח הבנקאיות נעלמות

באופן טבעי, בתקופה של ירידה בהיצע האג"ח הממשלתיות פונים המשקיעים לחלופה הדומה באפיק הקונצרני - אג"ח בנקאיות. אולם גם פה ישנה בעיה. אימוץ תקנות בזל 3 הופך את הנפקת כתבי ההתחייבות של הבנקים ללא כדאית עבורם, ומאז חודש פברואר לא נראו הנפקות מסוג זה. התוצאה: התפתחות הדרגתית של מחסור במוצרים קונצרניים סולידיים בכלל ובמוצר הפופולרי בפרט.

אם נסתכל על השווי הכספי של אג"ח בנקאיות במח"מ הנמוך מ־1.5 שנים נראה כי יותר מ־15 מיליארד שקל אמורים להגיע חזרה לידי המשקיעים בתוך תקופה קצרה למדי. להערכתנו, בדומה לכל נכס הנמצא במחסור, כך גם האג"ח הממשלתיות ובעיקר הבנקאיות עשויות ליהנות מרוח גבית.

אם נוסיף לכך את תלילות העקום הממשלתי, המדדים הנמוכים הצפויים בחודשים הקרובים, ואת ההתייצבות המסתמנת בתשואות הארוכות בארה"ב, הרי שנקבל סביבה חיובית למדי להשקעה באפיק הממשלתי הבינוני והארוך. החלק הקצר דווקא נראה פחות אטרקטיבי בשל התשואה הנמוכה מדי אשר נובעת מציפייה, להערכתנו מוטעית, של חלק מהמשקיעים להורדת ריבית נוספת.

נציין שאפיק ממשלתי חזק נוטה לגרור אחריו גם את האג"ח הקונצרניות ממדדי תל בונד הרחבים, ולכך יש השפעה חיובית על סביבת ההשקעות. להערכתנו, נראה כי לפחות בכל הקשור לשוק האג"ח, המימוש שראינו בשבוע שעבר עשוי להתפרש כמימוש בריא בדרך להמשך מגמה חיובית.

השורה התחתונה: בקרוב צפוי פדיון אג"ח בנקאיות בשווי של 15 מיליארד שקל. בדומה לכל נכס הנמצא במחסור, איגרות החוב הממשלתיות והבנקאיות ייהנו להערכתנו מרוח גבית.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.

לא התפרסמו תגובות לכתיבת תגובה