צילום: shutterstock

צילום: shutterstock

המשקיעים יצאו מהבונקר בדרך אל הלא נודע

הריבית הנמוכה והיעדר אלטרנטיבות דחפו את המשקיעים אל האג"ח הקונצרניות. מנגד, המנפיקים ניצלו את המצוקה כדי לקבל מהמוסדיים הרבה אשראי, ובזול. ב־2013 נטמנו הזרעים הראשונים של הסדרי החוב הבאים

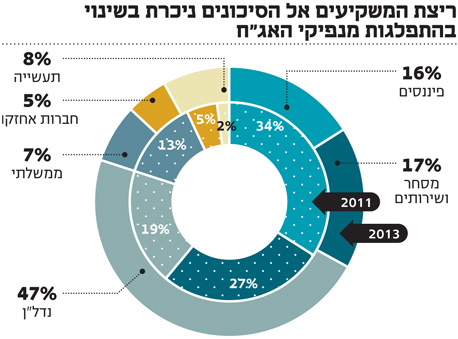

אג"ח קונצרניות: האם 2013 תיזכר כשנת הבועה? גיוסים של 75 מיליארד שקל בשנתיים

אחרי הדהרה שביצעו האג"ח הקונצרניות ב־2012, רבים לא האמינו שנותר מספיק דלק באפיק לשנת 2013. הם טעו. האפיק הקונצרני כולו רשם תשואה של 9% בשנה החולפת, כשהמדדים הראשיים, תל בונד־20 ותל בונד־40 רשמו תשואה של 5.7% ו־7.1% בהתאמה. העניין הגובר באג"ח קונצרניות התבטא גם בהשקת מדד חדש בבורסת תל אביב אשר מתמחה באג"ח בדירוגים נמוכים יותר (-BBB עד A) – תל בונד־תשואות – אשר רשם תשואה יפה של 10% מאז השקתו בפברואר.

גם סביבת הריבית בישראל סיפקה דלק לבעירה. הריבית הנמוכה בישראל הפכה בשנה החולפת לנמוכה עוד יותר עם הורדת ריבית של אחוז שלם (בהשוואה ל־0.75% בשנה הקודמת). בנוסף, היקף הגיוסים בקרנות הנאמנות, ששבר שיאים השנה, דחף לשוק ביקושים עצומים שתרמו לירידת מרווחים מעל האג"ח הממשלתיות — בניגוד למגמה ברוב העולם.

הריביות היורדות משכו את החברות במשק להמשיך לגייס כספים מן הציבור. היקף הגיוס הכולל (כולל חשמל ובנקים) עמד על כ־35.5 מיליארד שקל, זאת לעומת גיוסים של כ־39 מיליארד שקל ב־2012 – ירידה של כ־8.5% – אולם תמהיל המגייסים היה שונה. חברת החשמל והבנקים, שגייסו סכומים גבוהים ב־2012 (17.5 מיליארד שקל ביחד), הוחלפו השנה בגיוסים גבוהים מאוד של סקטור הנדל"ן (17.2 מיליארד שקל).

בחזרה לדירוגים הנמוכים

התאווה לתשואה הובילה לחזרה של חברות בדירוגים נמוכים יותר לשוק, שזכו לגייס בריביות שפל עבורן. זה ניכר בירידה החדה במרווחי הסיכון שהחלה לקראת סוף 2012.

מנתוני S&P מעלות בולטת הירידה במרווחים של אג"ח לא מדורגות מכ־14% לכ־5%. כמו כן, בחברות המדורגות בקבוצת ה־BBB המרווחים ירדו מכ־12% לכ־3%. סך הכל הזרים הציבור לקרנות הנאמנות המתמחות באג"ח (כללי וחברות) סכום אדיר של 35 מיליארד שקל בשנה החולפת.

המוסדיים מקטינים חשיפה

כפי שנחשף ב"כלכליסט" בחודש שעבר, מול הנהירה של הציבור להשקעה באג"ח קונצרניות, הגופים המוסדיים מתחילים להקטין חשיפות, כששיעור האג"ח הקונצרניות בתיק של קופות הגמל וקרנות ההשתלמות ירד ב־1% בממוצע מתחילת השנה, ל־16.9% נכון לסוף אוקטובר (ירידה בביקוש שנספגה בינתיים על ידי הביקושים של קרנות הנאמנות).

לדברי רנן כהן־אורגד, מנכ"ל לידר הנפקות, "אנו מעריכים כי גם בשנת 2014 נראה חברות מנצלות את סביבת הריבית הנמוכה וממחזרות חוב יקר". ברמה פרטנית, האג"ח שכיכבה בשנה החולפת היתה שייכת לאותה קבוצה שדשדשה בתחתית הטבלה ב־2012. מדובר כמובן באג"ח של אי.די.בי אחזקות שכמעט והשלימה הסדר חוב בקבוצה – אי.די.בי אחזקות מסדרה ד' – שעלתה השנה בכ־226%.

בצד השני של הטבלה, תמונת המראה העצובה של קבוצת אי.די.בי, הסדר החוב שלא צלח בחבס. חברת הנדל"ן שבשליטת משפחת חבס הודיעה השנה כי לא תוכל לעמוד בחובותיה, ומחזיקי האג"ח נחלו בהמשך מפח נפש נוסף, כשהמציעה בהסדר החוב, קרן דואט הבריטית, נסוגה ברגע האחרון מהסדר החוב שגובש עימה. בתגובה אג"ח חבס 12 ירדה השנה בכ־90%.

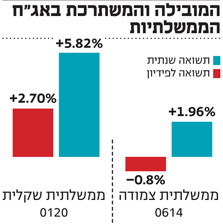

אג"ח ממשלתיות בישראל: מח"מים הבינוניים הניבו תשואה עודפת

סביבת הריבית הנמוכה השוררת בעולם משכה משקיעים סולידיים רבים אל האג"ח הממשלתיות של ישראל. אמנם הציפיות בשוק הן להמשך סביבת ריבית נמוכה בטווח הקרוב, אולם כפי שציין יו"ר הבנק הפדרלי של ארה"ב, נראה כי המגמה החלה להתהפך, ובשנים הבאות נראה עליית ריבית.

לכן, האג"ח במח"מ הבינוני אשר סיפקו את התשואות הגבוהות ביותר, נראות כרגע האטרקטיביות ביותר עם תשואה יחסית גבוהה וסיכון נמוך יותר להפסדי הון עם עליית הריבית, זאת יחסית לאג"ח במח"מ הארוך.

איגרות החוב במח"מים הארוכים נהנו אף הן מתשואות גבוהות בזכות סביבת הריבית אשר צפויה להישאר נמוכה בשנה הקרובה, אולם ככל שמתארך המח"מ, כך גדל הסיכון להפסדי הון עם כל עליית ריבית, מה שהביא בסיכום שנתי את המח"מים הבינוניים לשאת תשואה עודפת על הארוכים.

את התשואות הנמוכות ביותר, לעומת זאת, סיפקו האג"ח צמודות המדד במח"מים הקצרים אשר נחשבות כנכס בעל רמת הסיכון הנמוכה ביותר ומיועדות לספק הגנה מיידית למשקיעים מפני אינפלציה. אולם, במדינות העולם המפותח, למרות הדפסות הכסף האדירות של הבנקים המרכזיים, האינפלציה נשארה בשנה החולפת מחוץ לתמונה ועמדה בפועל מתחת לציפיות הכלכלנים בשוק, מה שפגע בתשואות שהניבו הממשלתיות הצמודות הקצרות.

אם בתחילת השנה המשקיעים עדיין חששו כי האינפלציה תרים את ראשה, ככל שהעמקנו אל תוך 2013, הלכו החששות והתבדו.

מט"ח: שקל חזק מול שאר העולם

בצל התארכות הליך מינויה של נגידת בנק ישראל קרנית פלוג על פני חודשים ארוכים, המשיך השקל להתחזק למרות זעקות היצואנים. המטבע המקומי הפגין בשנה החולפת עוצמה מול הדולר ויתר המטבעות המרכזיים האחרים בעולם.

בעוד בעולם הדולר נסחר בסיכום השנתי כמעט ללא שינוי, הרי שמול השקל השטר הירוק איבד כמעט 7% מערכו, בעת שירד מ־3.73 שקלים לדולר ועד אזור 3.47 שקלים לדולר כשהוא מתקשה לשמור את עצמו מעל לשער של 3.5 שקלים לדולר.

הדולר סיים את 2013 במומנטום שלילי, כשלמרות התאוששות הכלכלה העולמית, המשך סביבת הריביות הנמוכה שמכתיב הבנק הפדרלי בארה"ב ממשיך לשמור על חולשת המטבע.

המהלך הבולט בעולם המט"ח היה שמור לין היפני שאיבד השנה 24% מול השקל, כשהוא נחלש מול רוב המטבעות בעולם. מה שהשפיע על כך זו כמובן המדיניות של ראש ממשלת יפן אבה, שמוביל רפורמה כלכלית נרחבת אשר פועלת להחלשת המטבע. המהלך השפיע גם על המטבע של השכנה מדרום — אוסטרליה — כשהדולר האוסטרלי איבד 20% מול השקל.

קרנות הנאמנות: שברו שיא של שש שנים בדרך לניהול של 230 מיליארד שקל

תעשיית קרנות הנאמנות פרחה ב־2013 ונהנתה מגיוסים של כ־60 מיליארד שקל. התעשייה מנהלת נכון להיום כ־230 מיליארד שקל, זאת לעומת כ־170 מיליארד שקל שניהלה תעשיית הקרנות בסוף 2012. בעיקר בלטו ב־2013 הקרנות הכספיות, שנהנו החל מינואר מהתקנה שאוסרת על הבנקים לגבות דמי משמרת מלקוחותיהם על קרנות כספיות שהינן נזילות יותר ומייצרות תשואה עודפת על הפיקדונות, ולכן הן מהוות תחליף לפיקדונות הבנקאיים.

בניגוד לשנים קודמות, שבהן הכספים בתעשיית הקרנות נעו בין הקרנות הכספיות לקרנות המסורתיות, זאת בהתאם לציפיות בשוק לגבי רמת הסיכון הגלומה בו, השנה, בזכות התקנה החדשה, ניתן לראות תנועה מאסיבית של כספים שיצאו מהפיקדונות הבנקאיים והוזרמו לתעשיית הקרנות אשר נהנתה מגיוסים הן בקרנות הכספיות שגייסו השנה כ־26 מיליארד שקל, והן במסורתיות שגייסו השנה כ־34 מיליארד שקל.

סביבת הריבית הנמוכה השוררת בשוקי ההון בעולם המפותח, הניעה את המשקיעים בחיפוש אחר תשואה להעלות את רמת הסיכון בתיק ההשקעות שלהם, מה שהתבטא בגיוסים בקרנות האג"ח הקונצרניות בישראל של כ־35 מיליארד שקל וכן בקרנות המנייתיות בארץ ובחו"ל שגייסו כ־6.1 מיליארד שקל.

מניות חו"ל: מי שיצא הרוויח - ונצואלה אין דומה לה

2012 היתה שנת המהפך, שבמהלכה הבינו כל הגופים המוסדיים, ובעקבותיהם גם המשקיעים הפרטיים את החשיבות שביציאה להשקעות בחו"ל. וכמו בשנה שעברה, מי שיצא הרוויח, כל עוד התמקד בשווקים המפותחים. מדדי 500 S&P ונאסד"ק בארה"ב עלו ב־29% וב־37.6% בהתאמה.

מדד דאקס הגרמני שמייצג את הכלכלה החזקה ביותר בגוש היורו, עלה ב־25.5% כשברקע בחירתה של הקנצלרית אנגלה מרקל לכהונה נוספת. מדד קאק 40 הצרפתי עלה ב־17.4% ומדד פוטסי 100 הבריטי עלה 14%.

בהמשך למגמה בסוף 2012, השוק היפני המשיך ב־2013 בראלי מרשים, כתוצאה מהמדיניות הכלכלית של ראש ממשלת יפן שינזו אבה, ורשם עלייה של 56.7%.

מהצד השני, השווקים המתעוררים היו ההימור הגרוע ביותר ב־2013. בזמן ששווקי העולם טיפסו בממוצע ב־25%, השווקים המתעוררים כפי שמשתקפים במדד השווקים המתעוררים של MSCI איבדו 5% בממוצע.

את הירידות הובילה ברזיל, שכונתה בעבר "מדינת העתיד" שרשמה ירידה של 15.5% השנה במדד איבווספה בעקבות האטה שחלה בתקופתה של נשיאת ברזיל דילמה רוסף, אשר גררה את ההמונים שם למחאות נרחבות בקיץ האחרון. יוצאת מן הכלל במדינות המתעוררות היתה ונצואלה, שהמדד המרכזי שלה (Venezuela stock) זינק ב־286% בשנה האחרונה.

לא התפרסמו תגובות לכתיבת תגובה