צילום: אלכס קולומויסקי

צילום: אלכס קולומויסקי

מדיניות המס עזרה לחזקים להתחזק

דו"ח מינהל ההכנסות ל־2012–2011 מראה כי הורדת מס ההכנסה היטיבה עם העשירים, העלאת המסים העקיפים פגעה בעניים, היצוא גדל בזכות היצואניות הגדולות ולא בגלל חברות קטנות שצמחו, והטבות המס לחברות הגדולות לא מחזירות את עצמן

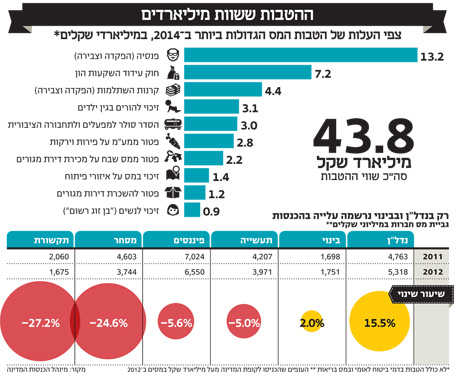

הטבות המס שמעניקה המדינה למפעלים, לחוסכים ולמטרות נוספות יעלו למדינה 44.9 מיליארד שקל בשנת 2013. כך מעריך מינהל הכנסות המדינה בדו"ח לסיכום 2011–2012. מדובר ב־4.6% מהתוצר, שמתחלקים בצורה לא שוויונית כדי לקדם נושאים כמו תעסוקה, פעילות קהילתית, חיסכון ארוך טווח ועלייה. החישוב כולל רק את הטבות המס הממשלתיות, ללא הטבות בארנונה, ביטוח לאומי ומס בריאות, שיכולות להגדיל את הסכום הזה משמעותית.

במינהל מעריכים כי אילו הטבות אלה היו מבוטלות ניתן היה להפחית מס הכנסה ליחידים ב־5%–15%, את שיעור מס החברות ב־6% ואת המע"מ ב־1%. גם במינהל מודים כי מדובר בתרחיש דמיוני לחלוטין, ומציינים כי להערכתם פוטנציאל צמצום הטבות המס עומד על 10–15 מיליארד שקל.

קראו עוד בכלכליסט

בפועל, גם בשנה כמו 2013, שבה נאבקו באוצר להגדיל את הכנסות המדינה, לא הצליחו לצמצם את הטבות המס בהיקף משמעותי. מתוך חבילה של "העלאת הכנסות" בהיקף של 13 מיליארד שקל, רק 1.3 מיליארד שקל היו אמורים להגיע מביטול הטבות מס. בפועל, הכנסת אף קיצצה את הקיצוץ בהטבות המס ל־400 מיליון שקל בלבד ב־2014. במינהל מעריכים כי היקף הטבות המס ב־2014 יגיע ל־46.6 מיליארד שקל, עלייה של 3.8% לעומת 2013.

עם זאת, התחשיבים האלה אינם מביאים בחשבון השפעה של ביטול הטבת מס אחת על אחרת, וכן לא מביאים בחשבון שינוי התנהגותי בעקבות ביטול הטבת המס (כמו למשל הקטנת צריכת פירות וירקות אם יבוטל עליהם המע"מ) ועלות תוספת כוח האדם הדרושה ליישום ביטול הטבות המס.

במינהל פרסמו גם השוואה של הטבות המס של ישראל כאחוז מהתמ"ג לעומת מדינות אחרות. השוואה זו לוקה בחסר, שכן היא משווה את ישראל של 2014 למדינות כמו ארה"ב ב־2008 וקנדה ב־2004. ההשוואה מראה כי שיעור הטבות המס בישראל נמוך מבריטניה, ארה"ב, פינלנד ואחרות, אך גבוה מקוריאה, גרמניה והולנד.

בדו"ח המינהל מדגישים כי הטבות המס נותנות תחושה של הטבה ללא מחיר, אך בסופו של דבר באות על חשבון האוכלוסייה כולה.

החברות הגדולות: תשלומי המסים לא מכסים את ההטבות שהן מקבלות

במינהל הכנסות המדינה מעריכים כי התיקונים לחוק עידוד השקעות הון מינואר 2011, שהיו אמורים לשנות את הסטנדרטים למתן ההטבות לחברות, לא ישנו מהותית את המצב שבו חברות ספורות נהנות מרוב הטבות המס. ההערכה במינהל היא שהטבות המס בחוק עידוד השקעות הון, שהגיעו ב־2011 לסכום של 7.2 מיליארד שקל, יירדו ב־2013 לסכום של 6.9 מיליארד שקל וב־2014 יחזרו ל־7.2 מיליארד שקל.

בחודשים האחרונים גברה הביקורת על הנהנות העיקריות מהטבות המס במסגרת חוק עידוד השקעות הון - חברות ענק כמו טבע, אינטל וכיל- ואלה הגיבו במקרים רבים באמירות שלפיהן פעילותן מייצרת ערך רב עבור המשק וכי יש תועלת למדינה בהענקת ההטבות, מפני שההשקעה חוזרת באמצעות מסים אחרים.

במינהל הכנסות המדינה בדקו את הטענה הזו וגילו כי מאז 2007 חברות אלה אינן מייצרות הכנסות מסים המכסות את ההטבות שניתנו להן. ב־2010 מצב זה היה נכון לכל החברות שקיבלו הטבות מס - הכנסות המדינה ממסים בגין פעילות כל חברות אלה (מס חברות וניכויי מס משכר העובדים) היו נמוכות ב־1.5% מהטבות המס.

ב־2011 הכנסות המדינה ממס בגין כל החברות שקיבלו הטבות היו גבוהות ב־17% מההטבות שחולקו, אבל בתחילת שנות ה־2000 החס זה עמד על יותר מפי שניים הכנסות מס לעומת הטבות מס. פער זה נמחק לאור העלייה החדה בהטבות המס לחברות במסגרת החוק.

עלייה זו מוסברת ברובה על ידי "המסלול האסטרטגי" בחוק עידוד השקעות הון, שנכנס לתוקף ב־2005 והקנה לחברות הטבה של 0% מס לעשר שנים. ככל שיותר חברות (ובעיקר הגדולות) נכנסו למסלול זה, זינקו ההטבות שקיבלו מהמדינה לשיאים חדשים. בשנים 2003–2011 גדלו ההטבות ב־2.3 מיליארד שקל, וללא ההשפעה המקזזת של הפחתת מס החברות באותן שנים ההטבות היו צומחות בעוד 4.1 מיליארד שקל. שיעור ההכנסות הפטורות ממס של ארבע החברות הגדולות צמח מ־17% ב־2003 לשיעור של 63% ב־2011.

נתוני המינהל מנפצים גם את התפיסה שלפיה הטבות מס אלה תורמות לעידוד תעסוקה בפריפריה. בדיקת המינהל מגלה כי בחברות שקיבלו את הטבות המס רק 28% מהעובדים הם תושבי הפריפריה, לעומת 53% למחוזות תל אביב והמרכז.

עוד טענה שנשמעת בדרך כלל מחברות רב־לאומיות היא שחוק עידוד השקעות הון נדרש כדי לשמר תעשייה בישראל - שכן הנהלות החברות הרב־לאומיות לא מונעות משיקולים של ציונות אלא מחליטות על הקמת מפעלים לפי כדאיות כלכלית נטו.

במינהל בחנו לראשונה מה התחרות של ישראל במגרש הטבות המס, ומצאו כי ישראל די בודדה במדיניות ה־0% מס של חוק עידוד השקעות הון (מסלול שכבר בוטל). בדו"ח מציינים כי גם מדינות שנוהגות לתת 0% מס בהצהרה או בפועל כמו צ'כיה, קרואטיה או פולין, מגבילות את ההטבות במספר עובדים או בגובה ההשקעה. התחרות הרצינית ביותר לישראל בתחום זה היא סינגפור, שמעניקה 0% מס לעתים אף לתקופה של 15 שנה.

מיסוי הנדל"ן: ההקלה במס שבח הביאה לזינוק במכירת קרקע לבנייה

דו"ח המינהל מראה כי ההקלות במס שבח שהעניקה המדינה בסוף 2010 עודדו בעלי מגרשים למכור אותם למטרות בנייה למגורים: גביית המסים מעסקאות בקרקעות הגיעה לשיא של 3.1 מיליארד שקל ב־2011.

בסוף 2010, במסגרת הוראת שעה, ניתנה הקלה במס שבח למי שמוכר מגרש לבניית שמונה דירות או יותר, שלפיה המס יופחת מ־45% ל־20% מהשבח שנוצר לבעל הקרקע מזמן קניית המגרש לעת מכירתו. ההנחה הזמנית במס ניתנה לשנתיים. במהלך 2011 נמכרו קרקעות שקיבלו את ההנחה הזו, בהיקף של 2.1 מיליארד שקל.

עוד עולה מהנתונים כי ב־2011 צנח ההיקף הכספי של קרקעות שנרכשו על ידי יחידים (בניגוד לחברות) ב־30%, לאחר עלייה של 15% שנרשמה ב־2010. כחמישית מהירידה מיוחסת להאטה בפעילות קבוצות הרכישה, שבמסגרתה מתאגדים אנשים ורוכשים קרקע במשותף, כדי לבנות עליה בניין דירות. במקביל צנח היקף רכישת קרקעות על ידי חברות בנייה ב־27% ב־2011, לאחר עלייה חדה של 73% ב־2010.

גם מס רכישה על דירות ירד ב־2011, אם כי בשיעור נמוך יחסית של 5.3%, וסך הגבייה עמד על 2.2 מיליארד שקל, לאחר עלייה של 38.2% ב־2010. עם זאת, בפועל, צנחה הגבייה ממס רכישה על דירות ב־22% ב־2011, אך בשל הפרשי עיתוי (גבייה על עסקה בשנה קלנדרית קודמת או עוקבת), הסתכמה הירידה ב־5.3%, כאמור.

בסך הכל, ב־2011 הסתכמה גביית מסי מקרקעין (מכל הסוגים) ב־7 מיליארד שקל, עלייה ריאלית של 4% בהשוואה ל־2010.

מס חברות: המלחמה ביוקר המחיה הורידה את ההכנסות ממסים

הרפורמות שהועילו לצרכן פגעו בהכנסות המדינה ממסים. על פי דו"ח המינהל, גביית מס החברות ב־2012 עמדה על 261 מיליארד שקל - ירידה של 4% לעומת 2011. 2012 היא השנה הראשונה שבה נרשמת ירידה מאז המשבר הכלכלי של 2009. קשה לומר אם הירידה הנוכחית מהווה ניצנים של מיתון, או שהיא פשוט תוצאה של הוצאת אוויר מהרווחיות העודפת של שחקנים במשק שנהנו לאורך שנים מתחרות מעטה ורווחיות גבוהה.

כשבוחנים את הענפים ששילמו פחות מס ב־2012, ענף התקשורת מככב עם ירידה ריאלית של כ־27%, אחרי ירידה ריאלית של 11% ב־2011 לעומת 2010. הירידה נובעת מהרפורמה שהכניסה מתחרים חדשים לחברות הסלולר וקיצצה את רווחיותן.

ענף המסחר רשם את הירידה השנייה בעוצמתה, בשיעור של 25% בתשלומי מס חברות, בהובלת תחנות הדלק שסובלות מירידת מרווחי השיווק בדלק, אך גם מרשתות המזון הקמעונאיות שסבלו משחיקה ברווחיות לאור המחאה החברתית.

קשר נוסף בין תשלומי מס החברות למאבק ביוקר המחיה אפשר למצוא בתשלומי המס של חברות התעשייה - כולן רשמו ירידה של 5%, כאשר התעשייה המסורתית רשמה ירידה של 25%. ירידה זו הוסברה על ידי אנשי רשות המסים בצורה פשוטה - ועדת טרכטנברג והפחתת המכסים בתחום המזון, שהביאו להתגברות תחרות ושחיקה ברווחיות.

העלייה הגדולה ביותר בהכנסות המדינה ממיסוי חברות לא הגיעה מענף שמצטיין בהקמת תעשיות גדולות ויציבות: ענף השירותים העסקיים רשם עלייה של 16% והגיע ב־2012 לרמת תשלומי המס הגבוהה ביותר שלו בעשור האחרון. המגזר שהניע את הצמיחה הזו בתוך ענף השירותים היה ענף שירותי התוכנה, שרשם ב־2012 זינוק של 76% בתשלומי המס. שתי סיבות הניעו את הקפיצה המרשימה הזו - עלייה של 45% ביצוא של הענף (שבוצע בעיקר על ידי היצואניות הגדולות, כלומר לא היתה פה צמיחה מרשימה של חברה בינונית או קטנה), וכן עלייה בהיקפי האקזיטים של חברות הסטארט־אפ.

בשורה התחתונה, נקודות האור הכמעט יחידות במיסוי החברות בישראל ב־2012 נבעו מהתחזקות של חברות חזקות וממכירה של חברות קטנות ומבטיחות, כאלה שאם לא היו נמכרות לענקיות זרות בעשרות, מאות או מיליארדי דולרים אולי היו מצמיחות כאן חברות ענק לתועלת החברה הישראלית כולה.

מס הכנסה ומע"מ: המדיניות היטיבה עם העשירים ופגעה בעניים

ההכנסה הממוצעת ברוטו של היחידים במשק (שכירים ועצמאים) הנמנים עם העשירון העליון ב־2011 היתה גבוהה פי 22.5 מהכנסתם הממוצעת של היחידים בעשירון התחתון. ב־2011 הסתכמה ההכנסה החודשית ברוטו בעשירון העליון ב־38,487 שקל, לעומת 1,709 שקל בלבד בעשירון התחתון.

מהדו"ח השנתי של מינהל ההכנסות מתברר עוד כי בהשוואה למדינות ה־OECD, ישראל מאופיינת בנטל מס גבוה מהממוצע, וברמת תוצר לנפש נמוכה מהממוצע. ב־2011 הסתכם נטל המס הכולל בישראל ב־32.6%, לעומת שיעור ממוצע של 30.9% במדינות ה־OECD. הפרשות המעסיקים לפנסיה בארץ אינן נכללות בחישוב נטל המס והכללתן, כפי שנעשה ברוב מדינות ה־ OECD, היתה מעלה את נטל המס בישראל ב־2011 לכ־35%.

כשבוחנים את התפלגות המסים, עולה כי נטל המס הישיר בישראל נמוך מהממוצע במדינות ה־OECD - ב־2011 הוא הסתכם בכ־16.1% לעומת 20.4% במדינות ה־OECD. לעומת זאת, נטל המסים העקיפים בישראל גבוה מהנטל במדינות הארגון: 16.5% אצלנו לעומת 10.5% בלבד במדינות ה־OECD.

העובדה שישראל ניצבת בתחתית טבלת המסים הישירים של ה־OECD ובמקום גבוה בטבלת המסים העקיפים מטילה צל כבד על מדיניות המסים שהונהגה אצלנו בעשור האחרון. הרפורמה במס הכנסה ליחידים ובמס החברות שהפעיל שר האוצר נתניהו ב־2003, עם הרפורמה המשודרגת של שר־העל לענייני כלכלה נתניהו בשנים 2009–2011, גרעה מקופת המדינה סכום כמעט בלתי נתפס של כ־30 מיליארד שקל.

מס הכנסה הוא מס פרוגרסיבי, שלוקח יותר מבעלי ההכנסות הגבוהות, פחות ממעמד הביניים וכמעט כלום מבעלי ההכנסות הנמוכות. כאשר מפחיתים באופן שיטתי את שיעוריו, הנהנים העיקריים מכך הם בעלי היכולת.

במקביל הלמה הרפורמה דווקא בחלשים ביותר בחברה: כדי למזער את נזקי הרפורמה לקופה הציבורית הגדילה ממשלת נתניהו את נטל המסים העקיפים, כמו מע"מ ומס על הדלק, על סיגריות ועל אלכוהול. מסים אלה הם מסים רגרסיביים המוטלים בשיעור אחיד על ההוצאה, ללא התחשבות בגובה ההכנסה, ולכן הם פוגעים הרבה יותר בבעלי ההכנסות הנמוכות.

5 תגובות לכתיבת תגובה