ניתוח כלכליסט

מה מתכנן מוטי בן־משה לשופרסל וסלקום

בעל השליטה החדש באי.די.בי, שמגיע מתחום הדיסקאונט, מקבל לידיו שתי חברות שממותגות גבוה בתחומן. כעת צפויים "חלונות הראווה" של הקבוצה לעבור מהפך אסטרטגי. גם מותגי לואו קוסט באים בחשבון

אתמול קיבלו מוטי בן־משה ואדוארדו אלשטיין לידיהם את פירמידת אי.די.בי. לשניים הרבה מאוד אתגרים, והדרך החדשה אליה תצא אי.די.בי מסקרנת. בייחוד מסקרנת השפעת החלפת השליטה על שתי חברות נסחרות גדולות של הקבוצה - שופרסל וסלקום. בן־משה, אשר בא מעולם התקשורת והקמעונאות, מתכוון להיות מעורב באופן שוטף בניהול של שתי החברות. החלפת השליטה תופסת את שתי החברות בנקודה מעניינת בחיים העסקיים שלהן: שתי החברות ממותגות גבוה בתחומן, והן נאבקות בתחרות עזה מצד חברות לואו קוסט. כאשר בעל השליטה החדש מגיע דווקא מעולם זה. "כלכליסט" מנתח איך צפויה החלפת השליטה להשפיע על החברות.

קראו עוד בכלכליסט

שופרסל חלון הראווה של הקבוצה

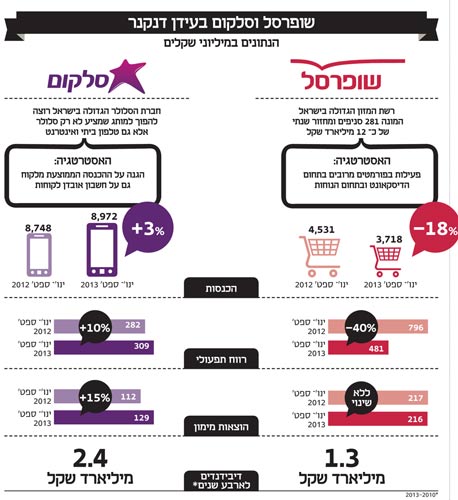

אף שמדובר ברשת קמעונאות המזון הגדולה בישראל, הן בזכות 281 סניפיה המשתרעים על 561 אלף מ"ר והן נוכח מכירותיה הצפויות להסתכם ב־2013 בכ־12 מיליארד שקל, שופרסל מגיעה להחלפת הבעלות בעמדת חולשה.

במשך שנים ארוכות התייחס בעל השליטה נוחי דנקנר לשופרסל כאל "חלון הראווה" של קבוצת אי.די.בי, עד שהמחאה החברתית פגעה בתדמיתה וברווחיותה.

חודשים ספורים אחרי המחאה, דנקנר חתם על מזכר הבנות למכירת שופרסל לאיש העסקים ליאו נואי ולשותפיו מתיו ברונפמן ושולם פישר. כאשר העסקה לא יצאה לפועל, החליף דנקנר בן לילה את הנהלת החברה והותיר אותה להתמודד בכוחות עצמה עם השינויים שעבר הענף, בעוד הוא עבר לנהל את המערכה על אי.די.בי.

שופרסל סובלת מעמדת חולשה גם בשל שינויים ענפיים. הרשת מתמודדת בחודשים האחרונים עם תחרות מתגברת מכיוון הרשתות הפרטיות.

התחרות הובילה לכך ששופרסל נאלצה לפתוח עוד ועוד סניפי דיסקאונט, עד שכ־%80 מהכנסותיה, מקורם במכירות בחנויות אלו, הסובלות מרווחיות נמוכה. מדובר בשינוי קיצוני לעומת האסטרטגיה שהתווה לרשת מנכ"לה הקודם, אפי רוזנהויז. רוזנהויז הצהיר כי פורמט הדיסקאונט לא יעלה על שליש מפעילות החברה.

שופרסל נסחרת לפי שווי של 2.9 מיליארד שקל בלבד ונושאת על גבה התחייבויות למחזיקי אג"ח ולתאגידים בנקאיים של כ־2.7 מיליארד שקל, כולל ריבית. יחס החוב הפיננסי לנכסי החברה לסוף הרבעון השלישי השנה היה 40.6% בהשוואה ל־42.4% ברבעון המקביל.

הוצאות המימון מהוות משקולת כבדה על ראשה של שופרסל וגורמות לכך שגם אם מצליחים לשפר את הרווחיות הגולמית ואף את התפעולית, הרווח הנקי עדיין מצוי כל העת במגמת שחיקה.

כך לראיה, התייעלות וגידול בהכנסות הביאו לעלייה של 95 מליון שקל ברווח הגולמי בתשעת החודשים הראשונים של השנה ולכך ששיעורו הסתכם ב־25.6% מהמכירות לעומת 25.1% בתקופה המקבילה. כתוצאה מהשיפור הגולמי, עלה הרווח התפעולי בתשעת החודשים הראשונים של השנה ב־61 מיליון שקל ביחס לתקופה המקבילה ושיעורו עלה מ־1.9% מהמכירות ל־2.5% מהמכירות.

אלא שהוצאות המימון זינקו בתשעת החודשים הראשונים של השנה ב־17 מיליון שקל ל־129 מיליון שקל, בין היתר כתוצאה מירידה בריבית מקנסות, מפיקדונות ומבטוחות סחירות בעקבות הורדת הריבית במשק. כך, נפגע הרווח הנקי, שרשם בשלושת הרבעונים הראשונים של השנה ירידה של 12 מיליון שקל ביחס לתקופה המקבילה והסתכם ב־132 מיליון שקל.

לשם ההשוואה, מניית המתחרה רמי לוי מרשת שיווק השקמה נסחרת לפי שווי של 2.58 מיליארד שקל. מחזור המכירות של לוי הוא כרבע ממכירות שופרסל וצפוי להסתכם ב־3.2 מיליארד שקל השנה לעומת 12 מיליארד של שופרסל. אלא שלוי אינו ממונף כשופרסל ולכן לא רק שאין לו הוצאות מימון, אלא שהוא רושם הכנסות מימון.

כך, למרות שפעילותו של לוי קטנה מהותית בהיקפה מזו של שופרסל, הרווח הנקי בתשעת החודשים הראשונים של השנה הסתכם ב־90 מיליון שקל, רק קצת פחות מהרווח של שופרסל.

מגוון המוצרים בשופרסל יצומצם

לבן־משה פעילות מאוד קטנה בתחום המרכולים. מדובר במרכולים הממוקמים באזורי אוכלוסייה חרדית שהחלו כפעילות צדקה. הסופרים אינם ממותגים והם מציעים מגוון מצומצם מאוד של מוצרים במחירים נמוכים. הרווחיות התפעולית בסניפים אלו מוערכת ב 12%-10%. שופרסל צפויה להישאר רשת גדולה וממותגת. כלומר, הרשת לא תהפוך לרשת לואו קוסט, אולם תהליך של כניסה לתחום הדיקסאונט שהחל כבר, צפוי להימשך. עם זאת, ההערכה היא שבן־משה ינסה לשפר את המכירות למ"ר בסניפים, ויפחית את מגוון המוצרים הנמכרים בכל סניף בכ־20%. ההפחתה לא תהיה גורפת ואחידה בכל הסניפים, אלא תשתנה בין הסניפים השונים. בן־משה ימשיך בתהליך הורדת מינוף וינסה להוריד את הוצאות המימון המכבידות על החברה.

דבר נוסף שצפוי לקרות הוא פיתוח מועדון שופרסל כמועדון צרכנות, המעניק הטבות ומשפר את כוח הקנייה של החברים בו בתחומים נוספים מלבד קניות ברשת עצמה, ככל הנראה מודל מועדון החברים של חבר. גם בן־משה, כמו רמי לוי, מכוון לאפשרות מכירה של מוצרים נוספים ומשלימים בתוך הסופרים (כגון מכירת מוצרים פיננסיים).

רוכשי חברות נוהגים להחליף את ההנהלה הקיימת בתוך זמן קצר באנשי שלומם, אולם בכדי ליישם אסטרטגיית התמקדות ברווח, נראה כי אלשטיין ובן־משה יימנעו מיצירת טלטלה נוספת בהנהלת שופרסל, ויחליטו להותיר את איציק אברכהן כמנכ"ל הרשת. אברכהן יוכל להמשיך את שינוי האסטרטגיה שהוביל באופן דיסקרטי בחודשים האחרונים. אחרי שבמשך כשנה וחצי בחרה שופרסל להילחם בחזית הדיסקאונט בהורדת מחירים חדה, מדו"חותיה הכספיים ניתן ללמוד כי קיימים לחצים פנימיים להעלאת הרווחיות בחזרה. מאז תחילת השנה ניתן לזהות גידול מתמשך ביחס לתקופה המקבילה, ברווחיות הגולמית שהסתכמה ברבעון החולף ב־25.6% מהמכירות. זאת, תוך עליה מינורית במכירות החנויות הזהות שהסתכמה מאז תחילת השנה ב%0.4, אף שרק עליות המחירים שנרשמו בתחילת השנה מניבות תוספת של 1.5%-1% במכירות. הנתונים מצביעים על החלטה מודעת להעלות את הרווחיות, גם אם הדבר בא על חשבון הגידול במכירות. העלייה ברווחיות מאפשרת כאמור לבעלי החברה לשרת את החובות בקצה העליון של הפירמידה.

ניתן לצפות מבן־משה, המבקש לשפר רווחיות של הרשת, לזהות את כל אותן חנויות הפסדיות ולפעול לסגירתן או למכירתן ובכך יוכל לשפר רווחיות. אלא שכאן מצפות לאלשטיין ולבן־משה שתי בעיות מרכזיות. האחת נוגעת לוועד עובדי החברה, המאגד כ־13.5 אלף עובדים, אשר ללא ספק יתנגד נחרצות למהלך לסגירת חנויות, שמשמעותה פיטורי עובדים. בנוסף, היעדר מנועי צמיחה ומיקוד באסטרטגיית התייעלות, צפוי להרחיק את המשקיעים ממניית החברה.

דרך נוספת להתמודד עם הצורך בהכנסות ובשיפור הרווחיות היא מימוש תוכניות קיימות להרחבת פורמט חנויות הנוחות "שופרסל אקספרס" במרכזי הערים. מדובר בחנויות קטנות המקנות לשופרסל רווח גולמי המוערך ב־31% מהמכירות לעומת 21% בחנויות הדיסקאונט. פיתוח מואץ של הפורמט יאפשר לרשת לשפר את הרווח הגולמי, בזירה שרחוקה מידיהם של מתחרים חזקים כמו רמי לוי או חצי חינם. אך מדובר במהלך שהוצאתו לפועל אטית, בשל פרוצדורות רגולטוריות עירוניות, כך שלא ניתן יהיה לקצור את פירותיו בתוך חודשים ספורים. לצד פיתוח זה, יוכל בן־משה לעשות שימוש באסטרטגיה הראשונית שהביא המנכ"ל לשעבר אפי רוזנהויז לצורך כינוס מותגים שמאז 2005 התרחבו

מ־3 ל־8.

סלקום - תקופת ביניים

אדוארדו אלשטיין ומוטי בן־משה הצהירו בעבר כי אין בכוונתם למכור אף אחד מהעסקים שנותרו בא.די.בי, ובכך הפריכו לכאורה את ההשערה כי הם ישימו חברות כמו סלקום על המדף כדי לגייס מזומנים במהירות. בניסיון לבדל את עצמם מבעל השליטה הקודם, נוחי דנקנר, שמוצג כמי "שחלב" את החברות בקבוצה, בן־משה ואלשטיין הצהירו גם כי אין בכוונתם למשוך דיבידנדים מהקבוצה בשנתיים הראשונות לפעילות. הבטחה נוספת ששלחו השניים היא לא לקצץ בצורה מסיבית בכוח האדם בחברות שבקבוצה, אלא לנסות לצמוח ולהתפתח עם אותה כמות עובדים.

אמירות כלליות אלו הם לכאורה בשורה חיובית לעובדים ולמשקיעים בחברות שבקבוצת א.די.בי. עם זאת, כמו את הבטחות הפוליטיקאים ערב הבחירות גם את חלק מההצהרות של הצמד בן־משה ואלשטיין כדאי לקחת בעירבון מוגבל, כיוון שהסביבה העסקית של כל חברה תכתיב בסופו של דבר את הצעדים שבהם השניים יחויבו לנקוט. ההערכה בשוק ההון היא שבתקופה הראשונה לאחר קבלת השליטה בן־משה ימעט להתערב ישירות בפעילות סלקום ויעסוק בייצוב אי.די.בי פתוח. סביר כי לא נראה בתחילה שינויים פרסונליים בצמרת או החלפה של המנכ"ל ניר שטרן, שנחשב למנהל מוכשר.

סלקום נמצאת היום בתקופת ביניים ועל פרשת דרכים. בשני הרבעונים האחרונים הצליחה החברה לבלום את השחיקה בהכנסות ואת אובדן המנויים ואף לרשום שיפור ב־EBITDA באמצעות צעדי התייעלות מסיביים. בעקבות זאת רשמה מניית סלקום התאוששות מרשימה עם עלייה של 56% מתחילת 2013 לעומת ירידה של 47% ב־2012 ושל 40% ב־2011. אלא שהתחרות האגרסיבית בשוק הסלולר ממאנת להירגע והמתחרות החדשות ובראשן גולן טלקום ו־HOT mobile, משקיעות מאמצים עצומים כדי לזנב בחברות הוותיקות כמו סלקום. במקביל סלקום מגיעה למיצוי של אפשרויות ההתייעלות שלה, הן לאור הצעדים המסיביים שכבר עשתה והן כתוצאה מכך שהחברה נמצאת במשא ומתן קיבוצי עם ועד העובדים ומוגבלת ביכולתה לבצע שינויים בכוח אדם.

סלקום תתחלק באנטנות תמורת הכנסות

הצעד המתבקש והחיוני עבור סלקום הוא יצירת מנועי צמיחה חדשים דרך כניסה לשווקים חדשים כמו שוק תשתיות האינטרנט והטלוויזיה הרב־ערוצית, בין אם באמצעות החכרת תשתיות בזק במסגרת רפורמת השוק הסיטונאי ובין אם דרך שיתוף פעולה עם מיזם הסיבים האופטיים על גבי תשתיות חברת החשמל, שאמור לצאת לדרך ב־2014. למעשה כל זמן שסלקום לא נכנסת לתחומים חדשים הוא זמן מבוזבז, כיוון שכמובילת השוק לחברה יש הרבה יותר מה להפסיד מאשר להרוויח בשוק הסלולר.

סלקום עובדת על הכניסה לשוק הטלוויזיה דרך האינטרנט כבר כמה שנים, אך עדיין לא עשתה את הצעד המכריע. בחברה נוהגים להסביר כי הם מחכים להבשלת התנאים הרגולטורים, כלומר ליישום השוק הסיטונאי שיביא גם לביטול התשלום הנגבה על ידי בזק ו־HOT על העברת השידורים על גבי האינטרנט. המהומה ואי־הוודאות סביב מלחמת השליטה בא.די.בי לא תרמו ליכולת של החברה לצאת להרפתקאות כמו טלוויזיה שדורשות השקעה גדולה ובעיקר אורח רוח וסבלנות בטרם רואים תוצאות.

בן־משה מביא איתו ניסיון בתחום התקשורת כמשווק של חבילות טלפוניה בגרמניה. באסטרטגיית דיסקאונט, ובראיונות הוא תיאר את שיטת העבודה שלו כהצעת המחיר הנמוך ביותר ללקוח ותגובה מהירה למתרחש בשוק. במידה רבה סלקום היא ההפך הגמור מאסטרטגיית דיסקאונט. החברה מנסה לברוח ככל האפשר ממלחמת המחירים האגרסיבית בשוק הסלולר, ועושה כל שביכולתה לבנות תדמית של חברה המציעה ערך מוסף ללקוחות הן באמצעות פרסומות מושקעות (שבהם אף פעם לא מוזכר כמה תשלם) והן דרך מבצעי מתנות גדולים כמו זה שאיתו יצאה החברה לקראת סוף השנה.

בן־משה מתכוון לבצע שינוי אסטרטגיה בסלקום, ולצד המותג סלקום, שימשיך ויפנה לקהל היעד הקיים, הוא מתכוון להקים מותגים נוספים נפרדים אשר יתחרו בספקיות הסלולר החדשות. בכך למעשה, ישמור על מעמדו התחרותי בתחום הממותג וייכנס גם לנישת התחרות בספקיות הזולות החדשות. גם בסלקום, בדומה לשופרסל, בן־משה מעוניין להשתמש במאגר הלקוחות הקיים כדי ליצור מועדון צרכנות שישמש ככוח קנייה של לקוחותיו. בן־משה צפוי להמשיך ולייעל את החברה וליעל תהליכים בה, וכן להרחיב את מקורות ההכנסה שלה. כאשר הכנסה נוספת לסלקום, הנה מתן האפשרות לתת למתחרות גישה לשימוש באנטנות שלה ובתשתית הסלולרית.

14 תגובות לכתיבת תגובה