האג"ח הקונצרניות מדשדשות, מקום לאופטימיות בינואר

חלק מהמשקיעים חובבי האג"ח נוטים כעת לצמצם את אחזקתם ועורקים לשוק המניות. עם זאת, פדיונות אג"ח קונצרניות

תחילת שנה קוטבית נרשמת באפיק הקונצרני: בעוד התל בונד־60 מדשדש סביב האפס, התל בונד תשואות כבר הספיק להוסיף כ־0.6% כחלק מהחיפוש האינטנסיבי אחר תשואה עודפת.

בכלל, בתקופה האחרונה אנו עדים לתופעה מעניינת - משקיעים שהתרגלו להשקיע באיגרות חוב מצמצמים את האחזקה בהן ובמקומן רוכשים מניות. זאת מתוך תפיסה שבתנאים הנוכחיים מגלם שוק המניות יחס סיכוי־סיכון אטרקטיבי יותר. אחרים טוענים שהמרווחים הנוכחיים פשוט נמוכים מדי, והאמת היא שהם צודקים, לפחות לכאורה. המרווחים נמוכים וזה תקופה ארוכה שהמשקיעים נהנים מרווחי הון עם מימושי רווחים קלים בלבד.

אלא שהמרווחים הנמוכים אינם נובעים רק מאדישותם של המשקיעים לסיכון. הם טמונים גם בשילוב של ריבית נמוכה באופן קיצוני, שנמשכת זה תקופה חריגה, ובשיפור המתמשך באיכות איגרות החוב הקונצרניות בשוק. מובן שמרווח התשואה על תל בונד־60, כשהוא כולל חברות דוגמת אי.די.בי, אפריקה ישראל, דלק נדל"ן ואלביט הדמיה כפי שהיה בשנים קודמות, אינו צריך להיות דומה למרווח של תל בונד־60 עם חברות חזקות בהרבה שישנן כיום.

כמו כן, מרווח תשואה של 1.6% כשריבית בנק ישראל עומדת על 1% אינו דומה למרווח זהה כשהריבית המוניטרית היא 4%. במילים אחרות, עודף התשואה היחסי משמעותי יותר כשאלטרנטיבת ההשקעה היא נמוכה.

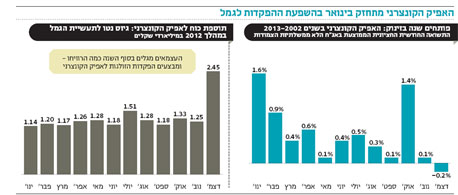

לצד תנאי הרקע של האפיק הקונצרני, כדאי לשים לב להתפלגות תשואות האחזקה החודשיות במדד האג"ח הלא ממשלתיות מאז שנת 2002. מבחינת התשואה החציונית בכל חודש עולה כי הביצועים החלשים שראינו באפיק הקונצרני בחודש דצמבר, שבמהלכו איבד מדד תל בונד־60 כ־0.8%, משתלבים עם החולשה העונתית המאפיינת חודש זה כבר יותר מעשור. ניתן להסביר את הירידות במדדי התל בונד גם בעליית התשואות באג"ח הממשלתיות המקבילות, שהושפעו בעצמן מכך שהתשואות לעשר שנים בארה"ב חצו את רף ה־3%. נקודת האור היא שלאורך זמן ישנם חודשים שבהם מניב האפיק הקונצרני תשואות גבוהות מהרגיל. חודש ינואר בולט בכך, ונראה שהסיבות לכך קשורות באלמנטים פסיכולוגיים כמו הרצון לפתוח את השנה ברגל ימין, וציפיות המשקיעים שתנועות ההון יזרמו לאפיק בשל "המסורת" החיובית של אפקט ינואר.

אם נניח לרגע את הפסיכולוגיה בצד, נראה שיש גם סיבות כלכליות המשפיעות על משוואת הביקוש וההיצע. מי שמנהל תיק השקעות גדול, ודאי שם לב שעם תחילת השנה תפחו יתרות המזומנים בחשבון הבנק ביחס לסוף השנה הקודמת. זאת נוכח פדיונות ענק של אג"ח קונצרניות בחודש דצמבר בכלל וביום האחרון של השנה בפרט.

ביום המסחר האחרון של השנה נפדו אג"ח קונצרניות בשווי של כ־2.7 מיליארד שקל, מתוכם כ־2 מיליארד שקל באיגרות חוב המדורגות A ומעלה. סכום זה מהווה חלק מ־4.75 מיליארד שקל שנפדו במהלך החודש הקודם. ממוצע פדיונות האג"ח הקונצרניות עמד ב־2013 על כ־4 מיליארד שקל בחודש, כך שמדובר בתוספת כספית של כ־700 מיליון שקל.

מפקידים בסוף שנה, קונים בתחילת שנה

גם להפקדות סוף השנה של העצמאים לקופות גמל ולקרנות השתלמות יש השלכות על היקף הכסף הפנוי. הסיבה לריבוי ההפקדות בסוף השנה טמונה בכך שרבים מהעצמאים לא יודעים במהלך השנה מהם הרווחים המדויקים שאותם צברו, ורק לאחר שרואה החשבון מסיים לעבור על המספרים ומעניק תמונת מצב, הם מבצעים את ההפקדה בהתחשב בשיקולי מס. מבדיקת ההפקדות החודשיות של 2012 (שכן נתוני דצמבר 2013 טרם פורסמו), עולה כי בעוד ההפקדות הממוצעות עמדו על כ־1.2 מיליארד שקל בחודש במהלך השנה, בדצמבר הן קפצו לכ־2.5 מיליארד שקל.

מחסור בדירוגים הגבוהים

העוגנים העיקריים באפיק הקונצרני היו באופן מסורתי איגרות חוב בדירוגים הגבוהים. מתחילת השנה ועד סוף נובמבר היו רק תשע הנפקות חדשות בדירוגי AA והן הסתכמו בשווי כספי של כ־3.6 מיליארד שקל בלבד. זאת לעומת 62 הנפקות בשווי של כ־9.5 מיליארד שקל בדירוגים הנמוכים יותר.

אחת הסיבות המרכזיות לכך היא היעדרותם של הבנקים משוק ההנפקות בשל הוראות בזל 3, שהופכות את כתבי ההתחייבות ללא כדאיים להנפקה עבור הבנקים. ההערכה היא כי המחסור המתפתח בסגמנט עשוי לשמור על המרווחים נמוכים מכפי שהורגלנו בעבר, גם כשהאפיק הקונצרני יהיה פחות אופנתי.

לסיכום ולמרות תחילת השנה המגומגמת, ההיסטוריה מוכיחה כי גם אלה שחושבים שהמרווחים באפיק הקונצרני נמוכים מדי, לא בהכרח צריכים למהר ולמכור. שורה תחתונה: אל תמהרו להיפטר מהאג"ח הקונצרניות - המרווחים הנמוכים באפיק עשויים להימשך עוד תקופת מה, וחודש ינואר נוטה לרוב להיות חיובי.

לא התפרסמו תגובות לכתיבת תגובה