צילום: שאטרסטוק

צילום: שאטרסטוק

בלעדי לכלכליסט

הריבית שמקבל הציבור על פיקדון בסכנת הכחדה

הסיבה לאי-התנגדות הבנקים לתחרות על הפיקדונות מצד קרנות הקפ"מ נחשפת: הוראות של הפיקוח על הבנקים שייכנסו לתוקף ב-2015 יפגעו בתמריץ הבנקים לתת ריבית גבוהה לקרנות הכספיות - מה שיאפס את הריביות שהן מציעות לחוסכים

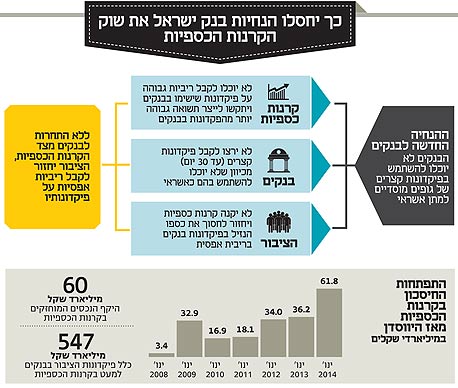

גבות רבות הורמו בשבוע שעבר לאחר שוועדת הכספים אישרה מוצר פיננסי חדש שצפוי להתחרות בהגמוניה הבנקאית בשוק פיקדונות הציבור. הבנקים, שצפויים להיות הנפגעים המרכזיים מהמוצר החדש שזכה לשם המפולפל קפ"מ (בהקבלה לפק"מ הבנקאי), נתנו לאישור לעבור בשתיקה, אף שפוטנציאלית מדובר במוצר שצפוי להתחרות בשוק הפיקדונות, שמגלגל היום כחצי טריליון שקלים ונשלט כמעט בלעדית בידי הבנקים.

קראו עוד בכלכליסט

המוצר החדש הוא למעשה קרן נאמנות סופר סולידית שתשקיע בפיקדונות קצרים בבנקים ובמק"מים (אג"ח ממשלתיות קצרות) ותתחרה לצד הקרנות הכספיות מול שוק הפיקדונות הריכוזי של הבנקים. הקרנות הכספיות וקרן הנאמנות הסולידית מייצרים קבוצות רכישה גדולות שמקנות יתרון לגודל, ומשיגות עבור החוסכים ריבית גבוהה משמעותית מהבנקים על הפיקדון הבנקאי ממה שמשיג הלקוח הבודד. לכן מדובר במוצרים שעשויים לקחת מהבנקים את השליטה בשוק הפיקדונות או לחלופין לדחוף אותם להציע ריבית גבוהה יותר ללקוחות.

בשוק ההון נפוצו הספקולציות לפיהן הבנקים סגרו עם יו"ר רשות ני"ע פרופ' שמואל האוזר "דיל": הם ירגיעו את סוללת הלוביסטים שלהם ויתנו למוצר החדש לעבור בשקט, ובתמורה הרשות תקדם עבורם את כניסת קרנות הנאמנות הזרות לשיווק בארץ - מה שיספק לבנקים פוטנציאל הכנסות חדש מעמלות בגובה מאות מיליוני שקלים לבנקים. ברשות רצו תחילה לאסור על הבנקים לגבות עמלות מלקוחות הרוכשים קרנות זרות אך בלחץ המפקח על הביטוח נסוגו מכך, ובשוק חושדים שיש סמיכות זמנים מפתיעה בין השקט היחסי בו עבר הקפ"מ להתקפלות של הרשות.

אלא שכעת מתברר כי הסיבה האמיתית לשתיקת הבנקים היא שהם יודעים שבעוד שנה בדיוק התחרות על הריבית שהם מציעים עבור פיקדונות הציבור צפויה לספוג מכה ניצחת. כך, גם מוצר הקפ"מ החדש וגם הקרנות הכספיות עשויים להתחסל בעקבות הוראות חדשות של בנק ישראל, וציבור החוסכים יוותר ללא אלטרנטיבה אמיתית לריבית האפסית שהוא מקבל בפיקדון הבנקאי. זאת בשל הוראה חדשה שצפוי המפקח על הבנקים, דודו זקן, להחיל על המערכת הבנקאית שתפגע בתמריץ של הבנקים להציע לגופים המוסדיים ריבית גבוהה עבור פיקדונות בהיקפים גדולים שהם מפקידים עבור לקוחותיהם בקרנות הנאמנות בעיקר במסגרת הקרנות הכספיות ובקפ"מ.

חברות קרנות הנאמנות הגדולות המחזיקות בקרנות כספיות בהיקפים משמעותיים של מיליארדי שקלים דוגמת אקסלנס, מיטב־דש ופסגות (שהיה בין יוזמי הקפ"מ) חוששים מאד כי כניסת התקנות תחסל את התחרות אותה עמלו לייצר בשנים האחרונות מול ההגמוניה של שוק הפיקדונות הבנקאי וכבר החלו להיערך לשינוי רוע הגזירה באמצעות פנייה לרשות ני"ע.

בנק ישראל חושש ממשיכות כספים המוניות מצד הקרנות

הרווחיות העיקרית של הבנק נגזרת ממרווח ריבית: הפער בין הריבית שהוא נותן עבור פיקדונות שמפקיד אצלו הציבור לריבית שהוא גובה מהלוואת אותן פיקדונות לצדדים שלישיים. הריבית שהבנק גובה עבור הלוואה שהוא נותן גבוהה משמעותית מהריבית שהוא נותן עבור הפיקדונות שמופקדים אצלו.

איום הפגיעה בתחרות בשוק הפיקדונות הבנקאי טמון בהוראות רגולטוריות בינלאומיות שבכוונת הפיקוח על הבנקים בישראל לאמץ כבר ב־2015 (במסגרת התקינה החשבונאית בזל 3). הוראות אלו יגבילו את יכולת הבנקים לתת הלוואות לצדדים שלישיים מתוך כספי הפיקדונות שמפקידים אצלם גופים מוסדיים לתקופה של עד 30 יום. ההגבלה תחול באופן ספציפי על היכולת לתת אשראי מתוך כספי המשקיעים בקרנות נאמנות כספיות שרוכשות עבור המשקיעים בהן את אותם פיקדונות קצרים, שמכונים פיקדונות ג'מבו.

קרן כספית משקיעה בפיקדונות בנקאיים מסוג ג'מבו (פיקדונות לסכומים גדולים שנהנים מריבית גבוהה יחסית) ובמק"מים, ובכך מנצלת את יתרון הגודל כדי לאגד יחד סכומי כסף גדולים שמעניקים לה כוח מיקוח מול הבנק כדי להשיג ריבית גבוהה משמעותית מזו שמקבל הלקוח הבודד. ההוראות החדשות של זקן יגבילו את היכולת של הבנקים להלוות הלאה את הכספים שמשקיעים אצלם דרך הפיקדונות של הגופים המוסדיים - מה שיפחית את התמריץ של הבנקים להמשיך ולהעניק לקרנות הכספיות ריביות גבוהות ובכך יעלים את היתרון שמספקות הקרנות הכספיות לחוסכים על פני על הפק"מ הבנקאי.

במכתב שהוציא בשבוע שעבר איגוד קרנות הנאמנות בראשות אלי בבלי לרשות ני"ע, ושהגיע לידי "כלכליסט", טוענות הקרנות שבכוונת בנק ישראל לאמץ את ההוראות הרגולטוריות הבינלאומיות "ככתבן". זאת אף שלבנק ישראל יש שיקול דעת שלא ליישם את ההוראות אחד לאחד.

"מהמסמך של ועדת באזל ומשיחות שקיימנו עם מספר בנקים בישראל, עולה שמתוכננת החמרת הפיקוח על הבנקים, באופן שירע מאד את תנאי ההפקדה של הגופים הגדולים" כותב איגוד הקרנות לרשות ני"ע בדאגה.

ממכתבו של האיגוד עולה כי ההוראות החדשות נובעות מחשש בבנק ישראל שגופים מוסדיים ימשכו פקדונות מסוג ג'מבו בתוך 30 יום. זאת משום שהקרן הכספית מחפשת את הבנק שיעניק לה את הריבית הגבוהה ביותר עבור פקדונותיה, שעשויים להגיע למיליארדי שקלים. כך, הקרן עשויה להעביר את פקדונותיה בין רגע אם תמצא בנק שיעניק לה ריבית גבוהה יותר או שלקוח גדול יבקש לממש את יחידות הקרן. פוטנציאל העברה זה עלול לפגוע לכאורה ביציבות הבנק שבו הופקדו קרני הקרן.

"הבנק יכול להציע ריבית גבוהה כדי לשמר את הקרן"

איגוד הקרנות אף מסביר כי קיווה שבנק ישראל יחריג את קרנות הנאמנות ואת הקרנות הכספיות מהגדרת הגופים שנמצאים ברמת הסיכון גבוהה ביותר למשיכת הכספים מול הבנקים שבגין ההפקדות שלהם יש יתרת נזילות של 100% (במילים אחרות לא אטרקטיבי להלוות אותו לצד ג'). אך בפועל, מציין האיגוד, "קיבלנו רושם מבנקים בישראל, שבנק ישראל לא מתכוון להחריג את קרנות הנאמנות, בכללן הכספיות. משמעות הדבר שפיקדונות שמועד פידיונן עד 30 יום יהוו סוג נחות, מסוכן ולא רצוי בעיני הבנקים, פיקדון שיש לשמור כנגדו נזילות ביחס של 100%".

מנהלי הקרנות המודאגים מוסיפים וכותבים לרשות "הקרנות הכספיות החלו לפעול ב־2008. עם השנים צבר המוצר הכרה בציבור כצורת השקעה סולידית מאד המתחרה בפיקדונות הבנקאיים". איגוד הקרנות מוסיף כי "בחודשים האחרונים הרשות לניירות ערך מבקשת להנגיש עוד את גישת הציבור הרחב לפיקדונות בריבית שאינה אפסית על ידי הקמת קרנות קפ"מ שאמורות להשקיע בפיקדונות ומק"מ בלבד."

האיגוד מנסה להסביר לרשות כדי שזו תסביר לפיקוח על הבנקים למה אין באמת לחשוש ממשיכת כספי פיקדונות על ידי הגופים המוסדיים: "קרן כספית טיפוסית משקיעה כ־50% מנכסיה בפיקודנות בנקאיים. כלומר 30 מיליארד שקל מהפיקדונות במערכת הבנקאית מיוחסים לקרנות הכספיות. מנהל קרן כספית יוציא את הכספים המופקדים משתי סיבות - כדאיות ההשקעה באפיק אחר (בנק אחר, מק"מ או אג"ח אחר) או פידיונות בקרן המחייבים אותו להתנזל. המקרה הראשון נמצא בשליטה מוחלטת של הבנק בו מופקדים הכספים - ירצה לשמר את הכספים, יציע ריבית גבוהה יותר למנהל הקרן. המקרה השני, ניתן לחיזוי והכנה מראש".

באיגוד מוסיפים "עולה טענה כאילו למנהל השקעות בודד יש עוצמה בלתי סבירה מול הבנקים איתם הוא נושא ונותן על הריבית. טענה זו עקרה כי עוצמת מנהל ההשקעות לא גבוהה מזו של חברה או עירייה גדולה שמשקיעות את הכספים שלהם בקרנות הכספיות. סך הנכסים של הקרנות הכספיות בפיקדונות לא עולה כאמור על 30 מיליארד שקל מתוך 550 מיליארד שקל".

לבסוף מתרה איגוד הקרנות ש"חוסר זהירות יוביל לרצף אירועים בלתי נמנע שיגרום לתמורות שליליות לשוק הכסף בישראל וגם לחיסול אפשרי של אפיק הקרנות הכספיות וחזרה לשליטה מוחלטת של הבנקים על הריבית על הפיקדונות לציבור". באיגוד מעריכים כי "הריבית המוצעת מצד הבנקים לקרנות הכספיות תופחת משמעותית (יש גורמים שאף מעריכים שתרד ל־0%) וכספי הקרנות הכספיות יופנו רק למק"מ ואג"ח קצר של ממשלת ישראל".

כתוצאה מכך, מעריכים מנהלי הקרנות, ש"כדאיות אפיק הכספיות תדעך". מסקנתו של האיגוד היא שההוראות החדשות יביאו ל"מחיקת תחרות לבנקים מצד הקרנות הכספיות, חזרה לנקודת המוצא: ניתן להפקיד כספים רק בבנק, בריבית אפסית".

בנק ישראל: ההוראות חלות בכל המדינות המפותחות

כפתרון למניעת תרחיש הרימים מציע איגוד הקרנות לרשות ני"ע לאפשר לקרנות הכספיות להשקיע בפיקדונות בבנקים הארוכים מ־30 יום. מנגד, מציע האיגוד להחריג את הקרנות הכספיות מדרישות הנזילות. אלא שבבנק ישראל ממש לא בכיוון של להיענות לדרישה זו.

מבנק ישראל נמסר בעקבות פניית "כלכליסט" : "בכוונת הפיקוח לאמץ את הוראת באזל III בנושא הנזילות, ואולם טרם הושלם גיבוש ההנחיות המפורטות לגבי אופן יישום ההוראה בישראל. הנחיות אלו מגובשות גם בשים לב להשלכות רוחביות שעשויות להיות לקביעה כזו או אחרת. אימוץ הנחיות באזל יחייב בנקים להביא בחשבון באופן סדור יותר מהמקובל היום את סיכון הנזילות בתמחור הפיקדונות - הן הקמעונאיים והן הסיטונאיים (כבר כיום הבנקים מחזיקים נזילות גבוהה כנגד פיקדונות ג'מבו)". בסביבת בנק ישראל ציינו כי לפיקוח על הבנקים חשוב במיוחד לדאוג ליציבות המערכת הבנקאית, וכי הוראות בזל 3 מיושמות בכל המדינות המפותחות ואין סיבה שלא ייושמו גם בישראל.

24 תגובות לכתיבת תגובה