השורה התחתונה

מסיבת החלפות: נפטרים מהקצרות, מסתערים על הארוכות

הטרנד החדש של ויתור על אג"ח קצרות טווח בתמורה לארוכות מייצר שלל הזדמנויות למשקיעים האקטיביים

המגמה החיובית בשווקים בשילוב עם הריבית הנמוכה מכניסה את מנהלי החברות לסחרור של חשיבה יצירתית — כיצד לנצל בצורה האופטימלית את חלון ההזדמנויות לגיוס כסף בעלות נמוכה ולטווח ארוך.

כחלק מהיצירתיות ניתן לזהות טרנד חדש בשוק ההנפקות — הצעות רכש חליפין, שבמסגרתן מציעה החברה למשקיעים לוותר על האג"ח הקצרות ולקבל תמורתן אג"ח לטווח ארוך יותר, וזאת ביחס החלפה המשאיר את המשקיעים עם רווח נאה ומיידי.

החברות שהחלו בטרנד הזה הן שיכון ובינוי ומבני תעשיה, שהשלימו בהצלחה הצעות החלף ונהנות כיום מפריסה מרווחת יותר של לוח הסילוקין, מהקלה תזרימית ומהגדלת החוב לטווח ארוך בריבית נמוכה. גם דסק"ש הצטרפה למגמה ויום ראשון היה המועד האחרון להיענות להצעתה. חברה נוספת שכבר מחממת מנועים לקראת הצעות רכש חליפין היא רבוע נדל"ן.

עבור החברות, קל יותר לבצע הצעת רכש חליפין מאשר הנפקה חדשה, היות שמדובר בפנייה למחזיקים שמכירים את החברה ומצוידים בעבודות אנליזה הנדרשות מגופים מוסדיים כתנאי לרכישה. בצד החסרונות ישנה העובדה כי מדובר בהליך ארוך, אשר במהלכו חשופה החברה לשינויים בשוק וחוסר ודאות לגבי שיעור ההיענות.

משקיעים מתוחכמים מבצעים קנייה מהירה

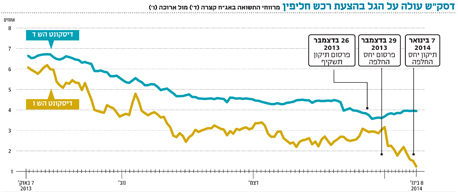

מבדיקת התנהגות הניירות שהוחלפו עד כה, נראה כי ישנה תבנית המאפשרת הפקת רווחים נאים סביב האירוע. תהליך הצעת רכש חליפין מורכב מכמה שלבים. הראשון הוא שלב שינוי התשקיף ופרסום יחס ההחלפה. בשלב זה מודיעה החברה על שינוי תשקיף המדף הקיים למבנה של הצעת רכש חליפין. בדרך כלל, סמוך להודעת החברה על שינוי התשקיף מתפרסם גם יחס ההמרה. כלומר, כמה אג"ח ארוכות יקבלו המחזיקים תמורת האג"ח הקצרות שעליהן יוותרו.

מבחינת המרווחים של האג"ח בשבעת ימי המסחר שלפני ואחרי ההודעה, נראה שזהו השלב החשוב ביותר בעיני המשקיעים. ברגע שחברה משנה את תשקיף המדף ולמעשה מתחילה להתכוונן לכך שהיא מעוניינת שבעלי החוב הקצר יוותרו עליו לטובת אג"ח ארוכות יותר, המשקיעים המתוחכמים מבינים היטב את המשמעות, ומבצעים קנייה מהירה של האג"ח הקצרות ומכירה של הארוכות. זאת מתוך הנחה שכדי שהמהלך המתוכנן של החברה יצליח, היא תצטרך לתת למשקיעים סוכריית רווח שינבע מהוויתור על החוב הקצר לטובת חוב ארוך.

ברגע שההצעה מתפרסמת, הפער בין האג"ח הארוכות לקצרות גדל, זאת בשל ירידת תשואות באג"ח הקצרות ועליית תשואות בארוכות.

השלב השני הוא שיפור יחס החליפין. לאחר שהמשקיעים תרגמו את תשקיף המדף לאפשרות נוחה לרווח מהיר, קורה לעתים שעד הגעת מועד ההיענות, מחירי האג"ח כבר לא ממש אטרקטיביים כדי שההצעה תעבור.

בשלב זה, וכמה ימים לפני המועד האחרון שנקבע להיענות להצעה, נוטות החברות להסכים לשלם מעט יותר ומגישות הצעה משופרת. לאחר העדכון, העיוות הזמני בפרמיית הסיכון הנדרשת על ידי המשקיעים מגיע למקסימום. כלומר, המשקיעים ממשיכים לרכוש את האג"ח הקצרות ולמכור את הארוכות. כך, למשל, לאחר שיפור ההצעה במקרה של שיכון ובינוי, הגיעו מרווחי התשואה באג"ח הקצרות של החברה לרמה שלילית, כלומר נסחרו בתשואה נמוכה מזו של האג"ח הממשלתית המקבילה.

השלב האחרון הנו התקופה שבה מתקבלות בקשות המשקיעים להחלפה ופרסום תוצאות המכרז. לאחר פרסום התוצאות נוטות האג"ח לחזור ולהיסחר סביב מרווחי התשואה המקוריים, ערב פרסום תשקיף הצעת רכש חליפין.

בשל העובדה שחלק מהמשקיעים ויתרו על הסדרה הקצרה תמורת האג"ח הארוכות, בדרך כלל הסדרה הקצרה הופכת לקטנה יותר ולכן גם למעמסה קטנה יותר על החברה. מכאן ניתן להסיק שלאחר השלמת הצעת הרכש החליפין, הסדרות הקצרות הופכות לבטוחות יותר ולכן מרווח התשואה בהן צריך להיות נמוך מכפי שהיה במקור.

תעודות הסל נשארות הרחק מאחור

התבנית של הצעת הרכש החליפין מתפרסת על פני תקופה ומייצרת סוגים שונים של הזדמנויות רווח ועיוותים. אחד העיוותים הגדולים שנוצרים הוא התנפחות מחירה של האג"ח הקצרה וירידה במחיר האג"ח הארוכה. לצערם של משקיעי התל בונד, על פי חוקי הבורסה, אג"ח שעברה הצעת רכש יוצאת ממדדי התל בונד. כך יוצא שמשקיעים פסיביים ותעודות סל מפספסים פעמיים — פעם ראשונה בכך שלא הגיבו לרצף האירועים על פי התבנית המוכרת, ופעם שנייה כשתעודות הסל נאלצות למכור ומייצרות לחץ טכני זמני על מחיר האג"ח היוצאת מהמדד.

נקודה זו מחזקת את הצורך בהשקעה האקטיבית באג"ח קונצרניות, שיחד עם בחירה סלקטיבית של אג"ח מאפשרת להניב תשואה עודפת על פני השקעות פסיביות, שמתאימות יותר לאפיק המנייתי.

השורה התחתונה: השקעה אקטיבית ודינמית שמאפשרת החלפה בין סוגי אג"ח תסייע למשקיעים להגדיל את התשואה. את הגישה הפסיבית עדיף לשמור לשוק המניות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.

לא התפרסמו תגובות לכתיבת תגובה