צילום: דוד הכהן

צילום: דוד הכהן

דווקא את זה בחרנו ללמוד מההולנדים

חובות הדיור של ההולנדים הביאו להורדת דירוג האשראי של המדינה. הנתונים הישראליים מצביעים על כך שאנחנו צועדים באותו כיוון, רק שאצלנו הנפילה עלולה להיות הרבה יותר כואבת

בתחילת החודש פרסם בנק ישראל דיווח לציבור על דיוני הוועדה המוניטרית לקביעת הריבית. בסעיף הרביעי במסמך, תחת הכותרת "התפתחויות בכלכלה העולמית", נמצא משפט קצר, לכאורה אגבי, על כך שסוכנות הדירוג S&P הורידה את דירוג האשראי של הולנד מ־AAA, שהוא הדירוג הגבוה ביותר האפשרי, ל־+AA עם תחזית יציבה. מי שמכיר מקרוב את המסמכים שמפרסם בנק ישראל יודע שכל מילה בהם נשקלת בקפידה, וכמעט לכל משפט בהם יש משמעות שאמורה להדהד מעבר לדף.

קראו עוד בכלכליסט

הסיבה העיקרית להורדת הדירוג של הולנד היא חובות משקי הבית העצומים בה: כמעט שני שלישים ממשקי הבית בהולנד - 65.7% - נושאים עמם חובות. לשם השוואה, לפי נתוני הבנק המרכזי האירופי, שיעור משקי הבית באיחוד האירופי שהם בעלי חוב נמוך משמעותית מגיע ל־43.7%.

לפי נתוני הרבעון השלישי לשנת 2013 של לשכת הסטטיסטיקה ההולנדית, שיעור החוב הפרטי בהולנד ביחס לתמ"ג הוא מפלצתי ועומד על 224%, שמצטברים לכדי 1.3 טריליון יורו. מתוך כלל החוב של ההולנדים יתרת המשכנתאות היא 670 מיליארד יורו, לפי ניתוח של הבנק ההולנדי ABN AMRO, נכון ל־2011 רכיב המשכנתא היווה כ־86% מהחוב הממוצע למשק הבית ההולנדי.

אין ספק שהורדת דירוג האשראי של הולנד אינה משמחת עבור ההולנדים, אלא שמבט אל הנתונים האחרונים של חובות משקי הבית בישראל הופך את הערת האגב בדו"ח בנק ישראל למטרידה ביותר גם עבור הישראלים. אזרחי מדינת ישראל עוד רחוקים מלמנף עצמם לדעת כפי שעשו ההולנדים, אבל ישנם כמה סימני אזהרה לכך שאנחנו צועדים בצעדי ענק בדרך ההולנדית והמדאיגה.

למשקי הבית חוב של 400 מיליארד שקל

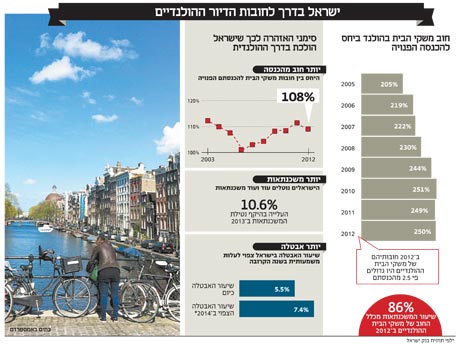

דו"ח שפרסם בנק ישראל בספטמבר האחרון בנושא חובות משקי הבית גילה כי נכון ליולי אשתקד, חובות משקי הבית בישראל הצטברו לכדי 400 מיליארד שקל. היקף החובות ביחס לתמ"ג אינו מדאיג כמו זה שבהולנד והוא עומד על 39% - רמה טובה בקנה מידה בינלאומי. אבל, כפי שציין ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים עפר קליין בראיון ל"כלכליסט" בשנה שעברה, חישוב החוב ביחס לתוצר הוא מטעה. זאת משום שהתוצר המקומי הגולמי כולל גם את ההכנסות של כלל החברות במשק ולא רק של משקי הבית.

לכן יש לבצע הפרדה בין הכנסות החברות להכנסות משקי הבית. כדי לקבל תמונה נאמנה יותר למציאות הציע קליין להוציא מהמשוואה את הכנסות החברות ולחשב את חובות משקי הבית ביחס להכנסה הפנויה שלהם. נתון זה, נכון ל־2012, הגיע ל־108%, ומשמעותו שחובות משקי הבית המצטברים בישראל גבוהים יותר מההכנסה המצטברת של משקי הבית בה. נקודת מבט זו על הנתונים מקרבת את ישראל להולנד, שם טיפסו חובות משקי הבית ביחס להכנסתם הפנויה ב־159% בעשור האחרון, והגיעו ב־2012 ל־250.9%.

כבר חמש שנים שמחירי הדירות בהולנד צוללים

שני הגורמים העיקריים להכבדת נטל החובות על משקי הבית בהולנד הם המשבר שפגע בגוש היורו ולא דילג על הכלכלה ההולנדית; ושיעור האבטלה בהולנד, הרלבנטי יותר לישראל, שעלה מ־5.8% בתחילת 2012 ל־8.2% כיום.

הנתונים האחרונים שפרסמה הלשכה המרכזית לסטטיסטיקה אמנם מלמדים ששיעור האבטלה בישראל עומד על 5.5%, אבל בתחזית שפרסם בנק ישראל בדצמבר הוא העריך שרמת האבטלה במשק תגיע ל-6.6% ב-2014 - עלייה שמקרבת את ישראל לאזור הסכנה בו נמצאת הולנד. התממשות התחזית, או התממשות תרחיש גרוע יותר, עלול לפגוע לא רק בתוצר, אלא גם בהכנסה של משקי הבית, וישלח כלפי מעלה את השיעור הגבוה ממילא של חובם ביחס להכנסתם הפנויה.

בהולנד מצב העניינים הזה הביא לכך שלאזרחים נשאר פחות כסף להוצאות שוטפות שאינן תשלומי חובות למיניהם. הקיצוצים ברשת הביטחון הסוציאלי הנדיבה של הממשלה וחוסר הביטחון התעסוקתי הביאו גם הם לכך שההולנדים חושבים פעמיים לפני שהם שולחים את היד לארנק. במילים אחרות משבר החובות, משבר היורו ומדיניות הצנע גרמו לאמון הצרכנים בהולנד לצלול, ויצרו מעגל קסמים שהאט עוד יותר את הכלכלה.

לכך מצטרף השינוי במחירי הדיור במדינה, שטיפסו עד לשיא ב־2008 ומאז החלו לרדת, כשבית ממוצע איבד 20% ממחירו בתוך חמש שנים.

ירידת מחירי הדיור הותירה כמעט שליש מההולנדים עם משכנתא שהם משלמים על נכס שהוא "מתחת למים", כלומר, ששוויו הנוכחי נמוך משווי המשכנתא שנלקחה עליו.

10.6% יותר משכנתאות בישראל גם ב־2013

אם זהו המצב בהולנד, מדוע איננו עדים לפינוי מסיבי של אזרחים מבתיהם, כפי שראינו במדינות אחרות שנפגעו מהמשבר העולמי דוגמת ארה"ב או ספרד? בנקודה זו, מבנה שוק המשכנתאות ההולנדי דומה לזה הישראלי. גם עבור ההולנדי, העברת הנכס שעליו הוא לקח את המשכנתא לידי הבנק אינה פוטרת אותו מתשלום החוב, והמשכנתאות מבוטחות על ידי קרן ממשלתית בשם NHG שהוקמה ב־1993. הקרן ממומנת בין היתר על ידי בעלי המשכנתאות שמחויבים להפריש לה 0.7% מגובה המשכנתא שלהם. בישראל אמנם אין קרן ממשלתית לביטוח משכנתאות, אבל כל לווה משכנתא מחויב על פי חוק לרכוש ביטוח חיים ולבטח את הדירה באופן פרטי.

ממשלת הולנד הקימה את הקרן כצעד נוסף לעידוד נטילת משכנתאות ובעלות על בתים. מדיניות זו של עידוד נטילת משכנתאות רווחה בהולנד לאורך כל המאה ה־20 והעשור הראשון של המאה ה־21. למעשה, עד לינואר 2013 אף הכירה ממשלת הולנד בתשלום הריבית על המשכנתא כהוצאה מוכרת במס.

מעבר לכך, עד 2013 ההגבלות על המשכנתאות בהולנד אפשרו לציבור ליטול משכנתאות בגובה של יותר מ־100% מערך הנכס, ורבים מהזוגות הצעירים שרכשו בית ראשון אכן עשו זאת.

התנאים הללו הפכו את נטילת המשכנתאות למפתה במיוחד עבור משק הבית ההולנדי ממעמד הביניים, ותרמו לא מעט לעליית מחירי הדיור בימי טרום המשבר.

אמנם הגבלות המפקח על הבנקים בישראל על שוק המשכנתאות הן מחמירות יותר מאשר אלו שבהולנד, אלא שהן אינן בולמות את הישראלים מלהמשיך לקחת עוד ועוד משכנתאות. נתונים שהתפרסמו רק בשבוע שעבר גילו צמיחה של 10.6% בהיקף נטילת המשכנתאות של הישראלים בשנת 2013, בהשוואה ל־2012.

אין ספק שהנתונים מהולנד מצביעים על מגמה קיצונית יותר של תפיחת חובות הדיור של משקי הבית ביחס למתרחש בישראל. אלא שאף כי נראה שמשקי הבית ההולנדים מרשים לעצמם לקחת סיכון גדול יותר, הרי שלמעשה חייבי המשכנתא הישראלים מצויים בסיכון גבוה בהרבה מאשר חייבי המשכנתא בהולנד.

החייב ההולנדי ישן טוב יותר בלילה

שני תרחישים מציאותיים למדי מדגישים את ההבדלים בין הסיכון של החייב הישראלי לבין זה של מקבילו ההולנדי: עלייה באבטלה לטווח הארוך היא סכנה מהותית עבור חייבי המשכנתאות בישראל שקיימת במידה פחותה בהולנד. רשת הביטחון הסוציאלית בהולנד היא נדיבה במיוחד, גם אם מביאים בחשבון את צעדי הצנע הנוכחיים שנוקטת ממשלת הימין־מרכז שם. מערכת הרווחה ההולנדית מבטיחה למובטלים דמי אבטלה של 70%-75% מהמשכורת האחרונה, עד 110% מהמשכורת הממוצעת במשק. ההטבה הזו ניתנת לתקופה שיכולה גם להגיע ליותר משלוש שנים.

כשתקופה זו נגמרת מציעה ממשלת הולנד סכום שהוא מעין מקבילה להבטחת ההכנסה בישראל, שנועד להבטיח רמת מחיה נאותה. מובן שתנאי קבלת ההטבות הללו הם קפדניים, אך הם מבטיחים שאזרח ישר דרך לא ימצא את עצמו על סף תהום כלכלית ואנושית. לעומת זאת, התקופה המקסימלית לקבלת דמי אבטלה בישראל היא 175 יום, קצת פחות מחצי שנה, ודמי האבטלה הם עד 80% מהמשכורת ולא יותר מהשכר הממוצע במשק. מסיבה זו משבר במשק הישראלי, שיגרור עלייה בשיעור המובטלים, עלול להיות הרסני הרבה יותר עבור משק הבית הישראלי הממוצע שחייב משכנתא, מאשר השפעתו של משבר בהולנד עבור משק הבית ההולנדי.

סכנה נוספת ומוחשית הרבה יותר היא עלייה חדה בריבית. כיום מתאים עצמו בנק ישראל למדיניות הריבית של הבנק האירופי והפדרל ריזרב האמריקאי, ושומר בעקביות על רמת ריביות נמוכה. עם המשך היציאה ההדרגתית של תוכנית ההקלה הכמותית של הפדרל ריזרב האמריקאי, צפויה גם הריבית בארה"ב לעלות. המהלך הזה ייעשה בתיאום עם בנקים מרכזיים נוספים בעולם, ובראשם הבנק המרכזי האירופי. במקרה כזה לא יכול בנק ישראל להמשיך ולשמור על הריבית הנמוכה שכן הדבר יביא לבריחה של הון מהמשק הישראלי. לפיכך, תרחיש של עליית הריבית הוא מציאותית מאוד.

לפי מחקר שפרסמו גולן בניטה וזיו נאור מבנק ישראל בספטמבר האחרון, שיעור המשכנתאות בריבית משתנה בישראל מגיע ל־80%. בהולנד, לעומת זאת, 99% מהמשכנתאות ניתנות בריבית קבועה לטווח ארוך של חמש שנים לפחות. כלומר, בתרחיש של עלייה חדה בריבית, נטל החוב על משקי הבית בישראל צפוי להיעשות כבד עוד יותר.

מלבד שני התרחישים הללו, ישנו הבדל נוסף ומשמעותי שמאפשר לבעל החוב ההולנדי לישון טוב יותר בלילה, בהשוואה לבעל חוב ישראלי: העושר היחסי של משקי הבית הולנדיים. השווי המצרפי של הנכסים הפיננסיים של משקי הבית בהולנד היה שקול, נכון ל־2012, ל־300% מהתמ"ג, כשרובם נמצאים בתוכניות פנסיה וקרנות ביטוח. בפריטה של הנתונים הללו לפרוטות אפשר לראות שבממוצע, למשק בית הולנדי יש 2.4 יורו בנכסים פיננסיים על כל יורו שהוא חייב. היחס נמוך יותר אם מסתכלים על הנכסים הלא פיננסיים - לכל משק בית הולנדי יש בממוצע 1.76 יורו על כל יורו בחוב.

עניין אחרון המבדיל בינינו לבין ההולנדים הוא אפשרות של משבר שייגרם כתוצאה משינויים גיאו־פוליטיים באזור. כמו כן, היחסים המתוחים בין ישראל לארה"ב והמצב הרגיש שבו נמצאת הכלכלה האמריקאית מעוררים תהייה באשר לקלות שוושינגטון תעניק ערבויות דומות לאלה שהעניקה לישראל בתקופת האינתיפאדה השנייה - במקרה שהמשק הישראלי ייקלע למשבר נוסף כתוצאה ממצב ביטחוני בעייתי.

הכינוי שהוצמד בכלי התקשורת למבצע חומת מגן בשנת 2002 היה "המלחמה על הבית", אך לצד האיומים הביטחוניים ייתכן כי גם המלחמה הבאה של הישראלים תהיה כזו, אלא שהיא תתנהל מול הבנקים וחברות האשראי.

11 תגובות לכתיבת תגובה