צילום: אוראל כהן

צילום: אוראל כהן

השורה התחתונה

לא על הלחם לבדו: המגזר ה"לא חיוני" מתחזק

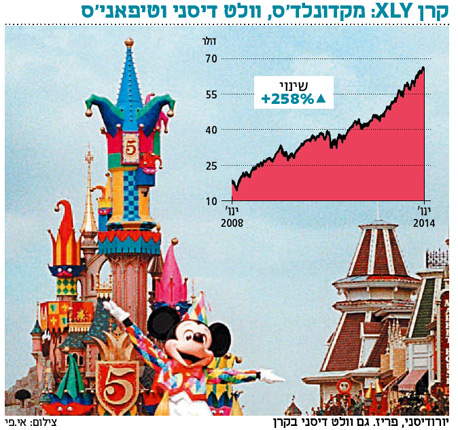

קרן הסל XLY, שעוקבת אחר סקטור יצרניות מוצרי הצריכה שאינם בסיסיים, הניבה תשואה שנתית ממוצעת של יותר מ-27% בחמש שנים

כ־70% מהביקוש לתוצר המקומי הגולמי בארה"ב (וגם בישראל) נובעים מביקוש מקומי של משקי בית. מסיבה זו עלייה בביקוש למוצרי צריכה היא בדרך כלל אינדיקציה מובהקת להתאוששות של המשק.

בארה"ב נהוגה הבחנה בין שני סוגים עיקריים של צריכה פרטית: הראשון הנו Consumer Cyclicals - צריכה בהתאם למחזורי עסקים. זוהי צריכה של מוצרים יומיומיים כגון מזון ומשקאות. מדובר ברכיב הבסיסי ביותר של צריכת הפרטים במשק, והתנודתיות בו נמוכה יחסית. בעתות משבר משקיעים נוטים לראות במניות של חברות הפועלות בסקטור זה (למשל, יצרניות מזון ורשתות שיווק) מפלט השקעה בטוח יחסית. ההיגיון של תפיסה זו פשוט: גם במשברים ימשיכו אנשים לשתות ולאכול, והחברות הפועלות בתחום ימשיכו למכור ולהרוויח.

בצד הצריכה המחזורית קיים סוג נוסף של צריכת מוצרים "לא חיוניים", שנקרא Consumer Discretionary - צריכה על פי שיקול דעת. תחת הקטגוריה הזו מצויים מוצרים כמו מדיה, מסעדות ומלונאות. להבדיל מהצריכה המחזורית - הקטגוריה הזו רגישה הרבה יותר למחזור הכלכלי. בשעת גאות צרכנים נוטים לצרוך יותר בידור ותיירות ומרבים לאכול מחוץ לבית. בהתאמה, בהאטה כלכלית סופג מקטע צריכה זה פגיעה חדה יותר. ישנם משקיעים הסבורים כי ביצועי ההשקעה שלהם עשויים להשתפר אם ייטיבו לבחור את ענפי הכלכלה הנכונים לתיק ההשקעות שלהם, בהתאם למגמות הכלכליות הרלבנטיות.

חברת State Street, מנהלת קרנות הסל השנייה בגודלה בעולם אחרי iShares, היתה הראשונה לזהות את הצורך הנובע מכך והנפיקה תשע קרנות סל סקטוריאליות, שיחד מהוות את המכלול השלם שהנו מדד S&P 500. כל אחת מהקרנות עוקבת אחר סל נפרד של מניות, על פי השתייכותן הסקטוריאלית: אנרגיה, פיננסים, תעשייה, צריכה מחזורית, צריכה לא חיונית, תשתיות, טכנולוגיה, כימיקלים ובריאות.

מבניהן, הקרן המצטיינת היא XLY, שעוקבת אחר צריכה "לא חיונית", והציגה תשואה שנתית ממוצעת של יותר מ־27% בחמש השנים האחרונות. לצורך השוואה, הפיק S&P 500 בתקופה זו תשואה שנתית ממוצעת נמוכה מעט מ־18%.

משקלן של החברות ב־XLY מהווה כ־12% מתוך סך מדד S&P 500, ונכללות ביניהן כמה ענקיות אמריקאיות מוכרות כמו מקדונלד'ס, סטארבקס וצ'יפוטלה (בילוי מחוץ לבית), וכן פוקס, נטפליקס, וולט דיסני (בידור ומדיה), וחברות נוספות מתחומי מותגי הצריכה (כגון נייק, גאפ וטיפאני'ס), המוצרים לבית ולרכב, התיירות ועוד.

ביצועיה העדיפים של XLY לא באים בלי מחיר: התנודתיות של מחירי הקרן, כפי שנמדדת במונחים של סטיית תקן, גבוהה יותר מאשר מדד S&P 500 הרחב. למרות זאת, ישנם במדד הרחב סקטורים תנודתיים הרבה יותר, כמו למשל הפיננסים, האנרגיה והכימיקלים. אך הסקטורים הללו, לא הצליחו לספק למשקיעים תשואה גבוהה יותר בחמש השנים האחרונות.

גם את שנת 2008 ההפסדית צלחה XLY בצורה סבירה ביחס לקרנות המייצגות את שמונת הסקטורים האחרים ב־S&P 500. בשנה זו אמנם הפסידה XLY כ־33% מערכה, אולם המדד הרחב ירד אף יותר - כמעט ב־37%. על הירידות ניצחו סקטור הפיננסים עם ירידה של כמעט 55%, וסקטור הכימיקלים שצנח ב־44%.

לסיכום, XLY עשויה להתאים למשקיעים שחשים אמון כלפי עוצמתה של הכלכלה האמריקאית ומסכימים כי התאוששותה עברה משלב של התייצבות והתבססות לשלב של צמיחה שבה גוברת תחושת העושר של האזרחים.

השורה התחתונה: XLY היא אופציה עבור משקיעים שמאמינים שההתאוששות בכלכלת ארה"ב תביא לצריכה מוגברת באפיקי הפנאי והנוחות.

הכותב הוא יועץ מומחה לאסטרטגיה פיננסית וניהול סיכונים למוסדות ויחידים. eylon.geda@egwms.com

תגובה אחת לכתיבת תגובה