צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

הסכם החלוקה: מה ייצא לשופרסל מפיצול הנדל"ן?

לאחר מכות שנחתו על שופרסל מתכננת ענקית קמעונאות המזון להעביר את מרבית הנדל"ן שבבעלותה לחברה־הבת שופרסל נדל"ן. המטרה: לשפר את הנזילות, לטפל במינוף המופרז ולמשוך את המוסדיים

המהלך לפיצול תחום הנדל"ן שביצעה שופרסל לפני שבוע, שבמסגרתו העבירה לחברה־הבת שופרסל נדל"ן את מרבית הנדל"ן שבבעלותה, לא יצר שינוי בדו"חות הכספיים המאוחדים של ענקית קמעונאות המזון, וגם לא הביא לה רווח. הוא נועד לטפל בבעיות ובחולשות שצצו והתפתחו בשופרסל השנים האחרונות. "כלכליסט" מנתח את המניעים שהביאו למהלך פיצול הנדל"ן ומציג את התרחישים העתידיים האפשריים לפעילות חברת הנדל"ן החדשה של שופרסל.

קראו עוד בכלכליסט

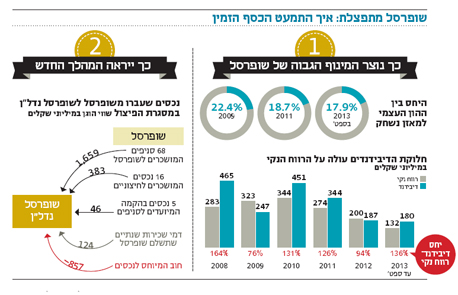

עלייה של 700 מיליון שקל לעומת השווי לפני הפיצול

לב לבו של המהלך לפיצול פעילות הנדל"ן מבוסס על העברת מרבית הנכסים שבבעלות שופרסל לחברה־הבת בבעלות מלאה, שופרסל נדל"ן. הנכסים המועברים כוללים 68 סניפי סופרמרקט של רשת שופרסל בשווי של כ־1.7 מיליארד שקל, 16 נכסים להשקעה בשווי של כ־383 מיליון שקל וחמישה סניפים בהקמה בעלות של כ־46 מיליון שקל. על פי הסכם הפיצול, נוסף לנכסים העבירה שופרסל לשופרסל נדל"ן גם חלק מהחוב שיש לייחס לנכסים המועברים. השווי ההוגן של החוב המועבר מוערך ב־857 מיליון שקל.

במקביל לחתימה על הסכם הפיצול, נחתמו הסכמי שכירות ארוכי טווח בין שופרסל לשופרסל נדל"ן. סך דמי השכירות השנתיים ששופרסל צפויה לשלם בגין השימוש בסניפים הוא כ־124 מיליון שקל.

למהלך הפיצול יש גם משמעות חשבונאית. הסניפים שמשמשים את שופרסל מסווגים במאזניה כרכוש קבוע. בסעיף זה הנכסים מוצגים לפי הנמוך מבין עלות בניכוי פחת והפחתות שנצברו, לבין סכום בר־השבה. אולם ברגע שהבעלות על הנכסים פוצלה לחברה־בת, השימוש בנדל"ן הופך משימוש על ידי הבעלים לנדל"ן להשקעה — כלומר נדל"ן המוחזק לצורך הפקת הכנסות שכירות או לשם עליית ערך הונית. שינוי הסיווג מאפשר לשופרסל נדל"ן למדוד את שווי הנכסים מחדש לפי שווי הוגן ולשערך את שוויים בהתאם למחיר השוק.

במאזן של שופרסל נדל"ן, שווי הסניפים ששופרסל שוכרת מוצג לפי 1.7 מיליארד שקל. זוהי עלייה של 700 מיליון שקל לעומת השווי שבו הוצגו במאזן של שופרסל לפני הפיצול.

בדיווחים של שופרסל על אודות מהלך הארגון מחדש של הנדל"ן, חוזרת החברה על המנטרה שלפיה "מטרת הפיצול הנה מיקוד ניהולי, פיתוח והשבחת הנדל"ן כתחום עסקים נוסף בחברה, והצפת ערך לה ולבעלי מניותיה".

"הצפת ערך", כמו "סינרגיה", הוא ביטוי מכובס, שמגלה טפח ומסתיר טפחיים.שופרסל, כמו רשתות שיווק גדולות בעולם, מחזיקה בשטחי נדל"ן עצומים. ניהול ממוקד בנדל"ן יאפשר השבחת חלק מהמתחמים, ניצול זכויות בנייה באופן יעיל יותר ובחינת הזדמנויות עסקיות חדשות בענף. אולם אחרי שנים של ראלי במחירי הנדל"ן בישראל, נראה שבהצהרתה על כוונתה להפוך את הנדל"ן לתחום עסקים נוסף, שופרסל איחרה מעט את הרכבת, לא רק בפן העסקי, אלא גם הרגולטורי.

פיצול פעילות הנדל"ן דווח לראשונה ברבעון השני של 2012. ההתפתחות המשמעותית ביותר לשופרסל מאז התרחשה בדצמבר 2013, כשבכנסת אושר החוק לצמצום הריכוזיות. הפרק השני בחוק, העוסק בהגבלת השליטה בחברות במבנה פירמידאלי, מגביל את פירמידת השליטה לשתי שכבות בלבד. עבור שופרסל, שנחשבת לשכבה שלישית בקבוצת אי.די.בי, חוק הריכוזיות מטרפד את האפשרות להציף ערך באמצעות הנפקת החברה־הבת, שופרסל נדל"ן, לציבור.

חלוקת דיבידנד בעין: הסיכוי נמוך במיוחד

הדיווח של שופרסל על אודות השלמת פיצול פעילות הנדל"ן הגיע הודות לקבלת הסדר המס מרשות המסים, שהיווה תנאי מתלה להשלמת הפיצול. על פי הסדר המס, שופרסל תהיה פטורה מתשלום מס הכנסה ומס שבח מקרקעין המוטל על רווחי הון ממכירת הנדל"ן בעקבות הפיצול. כך נחסך מהחברה תשלום מס על עליית ערך הנדל"ן שבבעלותה ובמקום מס רכישה של 5%, תשלם שופרסל נדל"ן מס מופחת של 0.5% בלבד.

רשות המסים לא נותנת מתנות בחינם. הפטור ששופרסל זכתה לו מחייב אותה לעמוד במגבלות שהוטלו עליה ועל שופרסל נדל"ן עקב הפיצול במהלך השנתיים הקרובות. אחד התנאים ששופרסל התחייבה לעמוד בו הוא שאחזקותיה בשופרסל נדל"ן לא יפחתו מ־50%. המשמעות היא, שאם שופרסל תחלק את אחזקותיה בשופרסל נדל"ן כדיבידנד בעין, כך שבעלי המניות הנוכחיים של שופרסל יקבלו לידיהם את מניותיה של החברה־הבת ויחזיקו באופן ישיר בשופרסל נדל"ן — אזי שופרסל תידרש לשלם את מס השבח ושופרסל נדל"ן תחויב בגין מס רכישה. היות שמדובר בחבות מס שעשויה להגיע למאות מיליוני שקלים, הסיכוי לחלוקת מניות שופרסל נדל"ן כדיבידנד בעין בשנתיים הקרובות נראה נמוך במיוחד.

המהלך המתבקש: הכנסת משקיעים חדשים

חוק הריכוזיות שמונע משופרסל להנפיק את חברת הנדל"ן והסדר המס שמערים קשיים על חלוקת מניות שופרסל נדל"ן כדיבידנד בעין, לא מונעים משופרסל לבצע הקצאה פרטית של עד 50% מהון המניות של שופרסל נדל"ן לכמה משקיעים חדשים, או מכירה של עד 10% מהן למשקיע חדש. הכנסת משקיעים לחברה־הבת תתרום לשיפור הנזילות של שופרסל ולהקטנת המינוף הגבוה שלה. שופרסל נדל"ן מאפשרת למשקיעים להיחשף לתיק של נכסים מניבים ברמת סיכון נמוכה, הנתמכת בהסכמי שכירות ארוכי טווח. השקעה מסוג זה עשויה לקרוץ למשקיעים מוסדיים, שנוכח הריבית הזניחה במשק והתשואות הנמוכות בשוק האג"ח, הופכים כל אבן כדי לאתר השקעות שיניבו ללקוחותיהם תשואה סבירה.

התשובה של החברה לצרות בצרורות - המצוקה שהביאה לפיצול

> האמרה הגורסת כי צרות באות בשלשות מתאימה לשופרסל כמו כפפה ליד. משנת 2011 מתמודדת שופרסל עם כמה אתגרים במקביל, עובדה שבאה לידי ביטוי במנייתה, הרחוקה ב־22% מהשיא שרשמה ב־2011, לעומת מדד ת"א־25 שרשם לפני כמה שבועות שיא היסטורי.

ההתפתחות המהירה של רשתות מתחרות היכתה בחברה, ולכך הצטרפה המחאה החברתית של קיץ 2011, ששמה את רשתות השיווק בעין הסערה. ב־2012 נוספה המכה השלישית של שופרסל — בעלת השליטה, אי.די.בי אחזקות, נכנסה להסדר חוב.

המצוקה הפיננסית בקבוצת אי.די.בי השפיעה גם על החברה־האם של שופרסל, דיסקונט השקעות (47.1%), שנאלצה למכור מניות של החברות־הבנות שלה כדי לעמוד בהתחייבויות למחזיקי האג"ח. דסק"ש התמודדה עם אתגרי המימון שלה בין היתר הודות לחלוקת דיבידנדים אגרסיבית של שופרסל. בשנים 2008–2013 חילקה שופרסל דיבידנד בהיקף מצטבר של 1.9 מיליארד שקל, זאת שעה שהרווח הנקי הסתכם ב־1.6 מיליארד שקל בלבד. הרווח התפעולי של שופרסל לפני הכנסות והוצאות אחרות ב־2012 צנח ל־361 מיליון שקל, לעומת 570 מיליון שקל ב־2008.

שילוב הרסני בין דיבידנדים נדיבים והשקעות גבוהות לשחיקה ברווח הביא לעלייה במינוף של שופרסל. בסוף הרבעון השלישי של 2013 עמד יחס הון למאזן על 17.9% לעומת 22.9% בסוף 2008. המינוף חייב אותה לשלוף שפן מהכובע — מהלך הפיצול.

3 תגובות לכתיבת תגובה