צילום: עמית שעל, תום ברטוב

צילום: עמית שעל, תום ברטוב

לא כל הזהב נוצץ: סוד התשואה במניות הזולות

2.6 מיליארד שקל זרמו ב־2013 לקרנות המנייתיות, אבל רק מחצית מהן הכו את מדדי הייחוס לאורך זמן. היכן מתחבאת התשואה הגבוהה?

04.02.2014, 08:35 | צבי סטפק ומור מרגלית

משקיעים רבים בוחרים לשלב קרנות נאמנות מנייתיות או תעודות סל בתיקי ההשקעות שלהם כחלק מאסטרטגיית פיזור הסיכונים שלהם. האמון שמביעים המשקיעים בקרנות המנייתיות המקומיות בולט ב־2012, ובמיוחד ב־2013, שבה הזרימו המשקיעים 2.6 מיליארד שקל לקרנות.

סיום שנת 2013 מהווה הזדמנות טובה לבחון את ביצועי קרנות הנאמנות המנייתיות האקטיביות בישראל במהלך השנה החולפת, ולבחון האם הן סיפקו את הסחורה ויש מקום לשלב אותן בכל תיק השקעות לצד נכסים נוספים כמו תעודות סל, קרנות נאמנות מחקות ואחזקות ישירות במניות ובאג"ח.דמי ניהול גבוהים אינם ערובה לתשואות גבוהות

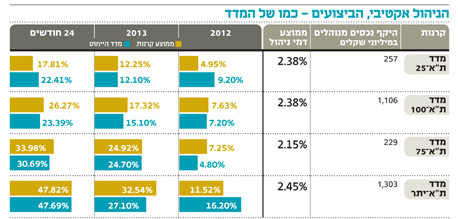

ענף קרנות הנאמנות מציע כיום שש קרנות המשקיעות במניות מדד ת"א־25. קרנות אלו מנהלות סכום צנוע יחסית של כ־250 מיליון שקל. בחינת תשואות קרנות אלו מראה כי במהלך השנה החולפת עקפו בממוצע קרנות מדד ת"א־25 את מדד הייחוס, וזאת אף על פי שהן גבו דמי ניהול ממוצעים גבוהים בשיעור של 2.38%.

קרנות מדד ת"א־75 מציגות תמונה דומה, וגם הן הצליחו בממוצע להכות את המדד במהלך השנתיים האחרונות. קרנות אלו הצטיינו במיוחד במהלך 2012, שבה הציגו תשואה עודפת של כ־2.5% ביחס למדד ת"א־75. בדומה לקרנות מדד ת"א־25, הם מנהלות סכום נמוך יחסית של כ־230 מיליון שקל תוך גביית דמי ניהול ממוצעים של 2.15%.

בעוד ב־2013 הצליחו קרנות מדד ת"א־יתר לעקוף את המדד בכ־5.4%, ב־2012 הן הניבו דווקא תשואת חסר של 4.7% ביחס למדד. השוני בביצועים במהלך השנתיים שעברו נובע מהקושי שבניהול קרנות אלו. הסחירות במניות היתר דלה ביחס למניות מדד ת"א־100, זאת בזמן שבמהלך השנים האחרונות גם ככה רושמת הבורסה ירידה ניכרת במחזורי המסחר. בד בבד, גדלו מאוד נכסי הקרנות האלה לכדי 1.3 מיליארד שקל, מה שהקשה עליהן להכות את המדד. היעדר הסחירות מביא לא פעם לעיוותים בתמחור המניות, ואם מנהלי הקרנות לא השכילו לבחור את המניות הנכונות בזמן הנכון, הם נאלצו להתאמץ כדי לכפר על כך במהלך השנה. וכך, תשואת כל הקרנות בכל מדדי הבורסה במהלך 24 החודשים האחרונים מראה כי 21 קרנות מתוך 39 הצליחו להכות את מדדי הייחוס במצטבר באותה תקופה.הסוד הוא בדינאמיות: לא להתמקד רק ביקרות

ביצועי הקרנות בשנתיים האחרונות מלמדים כי מעט יותר ממחצית הקרנות מצליחות להכות את מדדי הייחוס לאורך זמן. הדינמיות של מנהלי ההשקעות היא אחד הכלים המאפשרים להם להכות את המדד גם לאחר גביית דמי הניהול בקרן, כלומר, בתשואתן נטו למשקיעים. מנהלי קרנות שנותנים משקל יתר למניות הנסחרות בתמחור אטרקטיבי על חשבון מניות המתומחרות באופן מלא או יקר יחסית, מצליחים להכות את השוק. קיימת חשיבות גדולה בשילוב קרנות נאמנות מנייתיות בכל תיק השקעות, לצד תעודות סל וקרנות מחקות, ומשקיעים שהשכילו לעשות כך במהלך השנתיים האחרונות – הרוויחו. אין בכך הבטחה עתידית לביצועי הקרנות המנייתיות, אבל הירידה בדמי הניהול, זו שהתרחשה וזו שתתרחש, מגדילה את הסיכוי להכות את המדד הרלבנטי. השורה התחתונה: אף שדמי הניהול גבוהים בקרנות המנייתיות, משקיעים ששילבו קרנות אלו בתיק ההשקעות שלהם הצליחו להכות את מדדי הייחוס לאורך זמן.צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש

2 תגובות לכתיבת תגובה