צילום: בלומברג

צילום: בלומברג

קלפרס מקטינה חשיפה למניות לטובת אג"ח

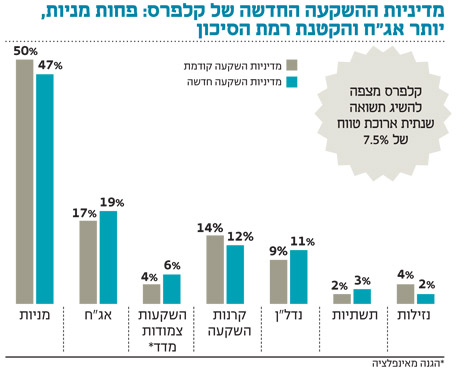

קרן הפנסיה הגדולה בארה"ב נערכת להתאמת השקעות כספי החוסכים לעלייה בתוחלת החיים, שתוביל לגידול בהוצאותיה. שינוי המדיניות אמור לספק תשואה של 7.5% לשנה תוך הקטנת התנודתיות. החשיפה המנייתית תרד מ־50% ל־47%

קרן הפנסיה של עובדי מדינת קליפורניה, קלפרס, מקטינה את רמת הסיכון בתיק ההשקעות שלה לטובת השקעות אלטרנטיביות ואג"ח. מדובר בקרן הפנסיה הגדולה בארה"ב, אשר מנהלת נכסים בהיקף של 277 מיליארד דולר.

קראו עוד בכלכליסט

הקרן דיווחה לפני כמה ימים כי דירקטוריון הקרן קיבל החלטה לשנות את ההנחות הדמוגרפיות שלה על רקע צפי לעלייה בתוחלת החיים. הדירקטוריון אימץ מדיניות השקעות חדשה שמקטינה את רמת הסיכון בתיק ההשקעות, אך עם ציפייה להשיג תשואה שנתית ארוכת טווח של 7.5%.

לפי מדיניות ההשקעה החדשה, החשיפה המנייתית עתידה לעמוד על 47% במקום 50% היום, החשיפה לאג"ח תעמוד על 19% במקום 17%. החשיפה להשקעות צמודות מדד (הגנה מאינפלציה) תעמוד על 6% במקום 4%, החשיפה לקרנות השקעה תעמוד על 12% במקום 14%, 11% חשיפה לנדל"ן במקום 9%, 3% חשיפה להשקעה בתשתיות במקום 2% ו־2% נזילות במקום 4%. למעשה, השינוי המהותי הוא בהקטנת החשיפה המנייתית לטובת הגדלת רכיבי האג"ח, הנדל"ן והתשתיות, שמהווים עוגן יציב ופחות תנודתי בתיק ההשקעות.

בקלפרס מסבירים כי ההחלטה לשנות את ההנחות הדמוגרפיות תעלה בהגדלת העלויות לקרן, אך היא תסייע בהגדלת יציבות העלויות לאורך זמן ותאפשר לקלפרס לעמוד בהתחייבויותיה. לפי מחקר שביצעה קלפרס, גברים יחיו שנתיים יותר מהצפוי ונשים שנה וחצי יותר.

החשיפה למניות בפועל עמדה על 55%

לקלפרס יש אפשרות לסטות כ־5% למעלה או למטה מהמדיניות המוצהרת. כך, למשל, בעוד לפי המדיניות המוצהרת החשיפה למניות, לפני השינוי, צריכה לעמוד על 50%, החשיפה בפועל עמדה על 55% — הרף הגבוה ביותר של המדיניות.

כעת, כשהמדיניות השתנתה, בקלפרס יצטרכו לבצע את הפחתת החשיפה המנייתית בפועל. ביחס להשקעה בקרנות השקעה (פרייבט אקוויטי), לפי המדיניות המוצהרת הקודמת החשיפה אמורה לעמוד על 14%, אלא שבפועל היא עומדת על 11%. לפי המדיניות החדשה, כאמור החשיפה צפויה לרדת ל־12%, כנראה לא יווצר שינוי בחשיפה בפועל.

בישראל החשיפה למניות עומדת על 30%

אף על פי שקלפרס מורידה חשיפה מנייתית לטובת הגדלת רכיב הנדל"ן והאג"ח, החשיפה המנייתית שלה גבוהה משמעותית מזו של קרנות הפנסיה בישראל. רוב קרנות הפנסיה המקומיות מחזיקות היום בחשיפה של 30% למניות, לצד חשיפה של כ־5% לנדל"ן ועוד כ־3% לקרנות השקעה. ביטוחי המנהלים מחזיקים בחשיפה גבוהה יותר למניות שמגיעה לכל היותר ל־40%.

ממדיניות ההשקעה שפרסמו גופי הפנסיה לשנת 2014 עולה שהם ממשיכים להאמין במניות כאפיק ההשקעות המועדף, וממשיכים להקטין חשיפה לאג"ח קונצרניות. מבדיקת מדיניות ההשקעה הצפויה בביטוחי המנהלים ובקופות הגמל, עולה כי מנהלי ההשקעות מקצים חשיפה של 33%–42% למניות לעומת חשיפה של 28%–36% שאותה הקצו בתחילת 2013.

טווח החשיפה לאג"ח קונצרניות שנע בתחילת 2013 בין 34% ל־40%, התכווץ בצפי לשנת 2014 ל־28%–35%. גופים בודדים מתכננים חשיפה של 40% לאג"ח קונצרניות, אך רבע מתוכה היא לאג"ח קונצרניות מעבר לים ולא לאג"ח קונצרניות מקומיות.

במחצית השנייה של 2013, הוציאו מרבית גופי הפנסיה דיווחים על הורדת רכיב האג"ח הקונצרניות בתיק החוסכים. על פי הוראות הרגולציה, נדרשים גופי הפנסיה לדווח מדי שנה על מדיניות ההשקעה הצפויה לשנה הקרובה בפילוח בין מניות, אג"ח קונצרניות, אג"ח ממשלתיות, מזומן והשקעות אלטרנטיביות דוגמת נדל"ן וקרנות השקעה. כל גוף יכול לסטות 6% למעלה או למטה בכל קטגוריה. אם הגוף מתכנן לגלוש מגבולות גזרה אלו במהלך השנה, עליו לדווח על כך לעמיתים ובאתר החברה.

לא התפרסמו תגובות לכתיבת תגובה